Nilfisk oplever de samme udfordringer som mange andre globale virksomheder i øjeblikket, men man har trods alt formået at vokse organisk med 9,3 procent i 1. kvartal. Til gengæld er det store spørgsmål, om væksten er holdbar på længere sigt.

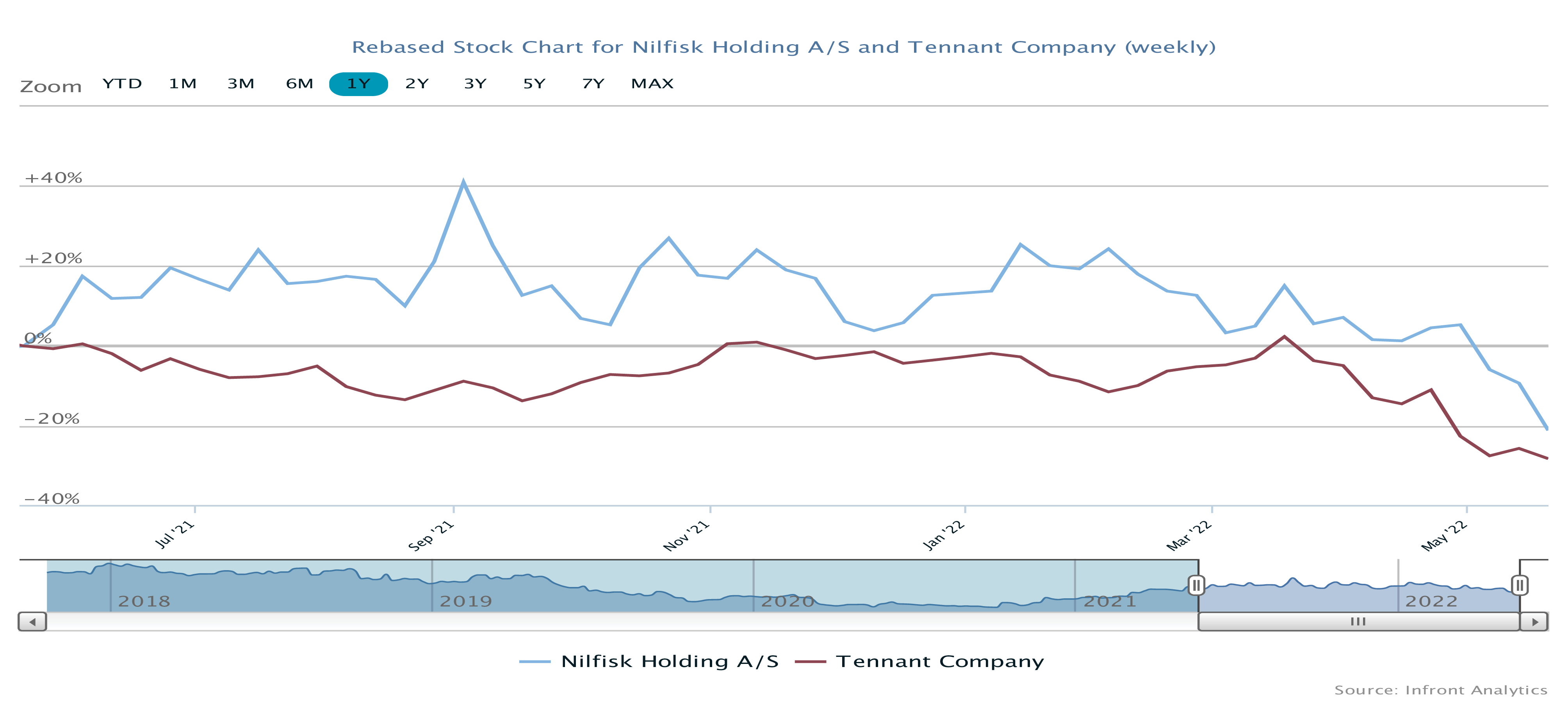

Nilfisk-aktien hører til den tungere ende af aktierne, når man ser på kursudviklingen i år. Aktien startede året i kurs 215, og med den seneste lukkekurs på 150 er facit således en tilbagegang på hele 29 %. Skal man finde forklaringer på faldet, står de mest oplagte forklaringer i disse tider i kø hos Nilfisk.

Omkostningsinflation og udfordringer med leverandørkæderne er svære at komme udenom, selvom selskabet leverede et pænt regnskab for 1. kvartal med en organisk vækst på 9,3 %.

Trods stigende omsætning kan vi notere en bruttomargin, der falder fra 41,6 % til 40,0 %, og her er begrundelsen primært omkostningsinflation og stigende fragtomkostninger, som delvist er opvejet af prisstigninger. Konsekvenserne ser vi i aktiekursen og i konsensusestimaterne, som over de seneste tre uger er sænket lidt.

Selvom ændringerne er forholdsvis små, er det interessant, at analytikernes forventninger til omsætningen er stort set uændret, mens indtjeningstal som EBITDA og EBIT har fået et lille tryk nedad på 3 procent. Det er tydeligt tegn på, at omkostningsinflationen slår igennem i indtjeningen, uden at man endnu har kunnet opnå fuld kompensation via løft i salgspriserne. Selskabet har gennemført en prisstigning sidste år, og meldingen er, at man arbejder med en runde mere.

Reel vækst eller ophobet efterspørgsel?

I 1. kvartal blev det til en EBITDA-margin før særlige omkostning på 14,2 %, hvilket er en nedgang fra 15,3 % i samme kvartal året før. Forventningen til helåret er uændret en EBITDA-margin før særlige omkostninger på 13,5-15,5 %, hvormed man stadig stiler efter at fastholde niveauet fra 2021 på 14,5 %. For hele året fastholdes forventningen om en organisk vækst på 3-7 %, og den forventning bliver bakket op af udmeldinger om en rekordhøj ordrebog og stærk efterspørgsel.

Nilfisk har en i del år været en nærmest flad forretning uden toplinjevækst af betydning, og det store spørgsmål, som trænger sig på, er, hvor meget af den øjeblikkelige salgsvækst, der stammer fra en ophobet efterspørgsel fra coronanedlukningerne, og hvor meget der er reel vækst fra ny forretning eller nye tiltag. Det er heller ikke helt klart, hvor meget af omsætningsvæksten, der skyldes prisstigninger, men det ser ud til at f.eks. størstedelen af væksten i Europa er skabt af prisstigninger. Her er det dog også relevant at nævne, at komponentmangel har lagt en begrænsning på væksten i kvartalet.

NKT’s gæld er stadig en udfordring

Selskabets nettorentebærende gæld må stadig anses som en udfordring, og den lå ved udgangen af 1. kvartal på 372,4 mio. euro efter en nedgang på 6 mio. euro i forhold til samme kvartal sidste år.

Her skal vi lægge mærke til, at selskabets arbejdskapital steg med hele 72 mio. euro primært som følge af lageropbygning, og vi må derfor antage, at der ligger en bedring forude, når de globale forsyningskæder vender tilbage til ”normalen”. Nilfisk har i 1. kvartal opnået en forbedring af sin finansiering via et lånearrangement på 400 mio. euro, der er knyttet til tre af Nilfisks bæredygtighedsmål. Finansieringen er på den måde ikke en kæmpe udfordring, men gældsniveauet lægger forsat en dæmper på, hvor meget kapital der kan sendes tilbage til aktionærerne på kort sigt.

Når gearingen (nettorentebærende gæld i forhold til EBITDA) på 2,6 er sikkert indenfor målsætningen på 1-2, kan 30 % af bundlinjen ventes udbetalt som udbytte.

Tornado og Rusland

Ultimo marts var selskabet ude for en ganske atypisk situation, idet ca. halvdelen af selskabets centrallager (distribution center) i USA blev ramt af en tornado med stor materiel skade til følge. Det er ikke mange videoer, der kan ses fra Danmark, men her er to fra twitter og de lokale nyheder på Youtube .

Allerede i løbet af april blev lagerfunktionen genoptaget i en nærliggende bygning, og seneste udmelding i forbindelse med kvartalsregnskabet er, at man i løbet af juni er tilbage på niveauet fra før tornadoen. Den eneste større konsekvens ser ud til at være, at 20 mio. USD af omsætningen er rykket fra 2. kvartal til 2. halvår pga. forsinkelser i leverancerne.

På et andet meget omtalt område p.t. – Rusland – ser vi et Nilfisk, der ligger på niveau med flertallet af danske virksomheder. En relativt lav eksponering omkring 1 % af omsætningen og en hurtig nedlukning af forretningen uden store økonomiske konsekvenser.

Moderat positiv grundet lav P/E

Vi har (endnu) ikke stor tillid til, at der er tale om en reel vækst og ikke bare et opsparet investeringsbehov. Med en forventet Price/Earnings omkring 10 er aktien dog ikke dyr i øjeblikket, og det giver lejlighed til, at man godt kan forsvare at vente i aktien ved den aktuelle kurs.

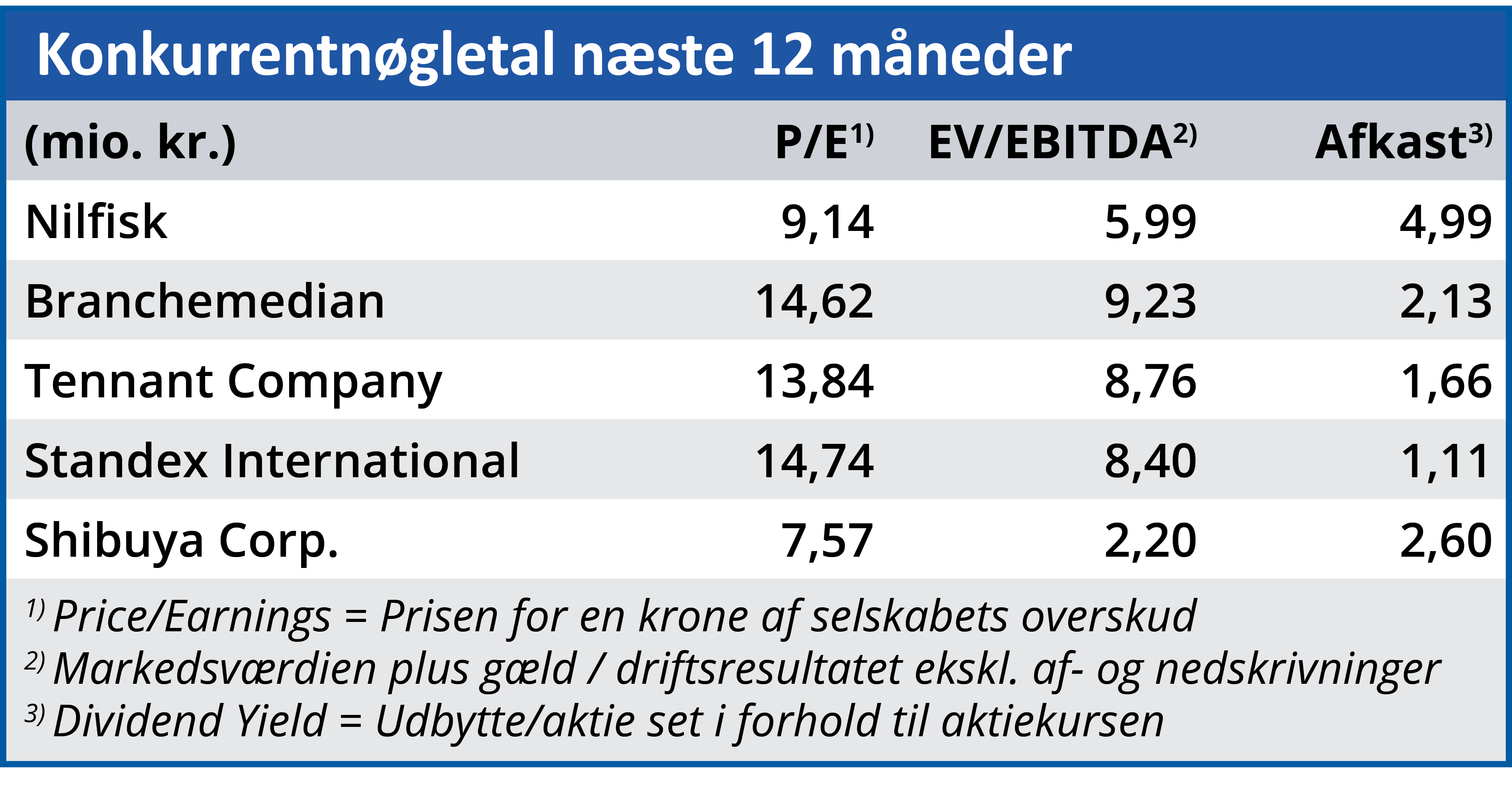

Vi sætter et forholdsvist moderat kursmål på 180 svarende til en P/E omkring 12, hvilket er midt imellem Nilfisk og den børsnoterede konkurrent Tennant, som i øjeblikket målt på nøgletal er betydeligt dyrere end Nilfisk.

Halvårsregnskabet i august vil give os et meget bedre indblik i udviklingen mht. salgspris, vækst, efterspørgsel, leverandørkæder og ikke mindst omkostningsinflationen.

Steen Albrechtsen

Aktuel kurs: 150,00

Kursmål (6 mdr.): 180,00