Siden vores seneste analyse af Coloplast er selskabets aktiekurs steget 8%, Eftersom vi på det tidspunkt betragtede kursen som værende i overkanten af det rimelige er den oplagte konklusion, at kursen nu må være endnu mere overvurderet. Men så enkelt er det ikke.

Med Coloplasts 3. kvartalsregnskab er to væsentlige forhold, som efter halvårsregnskabet lagde en dæmper på kursen, nemlig ikke længere gældende:

1. Usikkerhed omkring vækstmål

Coloplast åbnede regnskabsåret 2017/18 med et skuffende 1. kvartalsregnskab, og halvårsregnskabets opjustering af den forventede omsætningsvækst fra 7% til 7-8% i lokal valuta medførte et lettelsens suk fra investorerne. Men et enkelt godt kvartal efter det svage 1. kvartalsregnskab var ikke tilstrækkeligt til at fjerne usikkerheden omkring hele regnskabsåret.

I 3. kvartalsregnskabet opjusterede Coloplast imidlertid igen, så den forventede omsætningsvækst i lokale valutaer nu hæves fra 7-8% til ca. 8%. Efter halvårsregnskabet blev der stillet spørgsmålstegn ved, om Coloplast ville være i stand til at fastholde en organisk vækst på 8% i andet halvår, men med den seneste opjustering er tvivlen om dette spørgsmål væk.

Forventningerne om en EBIT-margin i intervallet 31-32% i lokal valuta er blevet fastholdt gennem hele året, og således også i det seneste 3. kvartalsregnskab.

2. Dyr aktie i forhold til konkurrenter

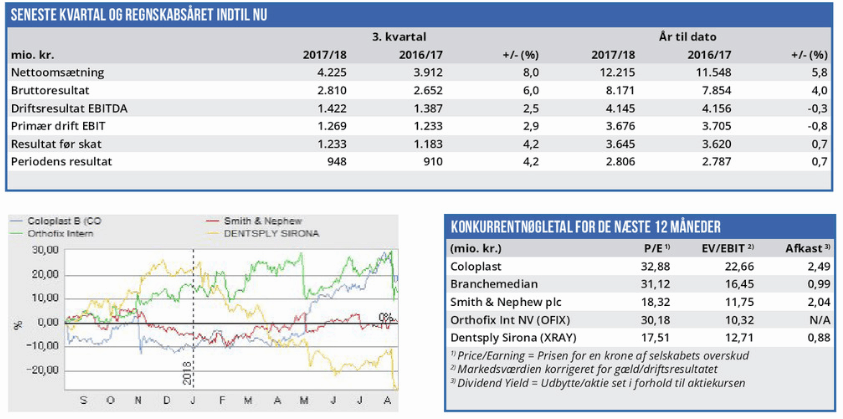

Ved den seneste analyse var Coloplasts forventede Price/Earning 11% højere end branchemedianen, men i dag er denne forskel halveret, så Coloplast kun handles 5% over branchemedianen.

Groft sagt værdiansættes Coloplast dermed som et middelmådigt ”Medical Supplies” selskab. I praksis indeholder aktiekursen dermed hverken en belønning for Coloplasts betydelige markedsposition, eller for selskabets stærke finansielle position, som giver mulighed for vækst gennem opkøb.

I den forbindelse kan nævnes, at når der korrigeres for udbetaling i forbindelse med amerikanske retsager og køb af virksomheder var Coloplasts frie cash flow på 2.604 mio. kr. efter regnskabsårets første tre kvartaler stort set uændret i forhold til sidste år. Det giver finansiel styrke til opkøb, eller alternativt udbetaling til aktionærerne i form af udbytte og aktietilbagekøbsprogrammer, indtil en attraktiv opkøbsmulighed viser sig.

Børskurs på analysetidspunktet: 669,60 AktieUgebrevets kursmål (6 mdr): 700-730

Læs tidligere analyser af Coloplast her. Password er abonnent email, og adgangskode kan hentes her .