2021 skulle have været året, hvor Vestas rettede op på nogle af de vigtige nøgletal, der er faldet gennem de seneste fem år. Men efter en nedjustering står det nu klart, at nedturen fortsætter. Læs mere i strategisk analyse.

Alarmklokkerne burde ringe i Vestas’ hovedsæde. En egentlig og gennemgribende turnaround-proces trænger sig på, hvis koncernen skal præstere profitabel vækst i takt med det stigende marked, som forudses for land- og især havvindmøller i de kommende år.

En række vigtige parametre har over de seneste fem år kontinuerligt bevæget sig i den forkerte retning, og der er – som sædvanligt, fristes man til at sige – en række gode grunde til, at det ikke lykkes. Dem skal man ikke underkende. Men problemet med den slags bevægelser kan være, at de efterhånden bliver selvforstærkende.

EBIT-overskudsgraden før særlige poster er faldet kontinuerligt fra 13,9 procent i 2016 til 5,1 procent i 2020 og videre til 3,2 procent i de første ni måneder af 2021. For hele året 2021 har Vestas nedjusteret forventningen til cirka 4 procent mod hidtil 5-7 procent.

Vestas er kommet i en situation, hvor kvalitetsproblemer år for år omtrent halverer driftsindtjeningen. Økonomisk Ugebrev har tidligere – ligesom andre iagttagere – troet, at 2021 kunne blive året, hvor Vestas kunne vende den negative tendens. Den seneste kvartalsmeddelelse gør det klart, at det ikke vil ske, og at det også er tvivlsomt, om det sker næste år.

Selskabets aktuelle vanskeligheder er i 2020 blevet forklaret med Covid-19 og de anstrengte leverandør- og transportkæder og den tiltagende inflation. Det er nu et åbent spørgsmål, om disse problemer bliver løst i 2022. Reelt er koncernen kommet i den paradoksale situation, at ordrebeholdningen på kolossale 47 mia. euro kan give et helt uforudset pres på indtjeningen på kort og måske mellemlangt sigt.

I hvert fald i de første tre kvartaler af 2022 vil Vestas blive påvirket af kontrakter, der er indgået i tider, hvor priserne på arbejdskraft, råvarer og transport lå lavere end i dag.

På længere sigt vil selskabet formentlig i nogen grad kunne genforhandle og tilpasse vilkår og priser, så de bedre modsvarer omkostningerne. Men konkurrencen om stadigt hurtigere at udvikle og fremstille stadigt større og mere komplicerede møller koster dyrt. Der kan sættes spørgsmålstegn ved, om Vestas overhovedet kan nå den overskudsgrad på 10 procent, som er stillet i udsigt.

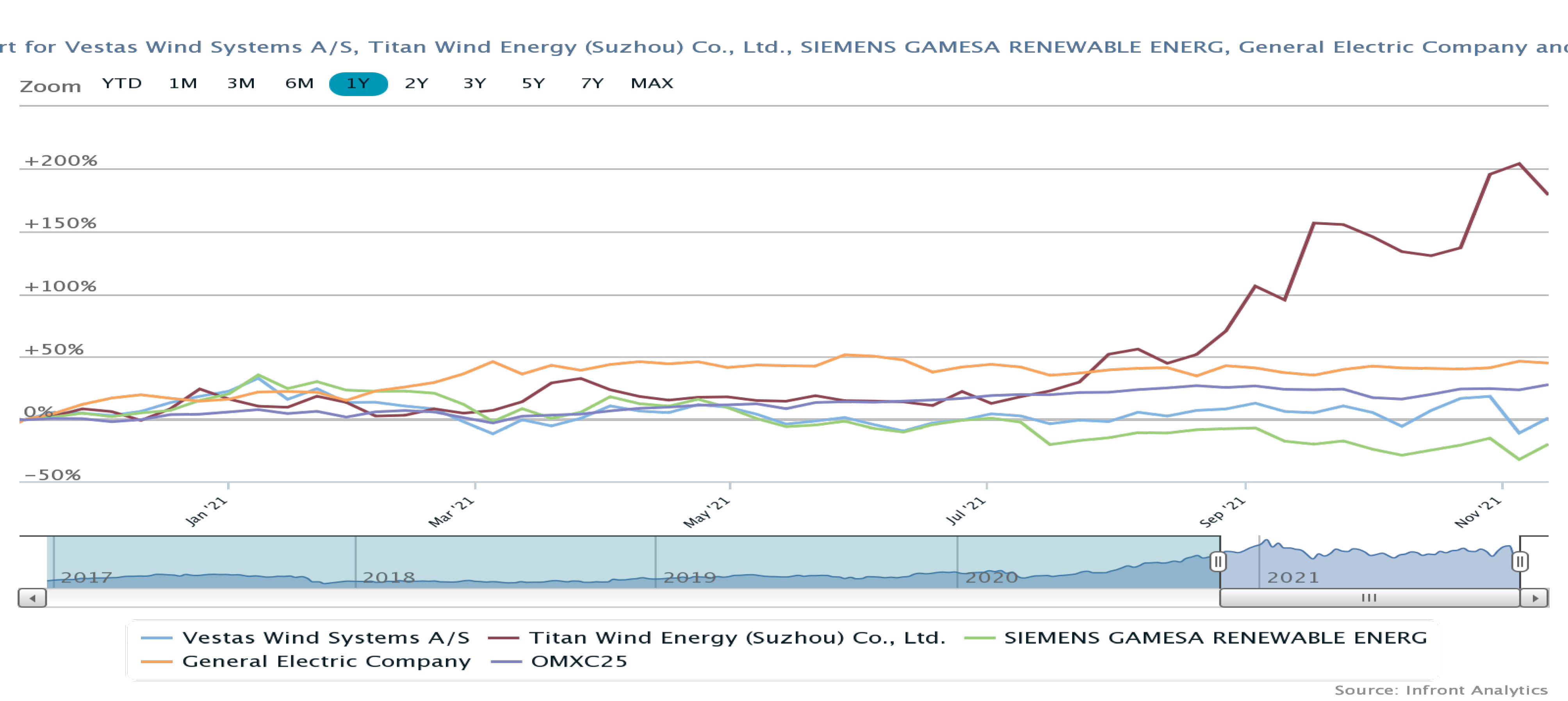

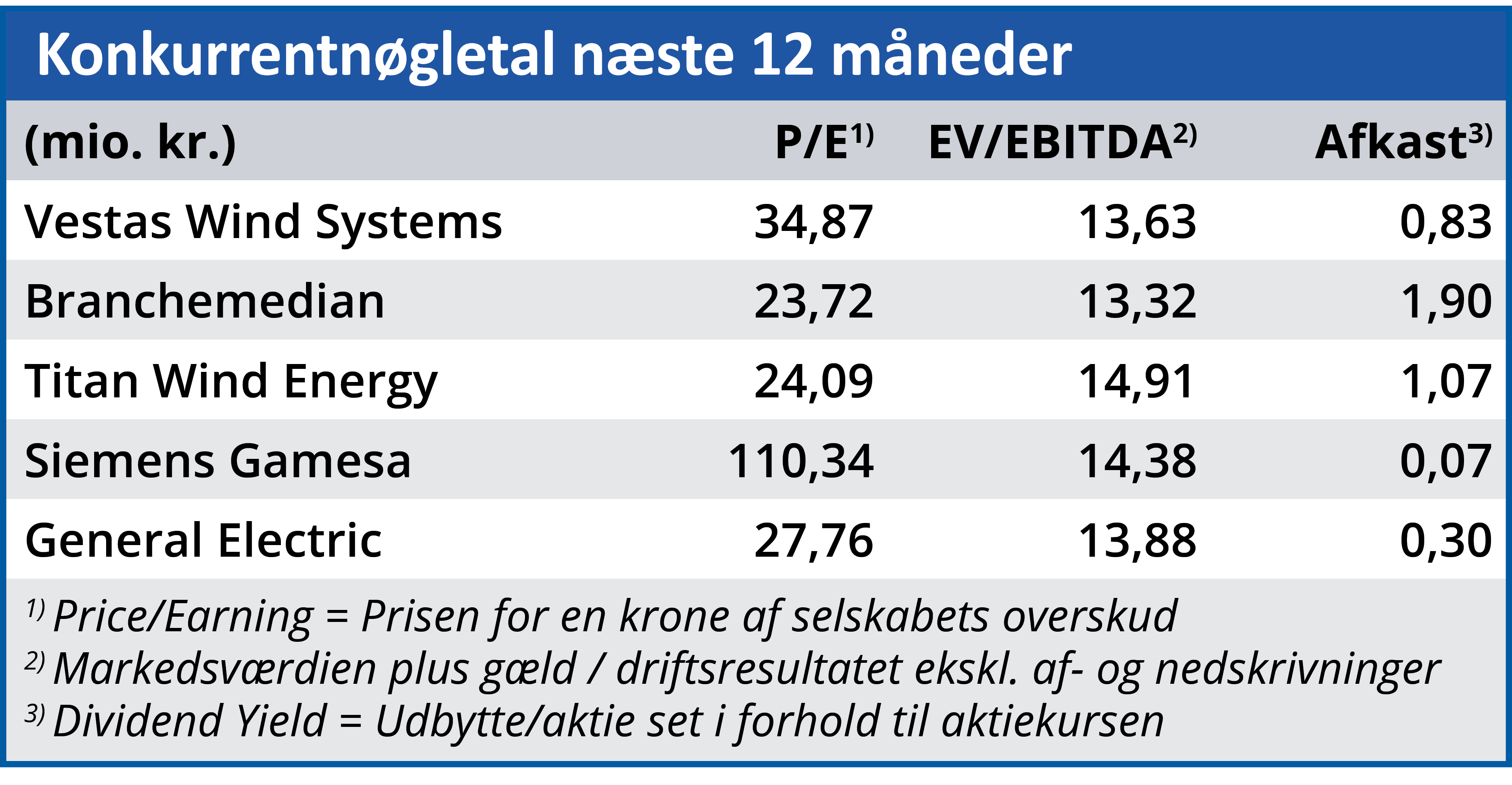

Adskillige konkurrenter klarer sig endnu dårligere, men det er vel ingen trøst, at selskabet virker i et marked, hvor ingen kan skabe et ordentligt afkast. Vestas’ aktiekurs er mere end tredoblet siden 2016 – perioden hvor så mange af Vestas’ vigtige nøgletal er blevet forringet. Selv efter den seneste skuffende nedjustering har virksomheden en markedsværdi på omkring 220 mia. kr. og handles til en forventet Price/Earnings på 43-44. Det er meget højt i forhold til for eksempel Novo Nordisks 33-34, og Novo leverer et langt højere kapitalafkast og en stærk stabil vækst i indtjeningen.

Den høje aktiekurs kan forklares med en forventning om, at Vestas kan drage fordel af de enorme investeringer i grøn energi – ikke mindst i havvind – som vil komme i de kommende år. Men den seneste kvartalsmeddelelse og nedjustering har svækket sandsynligheden for, at Vestas i sin nuværende tilstand får særlig meget ud af boomet.

Morten A. Sørensen

Aktuel kurs: 224,70

Kursmål (6 mdr.): 205,00