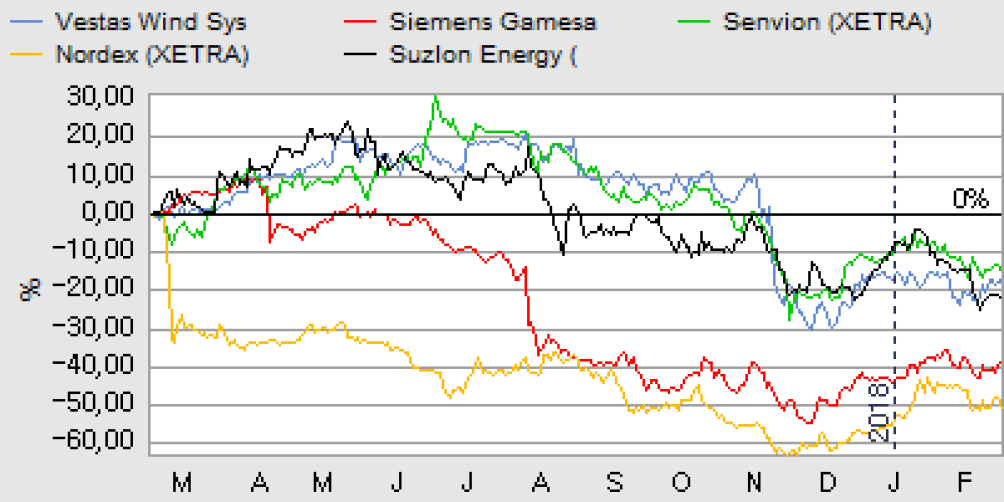

Vestas’ årsregnskab og strategiopdatering bekræftede de seneste tendenser i markedet, som betyder at sektoren med Vestas’ ord står overfor en ”transition period” (overgangsperiode) på 3-5 år, der allerede nu har lagt et kortsigtet pres på indtjeningen.

I overgangsperioden vil vindmøllemarkedet tilpasse sig de nye rammebetingelser, hvor auktionslignende ”støtteordninger” accellererer prisudviklingen voldsomt i negativ retning, indtil strømprisen lander på niveau med de konventionelle energiformer. Derefter bør det nedadgående pres alt andet lige aftage, og Vestas vil da fortsat stræbe efter en markedslederrolle og en EBIT-margin på mindst 10%. Det var de primære budskaber i den strategiopdatering, som Vestas gav i forbindelse med regnskabet, og det styrker troen på en langsigtet sund forretning i Vestas.

Regnskabet for 4. kvartal afslørede et markant fald i salgsprisen per MW installeret kapacitet på hele 7,5% på blot et enkelt kvartal. ASP (den gennemsnitlige salgspris) er for ordreindgangen i 4. kvartal 2017 opgjort til 0,74 mio. EUR/MW, hvilket er et meget stort fald fra 4. kvartal 2016 (0,95), der dog også var ekstraordinært højt. I forhold til øvrige kvartaler af 2017 repræsenterer det også et markant fald.

Konkret omkring ASP-faldet fra 3. til 4. kvartal på 0,06 (7,5%) blev det forklaret, at 0,01 er valuta-ændringer, mens det resterende fald på 0,05 er nogenlunde ligeligt fordelt mellem prispres og mix-ændringer. Sidstnævnte dækker over dels forskelle i ordretype (supply-only vs. turnkey) (eller på dansk f.eks. levering af komponenter vs. levering og fuld installation), geografi og ikke mindst vindmølletyper. Jo større mølle, jo lavere vil prisen per installeret MW være.

Prisfald slår igennem senere

Med en leadtime på typisk 1-2-3 år fra ordreindgang til levering og komplet installation er det åbenlyst, at regnskabet for 2017 ikke i nævneværdig grad var påvirket af prisfaldet, der indtrådte pludseligt og kraftigt i løbet af 2017. Prispresset i ordrebogen i 2017 vil derfor først for alvor slå igennem i regnskabsbogen i 2018 og 2019. Dermed står vi overfor en relativt lang ”overgangsfase”, som kan lægge en betydelig dæmper på aktiekursen.

Vestas’ EBIT-margin blev i 2017 realiseret på 12,4%, hvilket var på linje med de reviderede forventninger på 12-13%, men et pænt fald i forhold til 13,9% i 2016. Vestas guider for 2018 kun en EBIT-margin på 9-11% trods en forventet vækst i omsætningen på 0-10% fra 9,953 mia. EUR realiseret i 2017 til 10-11 mia. EUR i 2018. Med ASP og ordreindgangen i baghovedet vil 2019 næppe blive voldsomt meget bedre.

Konsensus ligger p.t. på 10,4% EBIT-margin for både 2018 og 2019. Man skal dog kun tilbage til maj måned 2017 for at finde EBIT-estimater for 2018 og 2019 på omkring 14%.

I EBIT-forventningen er inkluderet bidraget fra Service-forretningen, som vokser mere end mølleforretningen, og samtidig præsterer en margin i omegnen af 20%. Med en forventet omsætning omkring 1,7 mia. EUR i 2018 vil serviceforretningen alt andet lige bidrage med tæt på 1/3 af årets EBIT-indtjening, der indirekte guides til et interval på 900-1,210 mio. EUR.

Udbytte og aktietilbagekøb

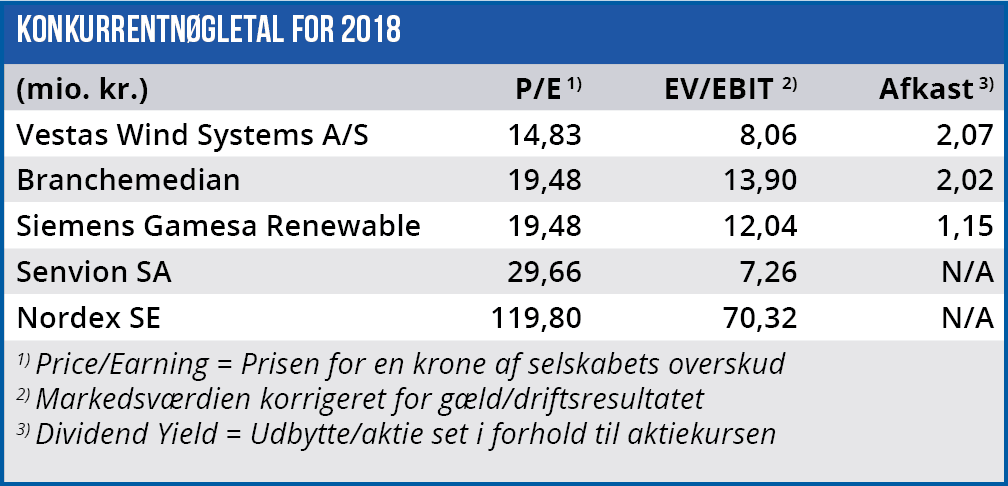

Trods den intense konkurrence er Vestas stadig en veldrevet virksomhed med et godt cash flow og solid finansiel position. Nettokassebeholdningen er således på 3,4 mia EUR, hvilket giver Vestas mulighed for at opretholde sin payout-ratio på 30% med et udbytte på 9,23 kr. per aktie og starte et tilbagekøbsprogram på 1,5 mia. kr. frem til regnskabet for 1. kvartal den 4. maj. Aktiekursen ligger omkring 10% højere end ved seneste omtale og handler p.t. til en P/E-forventning på 14,8 for 2018 og 13,3 for 2019. Det er ikke dyrt for en veldrevet og stærk markedsleder i en sektor, der er modnet meget de senere år, og som nok i de to år vil opleve et større indtjeningspres end vanligt.

Investorerne er nu i gang med at indstille sig på overgangsperioden og den nye virkelighed, som vi mener er indregnet i aktiekursen. Det er i grove træk derfor nu blevet et waiting game i forhold til at få overgangsperioden overstået. Vi fastholder vort kursmål på 450-500, som ligner et topniveau for aktien i 2018.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Vestas

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Vestas

Børskurs på analysetidspunktet: 422,00

AktieUgebrevets kursmål (9-12 mdr): 450-500