Under normale omstændigheder ville aktiemarkedet have givet Vestas-aktien en ordentlig lussing efter et storskuffende 2. kvartalsregnskab, hvor både omsætning og driftsoverskud var markant lavere end forventet. Chefredaktør Morten W. Langer har set på regnskab og investormøde, hvor told ikke var det store emne.

2. kvartalsregnskabet fra Vestas var på ingen måde prangende: Omsætningen landede på 3745 mio. euro mod analytikernes forventning på 3952 mio. euro, og driftsoverskuddet blev 57 mio. euro mod forventet 89 mio. euro i det traditionelt mindre 2. kvartal af året.

Ordreindgangen sluttede på 2 gigawatt, hvilket er lavere end sidste år, da kunder især i USA har afventet politisk afklaring. Faldet skyldes primært manglende ordreindgang i Nordamerika, især USA, hvor kunder har afventet politisk afklaring.

I 2. kvartal har høje afskrivninger også belastet bundlinjen, og det skyldes produktionsopskalering, hvor både onshore og offshore ramp-up af produktionsanlæg er i gang, men med en top i år.

Kvartalet bød også på en positiv udvikling i de ellers belastende garantihensættelser, hvor CEO Henrik Andersen oplyste, at den seneste lave garantiprocent på 3,1 er bæredygtig, og at trenden er nedadgående. Han oplyste også på investormødet, at Vestas har haft en meget stærk start på Q3.

Omkring serviceforretningen blev det oplyst, at det igangværende ”kommercielle reset,” som har været omtalt de seneste kvartaler, fortsat er i gang. Det handler om en gennemgang og afvikling af ulønsomme kontrakter, så overskudsgraden løftes tilbage på samme høje niveau som tidligere.

Genopretningsplanen løber frem til udgangen af 2026, og man er slet ikke i mål endnu. Service genererede et driftsoverskud på 163 mio. euro, svarende til en EBIT-margin på 17,2 pct., hvilket er stabilt i forhold til de seneste kvartaler.

Ledelsen gentog også, at 2025 bliver et såkaldt back-end loaded år, hvor størstedelen af aktivitet og indtjening ligger i 3. og 4. kvartal ligesom tidligere år.

Omkring den aktuelle markedssituation var meldingen, at Tyskland kører på højtryk. Der er kort tid til tilladelser og hurtige auktioner. I det hele taget skaber udsigterne til Repowering projektet i EU grundlag for solid markedsvækst de kommende år i kølvandet på Tysklands og EU’s arbejde med at øge infrastrukturinvesteringer og reducere energiafhængigheden af Rusland.

Omkring udviklingen i USA spurgte en analytiker til den øgede efterspørgsel efter el, blandt andet som følge af stigende behov fra AI-datacentre. Hertil svarende Henrik Andersen, at ”vindprojekterne er stadig konkurrencedygtige pga. lave leveringstider (36–48 mdr.) og eksisterende supply chain. Atom kan tage 15–20 år. Så vind står stærkt – også uden subsidier. Vores partnere, som selv sælger elektriciteten videre, ser det samme. Det betyder dog ikke, at vi ignorerer PTC/IRS – incitamenterne er et vigtigt strukturelt fundament, men på lang sigt er vind konkurrencedygtig.”

Konklusion

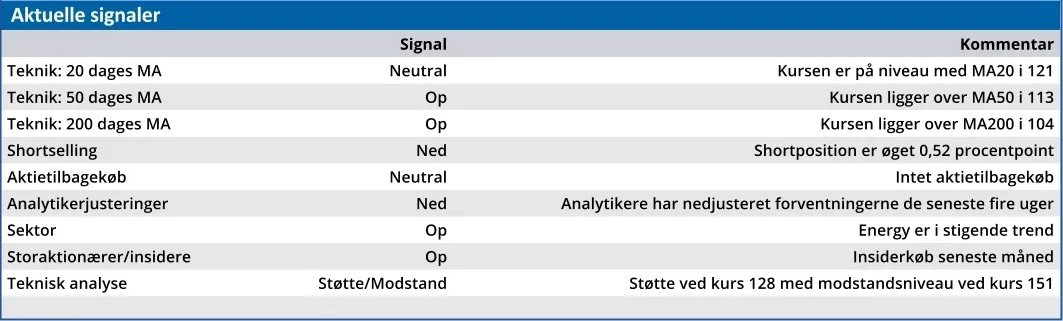

Aktuel kurs 127,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 125,00

Morten W. Langer

Disclaimer: Læs her om ØU’s aktieanalyser.