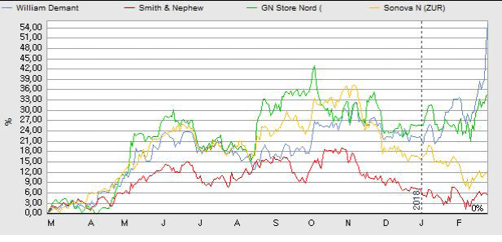

William Demant Holding (WDH) aflagde et flot årsregnskab 2017, og selskabets aktiekurs blev sendt kraftigt i vejret. Men spørgsmålet er, om optimismen er ved at løbe løbsk?

Eftersom vi i AktieUgebrevet 04/2018 skrev at WDH’s årsregnskab ville løfte aktiekursen, er det vanskeligt for os at indvende noget imod aktiens seneste stigning. Men eftersom WDH nu handles til en forventet Price/Earning væsentligt højere end branchemedianen, vil det alligevel være på sin plads med en vis forsigtighed.

Vi bemærker da også, at der langt fra er enighed hos finanshusene om WDH’s aktuelle værdiansættelse. På den ene side giver Danske Bank f.eks. WDH en købsanbefaling med kursmålet 240. Men på den anden side anbefaler DNB (Den Norske Bank) et salg og sætter kursmålet til 175. Herimellem ligger bl.a. Carnegie, som anser WDH for at være korrekt prissat ved den aktuelle kurs på 219, og derfor giver aktien en Hold-anbefaling.

Vores kursmål i AktieUgebrevet 04/2018 indeholdt mulighed for en stigning på op til 15%, og det anser vi for rimeligt med en omsætningsstigning på 10% og en bundlinjevækst på 20% i 2017.

Ser vi fremad, så taler WDH om ”substantial organic sales growth” i 2018, og på indtjeningssiden forventer man et EBIT-resultat i intervallet 2550-2850 mio. kr. før restruktureringsomkostninger på 150 mio. kr. Dermed kalkuleres der ganske bredt med en vækst i indtjeningen fra næsten ingenting til ca. 14%.

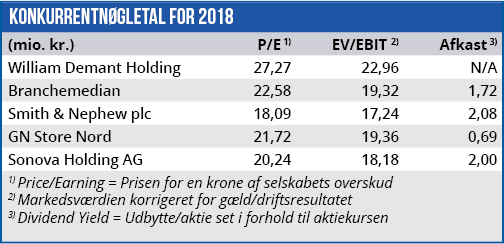

For høreapparatmarkedet som helhed forventer en stigning i antal solgte enheder, men samtidig et fald i de gennemsnitlige salgspriser. Samlet forventes de to modsatrettede faktorer at skabe en værditilvækst i markedet på 2-4%. Det er en ret lav vækst, som umiddelbart ikke harmonerer med værdiansættelsen af WDH til en forventet Price/ Earning i 2018 på 27.

Men WDH’s førende position på markedet begrunder en højere pris end gennemsnittet. Vi så således i 2017, hvordan WDH’s topprodukt, Oticon Opn, viste sig at ramme plet i markedet for høreapparater. Ved produktets introduktion var der en vis usikkerhed om, hvorvidt WDH havde udviklet et produkt, som måske nok var en teknologisk succes, men ikke i overensstemmelse med kundernes behov. Den tvivl forsvandt, og WDH høstede i 2017 en fortjent belønning for sit nye produkt.

Risiko i produktudviklingen

Men netop i produktudviklingen ligger en risiko, som investorerne er nødt til at tage med i værdiansættelsen af WDH. Selskabets CEO siger i årsregnskabet 2017: ”It is key that we continue our expansion in R&D and focus our efforts and capabilities on bringing innovative products to market.” Det lyder måske som en selvfølgelighed, men det er det ikke. I WDH’s branche er konkurrencen mellem de førende producenter så hård, at et succesfuldt high-end produkt kun kan fastholde sin indtjening i en kort periode, før det bliver indhentet – og overhalet – af konkurrenterne. Eftersom Oticon Opn på nuværende tidspunkt er et godt stykke inde i sin livscyklus som et af markedets førende produkter, begynder presset på WDH at stige for at udvikle en lige så succesfuld afløser.

I et svagt voksende marked præget af hård konkurrence anser vi den aktuelle værdiansættelse af WDH for at ligge i den høje ende. Vi fastholder vores positive langsigtede syn på selskabet, men på kort sigt hæver vi kun kursmålet fra AktieUgebrevet 04/2018 med 10 kurspoint, og det giver ikke plads til yderligere kursstigninger.

Børskurs på analysetidspunktet: 219,00

Børskurs på analysetidspunktet: 219,00

AktieUgebrevets kursmål (6 mdr): 200-220