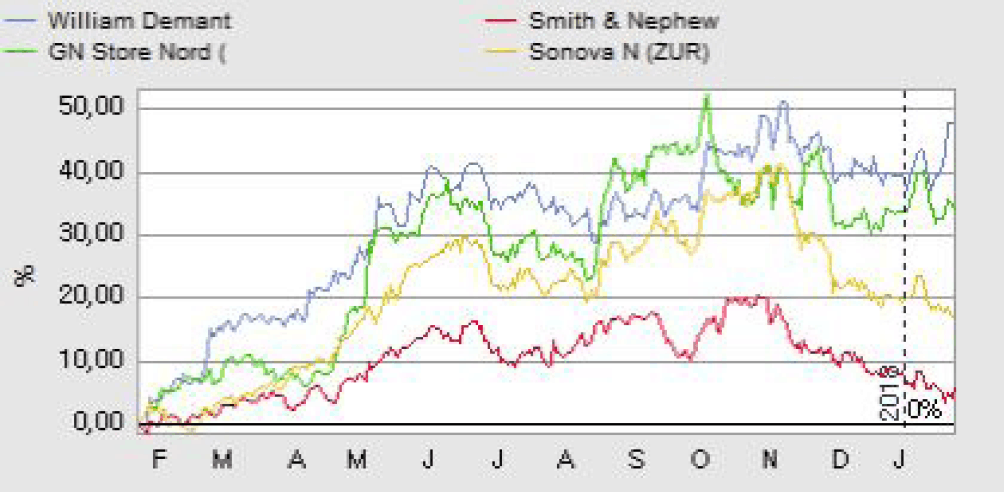

William Demant Holding (WDH) er steget 12% siden vores seneste analyse i forbindelse med halvårsregnskabet i august 2017. Stigningen har sendt kursen op midt i det seks måneders kursmål på 170-190, som vi satte dengang. Vi forventer, at det kommende årsregnskab 2017 vil løfte kursen yderligere.

Eftersom WDH kun udsender halv- og helårsregnskaber har investorerne siden halvårsregnskabet kun fået en begrænset mængde oplysninger at justere aktiekursen efter. Det øger risikoen for en markant kursændring, når årsregnskabet 2017 offentliggøres den 22. februar.

Det så vi et eksempel på i forbindelse med halv-årsregnskabet, hvor aktiekursen først steg med 4%, men derefter faldt med 7%, så børsdagen endte med et pænt minus.

Vi forventer dog ikke en gentagelse af den negative oplevelse, når årsregnskabet offentliggøres. Tværtimod er der flere forhold, som taler for en positiv kurseffekt denne gang.

For det første var den primære årsag til kursforvirringen omkring halvårsregnskabet, at WDH på den ene side nedjusterede forventningerne til markedsvæksten målt i antal solgte enheder, men på den anden side så en positiv udvikling i prisudviklingen. Alt i alt fastholdt man forventningerne om en værditilvækst på 1,3% i 2017, og det forventede EBIT blev opjusteret.

Selvom oplysningsniveauet i WDH’s 3. kvartalsorientering er markant lavere end i et rigtigt kvartalsregnskab, så indledes meddelelsen med en vigtig sætning: ”The strong performance by the Group in the first half of the year has continued into the second half”.

Selvom høreapparatproducenterne har en tradition for at lade sproget i marketingsafdelingen flyde over i selskabernes regnskabsmeddelelser, så er budskabet her reelt nok. Man fastholder således forventningerne fra halvårsregnskabet om en stykvækst på 1-3% (nu præciseret til 2% i årets første ni måneder) og et stabilt prisniveau.

For det andet bekræftes det, at WDH’s nyeste high-end produkt Oticon Opn har slået an. I et ekstremt konkurrencepræget marked er det meget vigtigt for de store producenter at være på forkant med markedsudviklingen, og en fejlvurdering af markedets ønsker og behov kan koste dyrt. Ved lanceringen af Oticon Opn var der en vis usikkerhed om, hvorvidt WDH var i gang med at foretage sådan en fejlvurdering, men den risiko er nu væk.

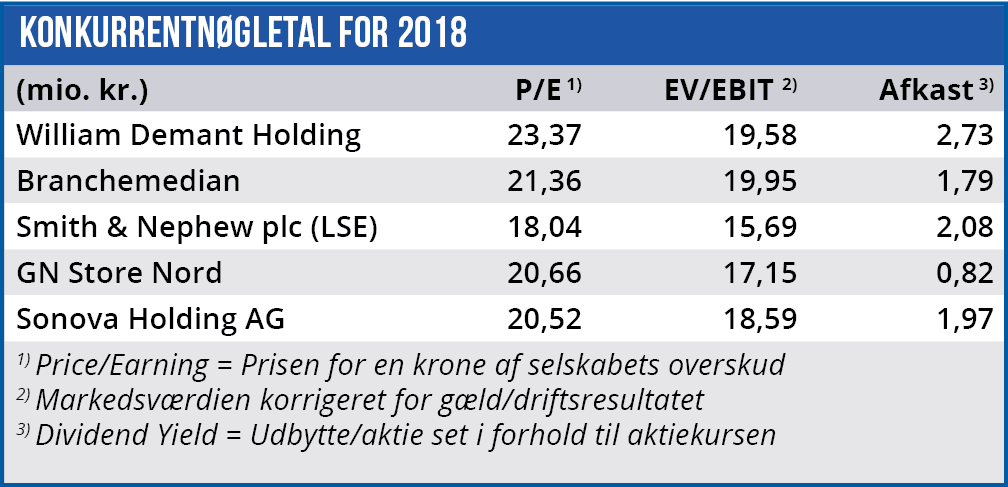

For det tredje kan WDH’s lidt højere pris målt på forventet Price/Earning i 2018 begrundes i selskabets position som et af de førende selskaber globalt. Målt på EV/EBIT ligger WDH til gengæld en anelse under branchemedianen, mens det direkte afkast (udbytte set i forhold til aktiekursen) ligger over branchemedianen.

WDH udbetaler ganske vist ikke kontant udbytte, men hvis vi fremskriver selskabets tilbagekøb af egne aktier for 661 mio. kr. i 1. halvår 2017 til 2018, så svarer det til et direkte afkast på 2,73%. Dette tal er endda forsigtigt sat, da det fremgik af kvartalsmeddelelsen i september, at man forventede at øge aktietilbagekøbet i 2. halvår af 2017.

På lidt længere sigt vil regnskabet ikke påvirkes negativt af valutakursændringer, og de aktuelle restruktureringsomkostninger vil være erstattet af permanente besparelser, som p.t. skønnes at blive på 200 mio. kr. årligt.

På den baggrund fastholder vi vores positive syn på WDH-aktien og opjusterer kursmålet.

Børskurs på analysetidspunktet: 183,40

Børskurs på analysetidspunktet: 183,40

AktieUgebrevets kursmål (3 mdr): 190-210