Zealand Pharmas kursperformance var blandt de bedste i 2024, og selskabet har en af de største udviklingsporteføljer indenfor fedmebehandling med adskillige kurstriggere i 2025. Vigtigt for succes på sigt bliver, at licenspartneren Boehringer Ingelheim lykkes med survodutide, og at Zealand Pharma indgår nye partnerskaber.

Zealand Pharmas aktie har nydt godt af aktiemarkedets interesse for fedmeaktier. I analysen i juni vurderede vi, at Zealand Pharma-aktien efter en markant kursstigning ovenpå annonceringen af amylinagonisten petrelintide fase 1 MAD data havde et beskedent kurspotentiale på den korte bane. Siden har aktien da også tabt 18 pct.

Licenspartneren Boehringer Ingelheim har igangsat tre fase 3 SYNCHRONIZE survodutidestudier, og survodutide viser gode takter i fedme og leversygdommen MASH. Fase 2 fedmestudiet viste efter 46 ugers behandling et gennemsnitligt vægttab på 18,7 pct. ved højeste dosis.

Der er væsentligt færre patienter med MASH/leverfibrose-diagnose end overvægtige patienter. Men MASH er i et kommercielt perspektiv alligevel interessant, da der p.t. ikke tilbydes meget behandling på området.

Med de positive survodutidedata er det ikke usandsynligt, at produktet kan få en betydelig markedsandel til en noget højere listepris end fedmeindikation. Hvis survodutide får en markedsandel på 20 pct., kan survodutide MASH opnå en årlig omsætning på 2,1 mia. USD svarende til en licensindtægt på 2,3 mia. kr. (63 pct. risikojustering).

Men med MASH-godkendelsen er der også udsigt til positive spill-overs på salget af survodutide i det langt større fedmemarked. Især hvis survodutide accepteres som forebyggende mod udvikling af MASH/leverfibose. Værdiansættelsen afspejler først og fremmest høje forventninger til Boehringer Ingelheim samarbejdet, som skal løfte Zealand Pharma op på next level med et betydeligt indtjeningspotentiale.

Antages Price/Sales på 4 til 5 som en fair prisfastsættelse, modsvarer marketcap på 52 mia. kr. royaltyindtægter på sigt på 10,3-12,9 mia. kr. Med udgangspunkt i en gennemsnitlig royaltysats på 12 pct. modsvarer det, at de udlicenserede produkter sælger for 85,8-107,5 mia. kr. totalt. Det er da også muligt med vores toplinjeestimat på 11,9 mia. kr. i 2030.

Med de voldsomme kursreaktioner ovenpå meget tidlige data på amylinagonister som petrelintide og Gubras GUBamy ser markedet tilsyneladende gode muligheder for, at det på sigt bliver en toneangivende fedmebehandling. Men en eventuel lancering af petrelintide har lange udsigter, og en fortsat positiv udvikling i survodutide er derfor vigtigst for Zealand Pharma investeringscasen.

Zealand Pharma guidede et 2024-omkostningsniveau på 1250-1350 mio. kr. i 3. kvartalsmeddelelsen. Med selskabets kassebeholdning på 9,2 mia. kr. er der dog ingen problemer med finansieringen, og der er også milepælsbetalinger i vente fra Boehringer Ingelheim samarbejdet.

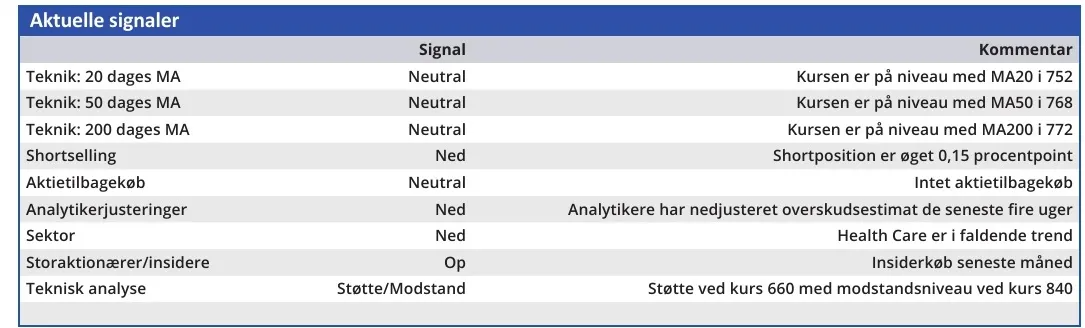

Konklusion

Aktuel kurs 735,00

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 950

Lars Hatholt

LH og/eller nærtstående ejer aktier i Zealand Pharma

Disclaimer: Læs her om ØU’s aktieanalyser.