Uddrag fra fredagens udgave af ØU Ledelse:

Analytikere forventer stor nedtur i Novos Q3-regnskab

Kære læser

I denne udgave af ØU Ledelse bringer vi en gennemgang af den kommende sæson for de danske kvartalsregnskaber, som lige netop er gået i gang – med regnskaber fra Nordea og Tryg. Ifølge det internationale analysefirma LSG IBES, der indsamlet estimater fra internationale analytikere, er der udsigt til en historisk ringe regnskabssæson for de danske elitselskaber.

Sådan kommer der næppe til at gå, fordi estimatet om et overskudsfald på over tyve procent er baseret på et gennemsnit. Og her vægter Novo Nordisk meget tungt, fordi der tages udgangspunkt i det europæiske Stoxx 600 indeks, hvor der ikke er en cap på. Det betyder, at Novo Nordisk vægter langt over halvdelen for den del af de danske aktier, der indgår i det europæiske indeks for de 600 største aktier.

Nu fremlægger Novo Nordisk ikke selv konsensus estimater fra analytikerne, som de fleste andre store danske børsselskaber. Selskabet har dog for tiden heller ikke meget at blære sig over. Og så er det vel forståeligt, at de ønsker at holde den lille halve million danskere, der har Novo Nordisk aktier, i uvidenhed.

Økonomisk Ugebrev har dog gravet analytikernes estimater frem, for deres forventninger til Novo Nordisk i tredje kvartal. Og det ser ikke godt ud.

Tallene fra analysefirmaet S&P Global Markets viser, at analytikerne forventer et fald i driftsoverskuddet på tyve procent i forhold til samme kvartal sidste år. Mere præcist lyder forventningen til driftsoverskuddet på 26,3 mia. kr. – i forhold 33,8 mia. kr. samme kvartal sidste år.

Langt hovedparten af det gennemsnitlige overskudsfald, som LSG IBES har regnet sig frem til, skyldes altså Novo Nordisk.

Det bemærkelsesværdige er, at Novo Nordisk i samme periode ventes at øge omsætningen med ca. otte procent – til knap 77 mia. kr. – eller stort set det samme, som i årets andet kvartal. Overskudsgraden forventes at falde fra 47 procent til 33 procent, eller med ca. en tredjedel. Forklaringen er antageligt prispres på vægttabsprodukter særligt i USA, øgede afskrivninger fra store investeringer og aftrædelsesgodtgørelser for sekstusinde ansatte.

Analytikerne er altså meget pessimistiske på vegne af Novo Nordisk. Så man kan også sige, at der burde være et godt grundlag for et regnskabsresultat, som er bedre end forventet.

Midt i det hele ser det heller ikke så sort ud: I det aktuelle årets sidste kvartal, venter analytikerne et stærkt comeback for selskabet. Analytikerne forventer omsætningsvækst til 81 mia. kr. og uændret driftsoverskud fra andet kvartal på 33 mia. kr. Over de kommende år venter analytikerne stigende omsætning og øget driftsoverskuddet med ti procent årligt.

Meget tyder altså på, at Novo Nordisk er på vej tilbage på vækstsporet, men slet ikke i samme omfang som tidligere. Hovedforklaringen på, at Novo Nordisk aktien er faldet markant i år er netop vækstopbremsningen, og aktien nu handles til moderate femten gange næste års forventede overskud.

Dermed er der ikke udsigt til, at Novo Nordisk kommer til at trække markant ned i kvartalsresultatet, som det bliver tilfældet i tredje kvartal.

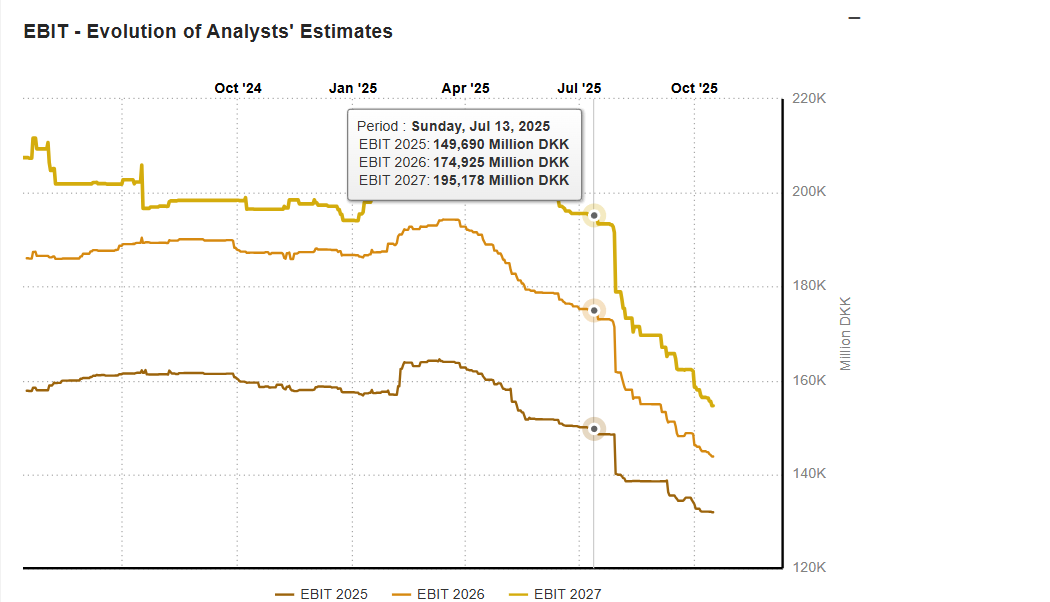

Altså med mindre, at analytikerne fortsætter med at nedjustere deres forventninger – se graf.

God læselyst

Morten W. Langer

Chefredaktør