Kære læser

For landets erhvervsvirksomheder er markedsvilkårene endnu mere usikre end normalt. I kølvandet på krigen i Iran har samfundsøkonomien og erhvervslivet været udsat for stigende energipriser, højere renter og stigende transportomkostninger.

Det forventede økonomiske opsving i Europa virker spinkelt, og varige højere energipriser ventes at sætte sig i højere inflation. Alt sammen kan det ændre adfærd hos både private husholdninger og virksomheder – på den måde, at forbrugertilliden måske fortsat vil ligge underdrejet hos de danske forbrugere. Og der er stor risiko for, at virksomheder vil udskyde investeringsprojekter, indtil der er mere klarhed. Forudsætninger omkring finansiering og markedsvækst skal muligvis revurderes.

Den positive del af historien er, at de internationale aktieanalytikere endnu ikke er begyndt at nedjustere deres estimater for europæiske selskabers overskud de kommende kvartaler. Eftersom årets første kvartal næsten er overstået, kunne man måske godt forvente, at analytikerne er begyndt at skrue ned for deres estimater for Q2.

Men det er ikke tilfældet, ifølge data fra analysehuset LSEG I/B/E/S, der løbende indsamler estimater fra danske og internationale aktieanalytikere for de store europæiske selskaber i Stoxx600-indeks. De ser lige så positivt på selskabernes overskud i Q2, som de gjorde for to måneder siden.

Industriselskaberne ventes i gennemsnit at levere 15 pct. større overskud, end de gjorde samme kvartal sidste år. Også teknologi, energi og real estate er der meget positive forventninger til. Forbrugsselskaber og finans ventes at levere cirka fem pct. overskudsvækst, mens health care ses gå tilbage med tre pct.

Med andre ord ser det ud til, at health care selskaberne, ligesom i Q4 sidste år, vil levere svage resultater. Industri viste også stor svaghed i årets sidste kvartal, men der ses altså comeback nu. Udviklingen har sat sine tydelige spor på det danske aktiemarked, hvor health care og industri vægter tungt.

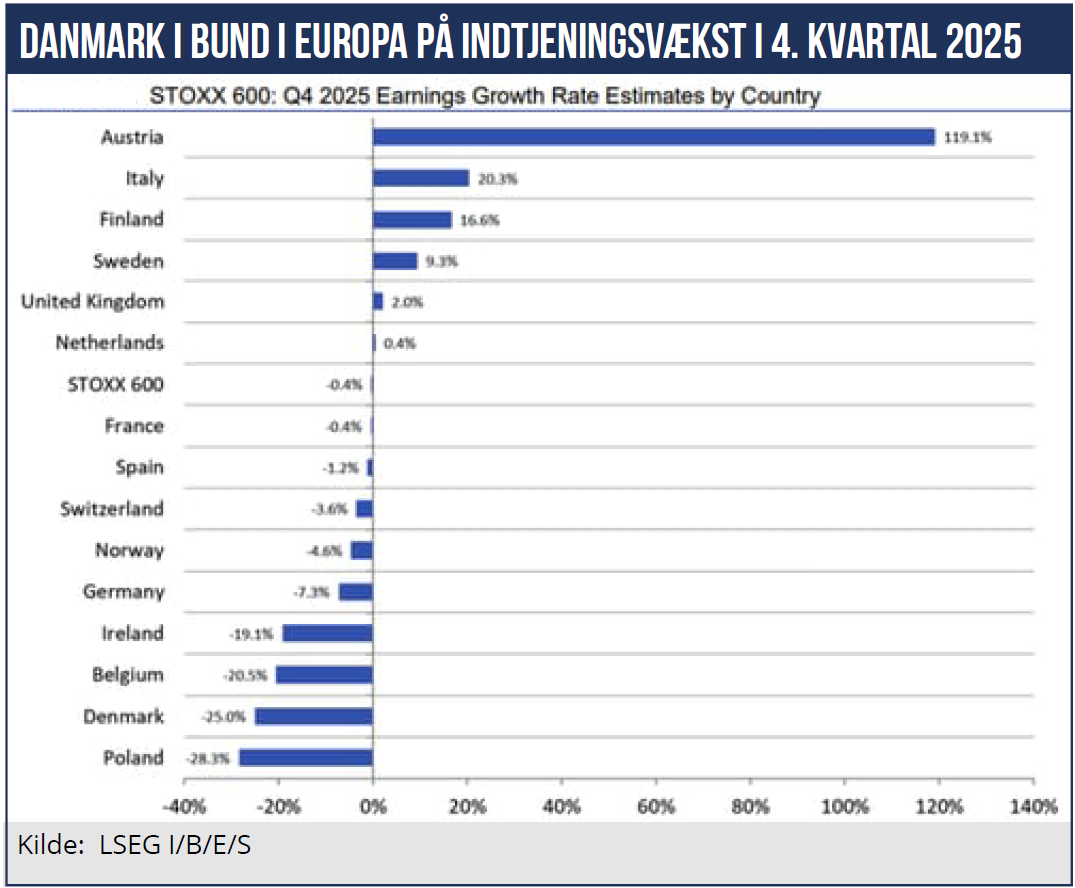

Data fra LSEG viser da også, at de danske C25-selskaber i gennemsnit storskuffede i fjerde kvartal sidste år. Som det fremgår af grafikken, har de store danske børsselskaber præsteret næstringest blandt 16 EU-lande.

Det gennemsnitlige overskudsfald hos de 25 største danske børsselskaber er opgjort til 25 pct. Novo Nordisk trækker fortsat lidt ned. Men kun med fem pct. lavere overskud i Q4 2025 i forhold til Q4 2024.

Analyserne af en stribe store danske selskaber i denne udgave af ØU Ledelse illustrerer på bedste vis, hvad danske selskaber står med af problemstillinger, strategisk, markedsmæssigt og ledelsesmæssigt.

Vi gennemgår i denne udgave blandt andet ChemoMetec, NTG, cBrain, Novo Nordisk, DFDS og HusCompagniet, som alle står med udfordringer på den ene eller anden måde. Tidligere har vi beskrevet de store udfordringer, som for tiden gør det svært for GN Store Nord, Pandora, Coloplast og Demant.

Det viser også, at der slet ikke er medvind på motorvejen, og at der allerede før krigen i Iran var betydelige udfordringer med at fastholde lønsomheden og skabe ny fremgang. Grundlæggende har mange af de tidligere danske aktiestjerner der svært, og der udestår store ledelsesopgaver i et vanskeligt markedsmiljø.

God læselyst

Morten W. Langer

Chefredaktør