I Økonomisk Ugebrevs årlige Peer Group Rating af de danske C25-selskaber blev der i 2020 sat ny rekord med hele otte danske branchevindere, som alle klarede sig markant bedre end de udenlandske børsnoterede peer group selskaber. I år er der hæderlige fem gruppevindere, det samme som i 2019, mod fire i 2018 og kun én dansk branchevinder i 2017, nemlig DSV, som også i år er med blandt vindere. Til gengæld er der i år også seks danske tabere, som halter efter peer group konkurrenterne. Vi gennemgår vinderne og taberne med forklaring på udviklingen.

Fem af de danske C25-selskaber har i aktieåret 2021 klaret sig bedre end deres internationale konkurrenter, og i flere tilfælde er der endda tale om en markant bedre udvikling. I alt indgår 16 selskabsgrupper i Økonomisk Ugebrevs rating, fordi der i nogle grupper er flere danske C25-selskaber, f.eks. under bryggerier, hvor man finder Carlsberg og Royal Unibrew.

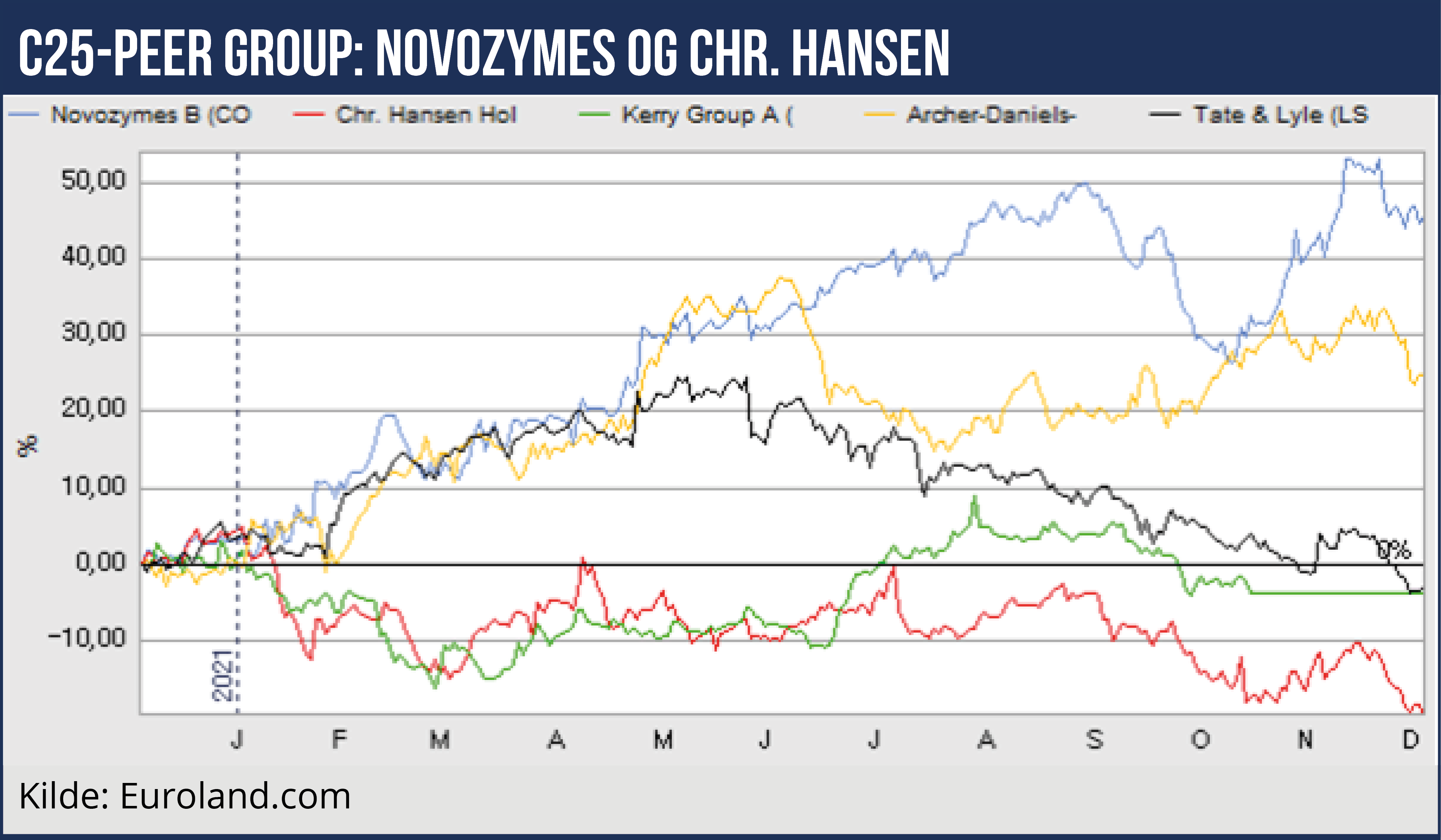

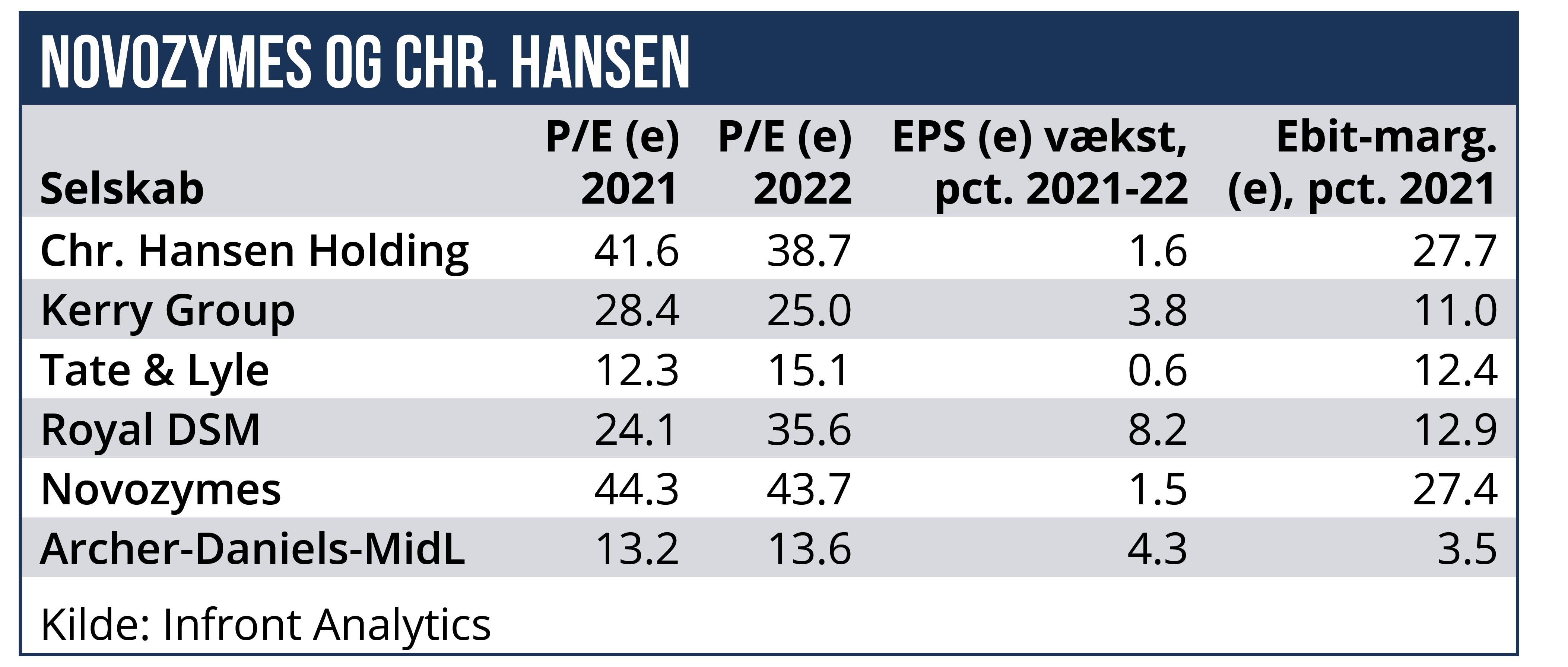

I år er der nogle få suveræne gruppevindere, nemlig DSV, som efter nogle års moderate resultater for alvor er tilbage som global frontløber. Også Novozymes er i al ubemærkethed rykket ud af nogle års dødvande, og selskabets aktiekurs har både over det seneste år og de seneste tre år lagt klar afstand til konkurrenten Chr. Hansen, som er en klar taber i denne peer group. Novozymes har også klaret sig betydeligt bedre end de andre internationale konkurrenter, og selskabet er klart årets store overraskelse.

Som en outsider har også Sydbank leveret en stærk performance det seneste år, også i forhold til de store nordiske konkurrenter. Og endelig har de sidste to af årets vindere, nemlig Coloplast og Topdanmark, kun lige i en slutspurt op mod årsskiftet sikret sig en lidt bedre årsplacering end konkurrenterne. Altså ikke en overbevisende stærk performance, men en solid og godkendt præstation. Faktisk er det mest opsigtsvækkende ved dette års C25 Peer Group rating, at der kun er tre stærke vindere, men til gengæld hele seks store tabere, og resten har præsteret middelmådigt på linje med deres internationale peers. Årets store tabere er Ørsted, Ambu, Chr. Hansen, Vestas, Lundbeck og DFDS.

Formålet med Økonomisk Ugebrevs årlige C25 Peer Group rating er at skrælle al støjen fra omkring aktiekursudviklingen, altså generelle branchetendenser, makroøkonomi og andre eksterne faktorer, der påvirker hele sektoren og det generelle aktiemarked.

Tilbage står man med en sammenligning af selskabernes performance, hvor det stort set alene er en måling af præstationerne fra selskabets ledelse, altså direktion og bestyrelse, i forhold til konkurrenterne.

Peer Group Ratingen søger altså at udpege vindere og tabere, alene baseret på ledelsens egne præstationer. For hvis en nær konkurrent i samme markedsmiljø og samme konkurrencesituation har klaret sig markant bedre, så vil det næsten altid kunne føres tilbage til ledelsespræstationerne i selskabet – i forhold til konkurrenterne. Vi skærer altså ind til benet og kårer både de dygtigste og mindst dygtige topledelser.

Vi forsøger i dette tema at sætte en forklaring på, hvorfor det gik godt og dårligt i 2021, og i øvrigt også de seneste tre år. Og gennemgangen af hver enkelt selskabsgruppe indeholder også kursgrafikker for aktiekursens udvikling det seneste år samt en tabel med udvalgte aktie- og regnskabsnøgletal.

Det er også disse målepunkter, som bestyrelserne for C25-selskaber bør kigge på, når de skal fastsætte bonusser til deres topledelser. Altså: Hvis selskabets aktie har performet ringere end konkurrenternes, er der næppe grundlag for at belønne en ekstraordinær indsats.

Her er Vinderne i C25 Peer Group rating 2021

Vinder 1: Novozymes er årets store positive overraskelse

Aktien har både outperformet de internationale konkurrenter på ét og tre års sigt. Men det er særligt i den sidste halvdel af 2021, at aktien har lagt afstand til eksempelvis Archer-Daniels-Midlands, som ellers har fulgt Novozymes-aktien frem til juni. Realiteten er, at den danske enzym- og biotekaktie er steget 45 procent i år, solidt mere end konkurrenterne, blandt andet også Kerry Group, Tate & Lyle – men i den grad også den danske konkurrent Chr. Hansen, som i år ligger til et afkast på minus tyve procent. Vi har kåret Novozymes til årets positive overraskelse, fordi selskabet nu ses at være på vej tilbage mod tidligere tiders unikke position af høj lønsomhed og høj vækst.

CEO Ester Baiget har dog ikke helt leveret varen endnu, men markedet har stigende tiltro til, at hun kan levere varen. Regnskabet for 3. kvartal var overvejende pænt, men Novozymes handler om den langsigtede væksthistorie, og der var kapitalmarkedsdagen i slutningen af september vigtigere, for her blev strategien frem til 2025 præsenteret. Her kom 2030 dog også i spil, og det skyldes måske, at de nærmeste år ikke bliver en kæmpe vækstfest, selvom regnskabet for 3. kvartal efterfølgende viste sig at være pænt.

Novozymes fremlagde et pænt regnskab for 3. kvartal, hvor man opjusterede den organiske vækst marginalt fra 4-6 procent til 5-6 procent efter et kvartal, der var lidt bedre end ventet. Den lagertilpasning i takt med normaliseringen af covid-19 usikkerheden, som man havde frygtet ville lægge en dæmper på præstationen i kvartalet, er udskudt en smule og forventes nu i højere grad at blive en faktor i 4. kvartal. I det store billede er det dog små udsving i en aktie, hvor det er den langsigtede væksthistorie, som investorerne fokuserer på – især hvis man skal berettige den høje værdiansættelse.

Hvis man ikke har noget godt eller nyt at sige om den nærmeste fremtid, kan man altid tale om den fjernere fremtid. Det er et udsagn eller et råd, som man måske med lidt god vilje kan bruge om kapitalmarkedsdagen, hvor strategien frem til 2025 blev præsenteret. Der er nemlig stort set ingen forskel i f.eks. de finansielle målsætninger fra 2022-planen, som med lidt god vilje kan siges blot at være forlænget i yderligere tre år. Heri ligger måske også forklaringen på, at man ikke i nævneværdig stil lavede nogen opfølgning eller meget konkret evaluering af den igangværende strategiperiode, som jo dog også med god grund kan siges at være blevet torpederet af covid-19. Men altså, hvis man skal tro på analytikernes og de store investorers vurderinger, så er Novozymes helt klart på vej tilbage på vækstsporet efter en årrække med skuffende vækstpræstationer.

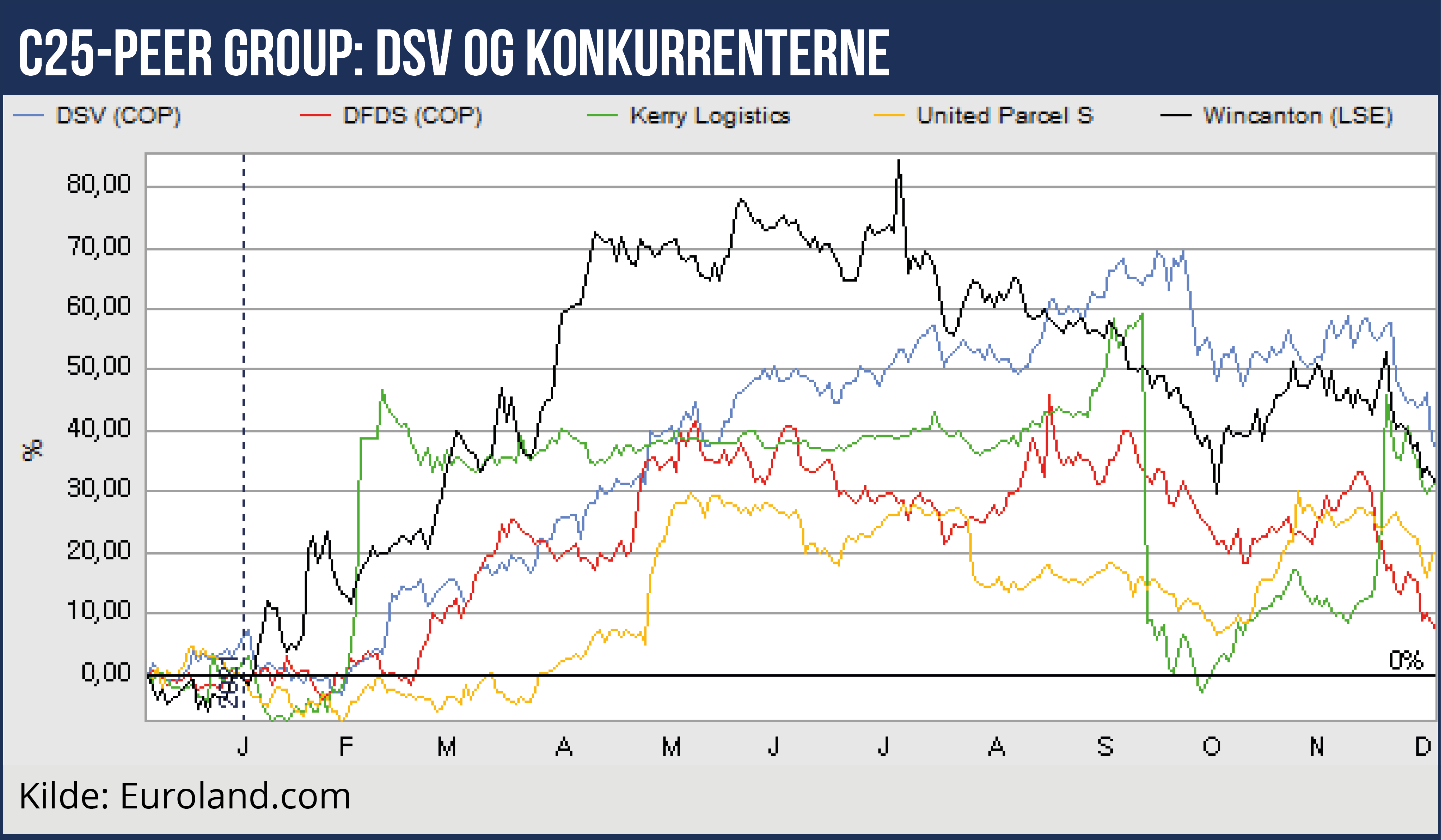

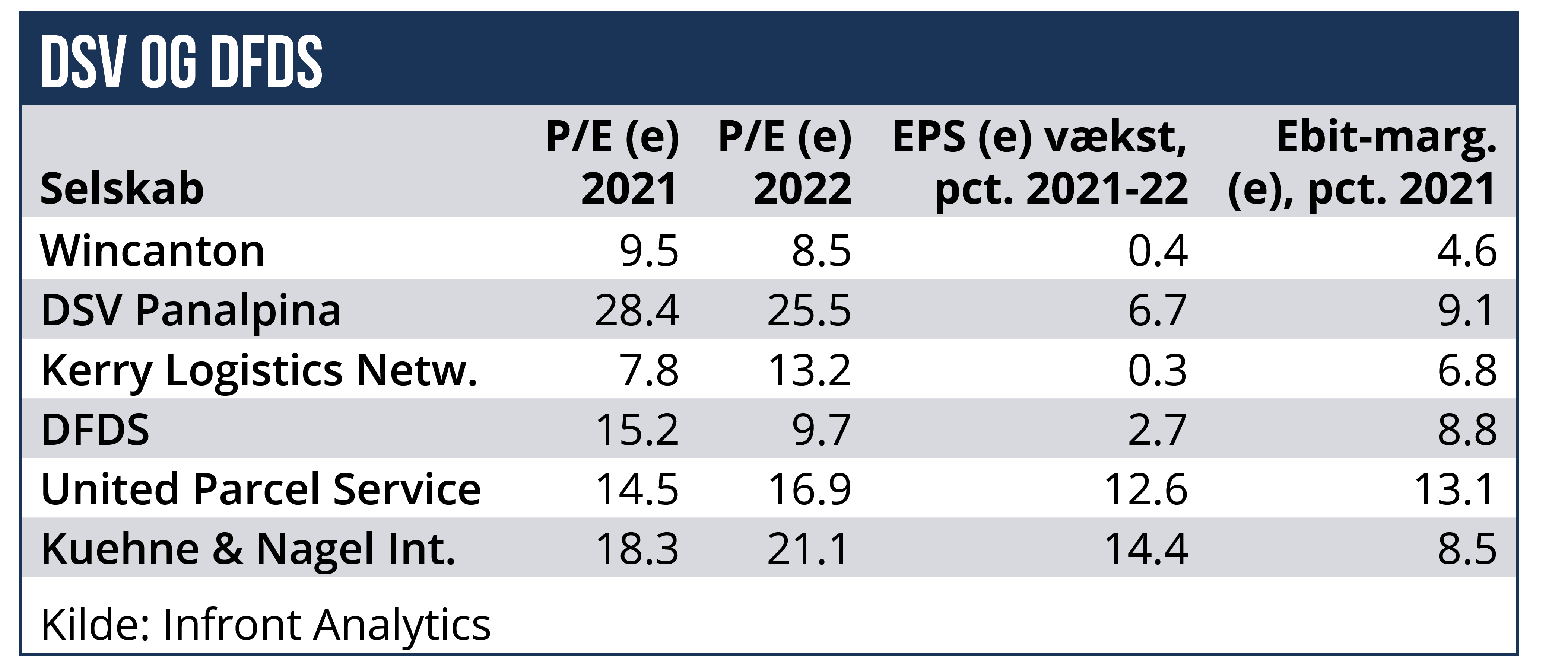

Vinder 2: DSV er en genganger på Vinderlisten efter en pause sidste år

På tre års sigt er DSV fortsat en suveræn vinder blandt peers, men udviklingen i DSV-aktien det seneste år har været mere blandet. Generelt har de store transportaktier klaret sig meget stærkt på grund af stigende priser på transportmarkederne, men året et sluttet mere afdæmpet.

Omkring september lå DSV-aktien for året markant foran konkurrenterne, men aktien har på det seneste været på lidt af en glidebane, hvor den har nærmet sig Kerry Logistics og Wincanton. Ved årets top lå DSV-aktien til et plus på 70 procent, og denne fremgang er de seneste måneder næste halveret. Udviklingen er i høj grad branchebaseret med stigende nervøsitet omkring en opbremsning i den økonomiske vækst og mindre pres på logistikkæderne.

Samtidig kan det spille ind, at DSV har mistet flere storkunder til Mærsk, som ses at have bedre adgang til terminaler og containertransport. Og som påvist i en analyse for nylig begynder også andre konkurrenter at bide DSV i hasterne.

Det aktuelle fremtidsbillede for DSV er dog uændret positivt efter de seneste års opkøb. Senest har vi skrevet i en analyse: ”Med udnævnelsen af den hidtidige CFO Jens H. Lund til COO styrker DSV yderligere sin vigtigste kompetence: At effektivisere og fremtvinge synergi. Det sker i takt med, at forventningen til indtjeningsbidraget fra det seneste store opkøb sættes i vejret. Men det sker også efter et kvartal, hvor DSV’s vigtigste rival indtjenings- og vækstmæssigt har vist tænder. Der skal gøres en ekstra indsats for at holde opkøbs- og synergimaskinen konkurrencedygtig.”

Videre hedder det: ”Meddelelsen om gevinsten ved det seneste store opkøb – af GIL – forekommer nærmest rutinemæssig: DSV venter nu, at GIL kan bidrage til EBIT-indtjeningen med 3 mia. kr. om året mod tidligere 2,8 mia. kr. Også efter de store opkøb af Panalpina og UTi kom der nogle måneder efter opkøbet en opjustering af de forventede synergier. Den massive fremgang i driftsresultat til 4,5 fra 2,7 mia. kr. i tredje kvartal var ventet. Signalet om, at DSV’s opkøbsmaskine stadig kan levere et hurtigt og markant resultattilskud, er imidlertid nok så interessant, og det sættes i særligt perspektiv af, at logistikvirksomhedens hidtidige CFO Jens H. Lund nu udnævnes til Chief Operating Officer (COO). Dermed understreger DSV, at koncernen yderligere skal styrke og forfine sin afgørende kernekompetence: At effektivisere og drive synergigevinster ud af store opkøb.”

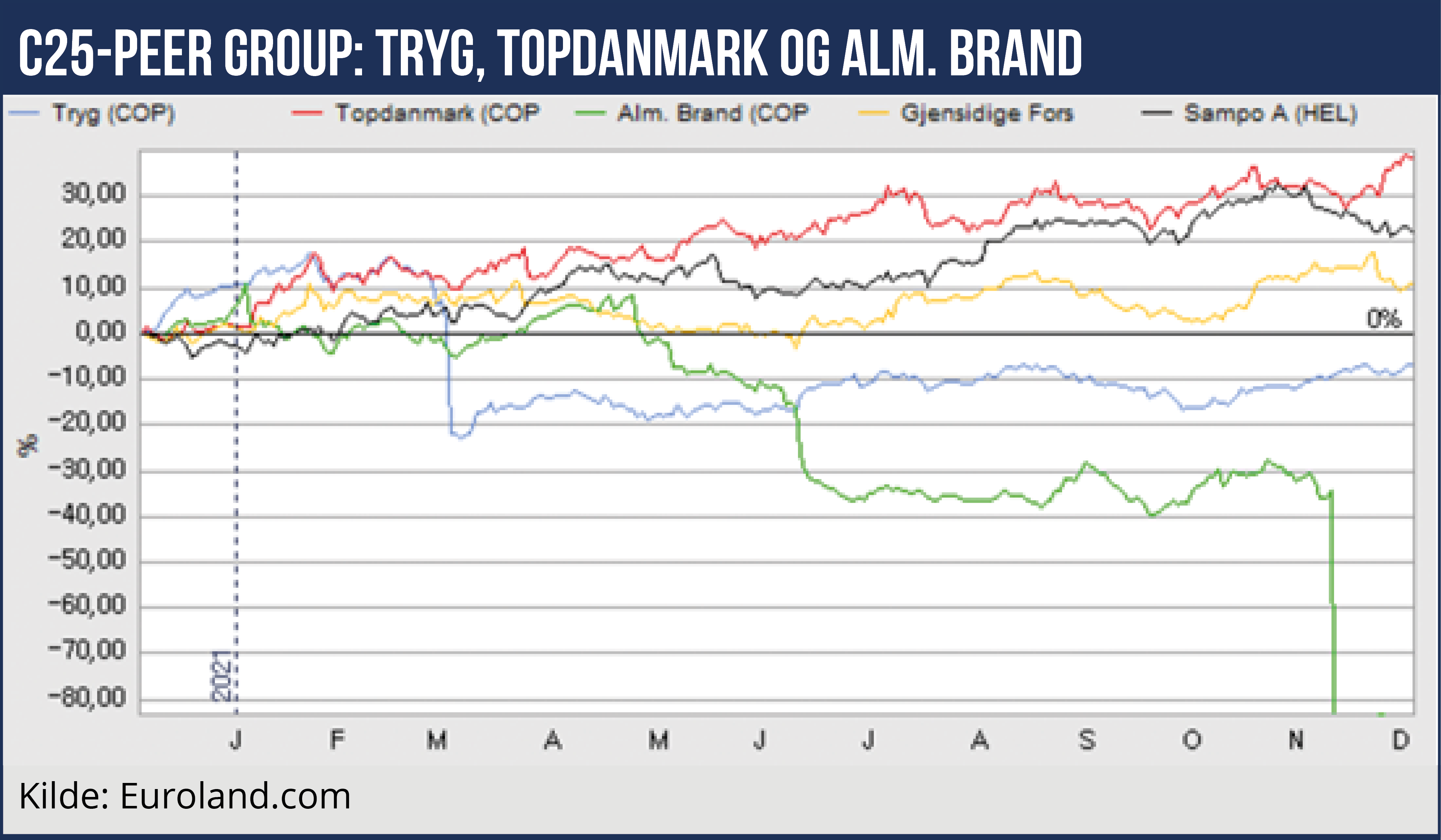

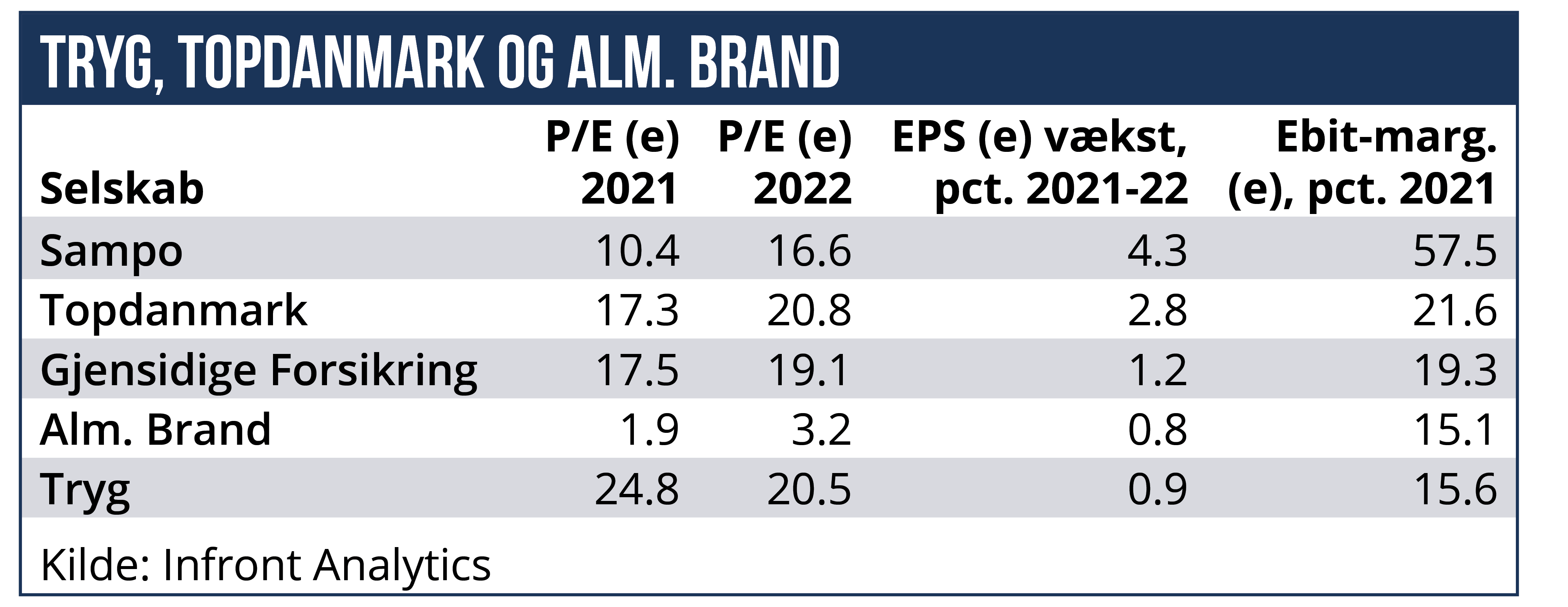

Vinder 3: Topdanmark i slutspurt de seneste måneder

Med denne slutspurt overhaler Topdanmark sin egen finske hovedaktionær, Sampo, og Tryg halter en del bagefter. Topdanmark har senest med regnskabet for tredje kvartal vist, at selskabet er en velsmurt maskine, hvor aktien også fortsat løftes af massive aktietilbagekøb, så der bliver færre aktier til at dele overskuddet.

I en sammenligning med kursudviklingen i Tryg og Alm. Brand er det vigtigt at huske på, at begge selskaber er på vej gennem store opkøb, som udløser en vis ekstra risikopræmie hos investorerne på grund af eksekveringsrisici.

Analytikerne har over året kun nedjusteret deres forventninger til det fremtidige overskud i Topdanmark en smule, selvom om det har ligget i kortene, at skadesselskaberne over en bred kam ikke ville få samme positive covid-19 effekter på regnskabet som sidste år. Færre skader på rejseforsikringer, bilforsikringer og arbejdsskader gav generelt et løft til sektorens forsikringstekniske indtjening. Grafen fra Euroland.com er ikke retvisende for Tryg, da den ikke tager højde den gennemførte kapitaludvidelse i forbindelse med købet af Codans svenske og norske aktiviteter. Det samme er tilfældet for Alm. Brand. Tryg aktien er i år steget 14 procent, men altså stadig markant mindre end Topdanmarks kursstigning på 40 procent.

Topdanmark – og hovedaktionæren, finske Sampo – fulgte hinanden kursmæssigt frem til efteråret, men de seneste måneder er Topdanmark i den grad løbet fra Sampo. Norske Gjensidige har heller ikke kunnet følge med Topdanmark i år, men på tre års sigt har det store norske forsikringsselskabet performet markant bedre end Topdanmark.

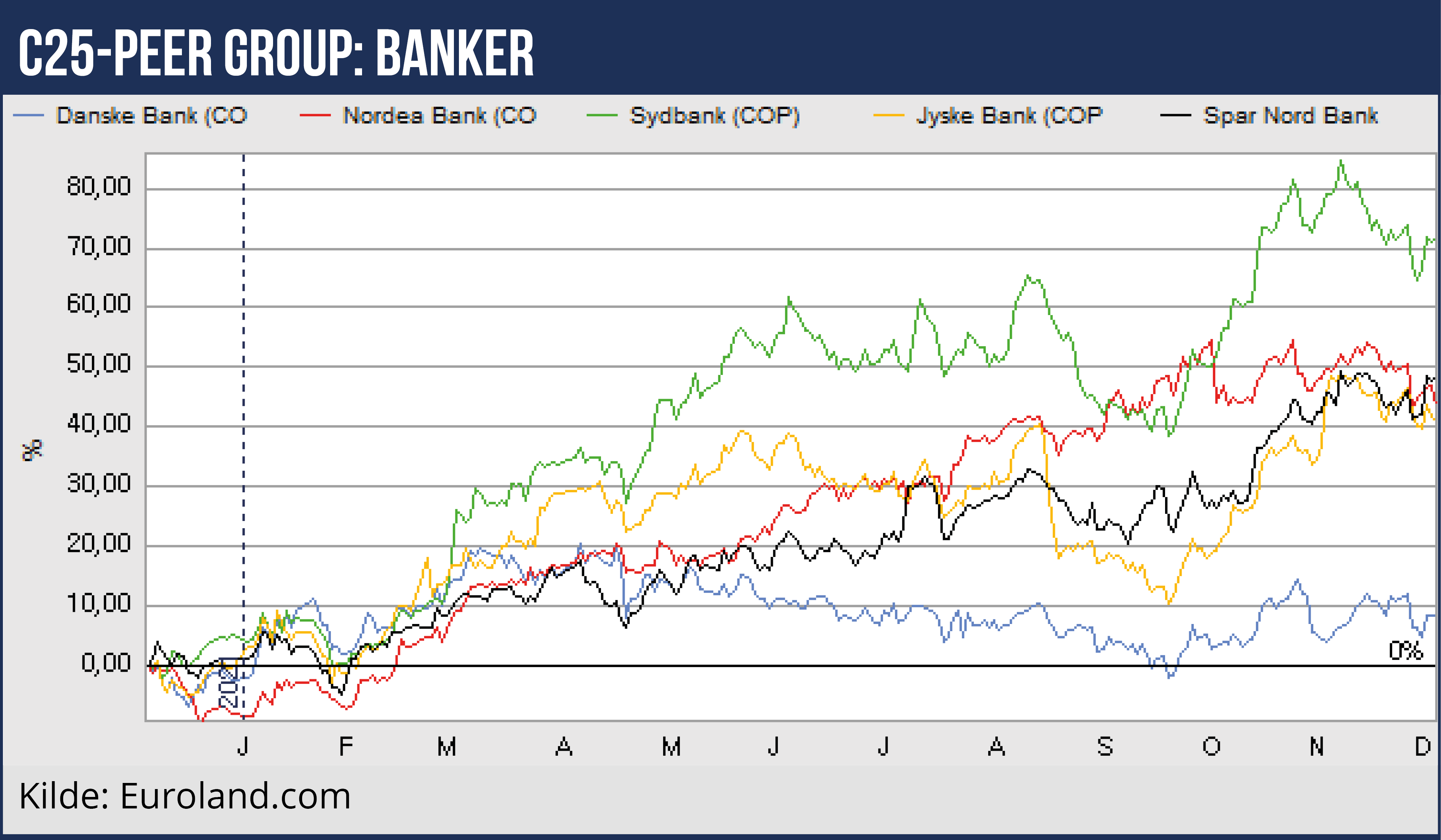

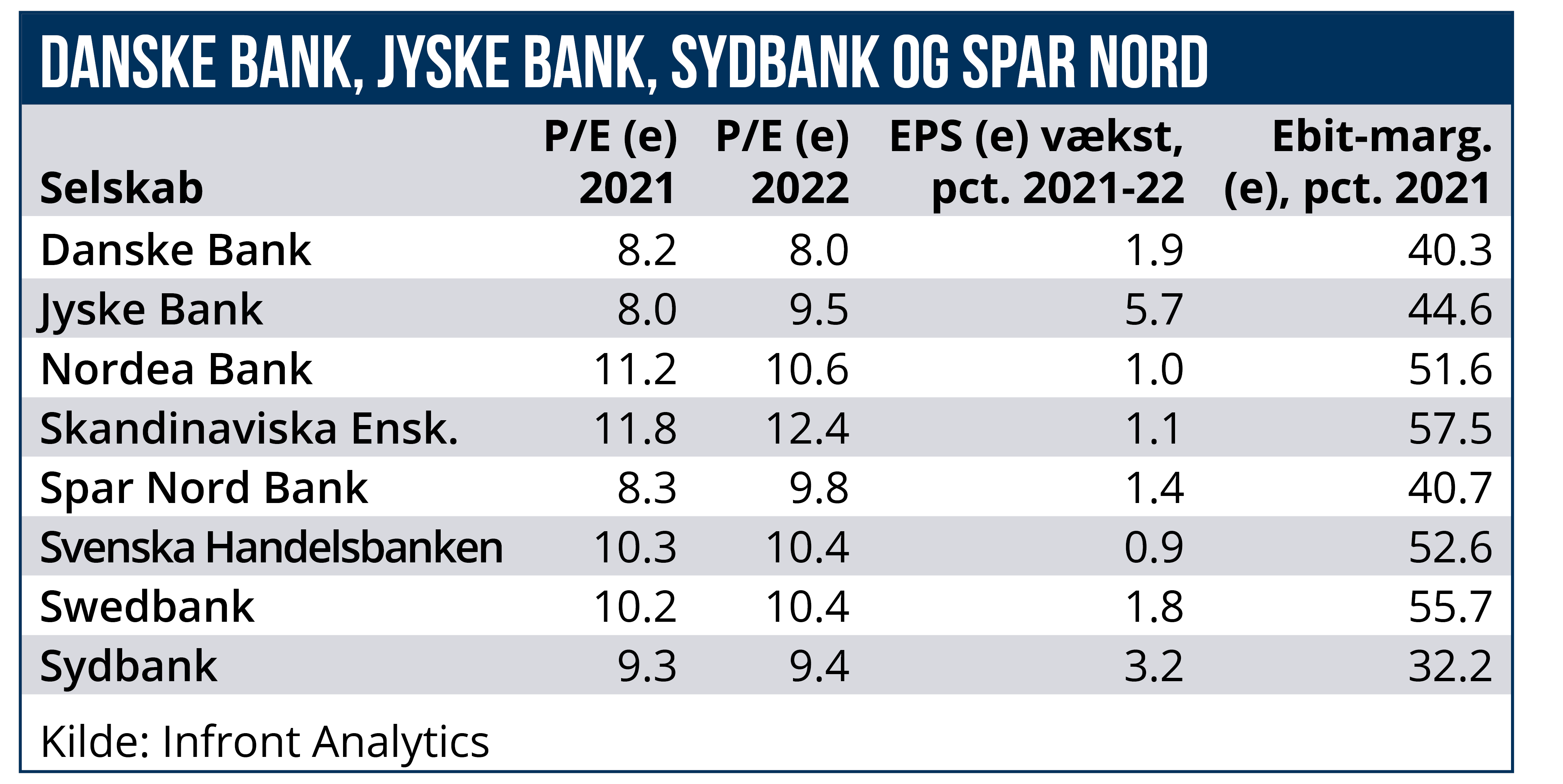

Vinder 4: Sydbank i ny offensiv med lyst til mere vækst

CEO Karen Frøsig har over de seneste år formået at skabe et nyt positivt billede af udviklingen i Sydbank. Efter formandsopgøret, hvor den tidligere bestyrelsesformand var parat til at sælge Sydbank til Spar Nord, er der tydeligvis sket et mere offensivt stilskifte.

Det startede med at Sydbank overtog Alm. Brand Bank, og de massive synergier har uden tvivl spille en vigtig rolle omkring årets markante kursstigning.

Sydbank-aktien er i år steget hele 70 procent, hvilket er markant mere end Nordea, Jyske Bank og Spar Nord, der ligger på ca. 50 procent. Danske Bank skraber fortsat bunden med et afkast i år på ca. ti procent. Det skal dog tilføjes, at Spar Nord på tre års sigt ligger i front, efterfulgt af de tre andre lige efter. Kun Danske Bank halter her bagefter, og endda meget alvorligt med et afkast på minus 20 procent.

Sydbank-aktien har lagt afstand til de andre danske bankaktier siden foråret, hvor der begyndte at opstå en stigende erkendelse af de betydelige synergier, der ligger i opkøbet af Alm. Brand bank, samt den nye offensive indstilling hos Sydbank-ledelsen til ekspansion. I et nyligt interview med Økonomisk Ugebrev fortalte CEO Karen Frøsig, at Sydbank fortsat har ambitioner om at tage markedsandele, og helst i de store byer og København. Vi bringer her et kort uddrag:

ØU: Du skriver i strategiplanen, at I gerne vil vokse. Men hvordan skal man opfatte ”vokse”? Betyder det, at I vil vokse i samme takt som det generelle bankmarked, eller er ambitionen at tage markedsandele? KF: ”Vores plan er, at vi skal vokse ved at tage markedsandele. Vi vil gerne slå markedet. Vi skal ikke vokse helt vildt, fordi det ville også betyde, at vi skulle flytte os på priser eller kreditrisiko. Og det er ikke planen. Vi har set mange gange gennem historien, hvor galt det kan gå, når en bank forsøger at vokse markant ved at øge kreditrisikoen. Så den vej skal vi ikke.”

Hvad skal så være den afgørende drivkraft, som driver væksten fremad? ”Første byggeklods i vores vækstplan er at bygge videre på, at godt nok er vi en stor dansk bank. Men vi er også blevet opmærksomme på, at vi mange steder i landet, ikke mindst de store byer, ikke er så kendte, som vi burde være. Nogle steder er vi overraskende ukendte på markedspladsen (…) på privatkunder og private banking skal vi selvfølgelig også skabe en mere klar profil dér, hvor vi ikke er så kendte i dag. Vores plan er at tage markedsandele på hele paletten, men vores landsdækkende udgangspunkt er stærkest i SMV-universet. Især i hovedstaden er vi ikke særlig kendte, og der er jo et meget spændende potentiale.”

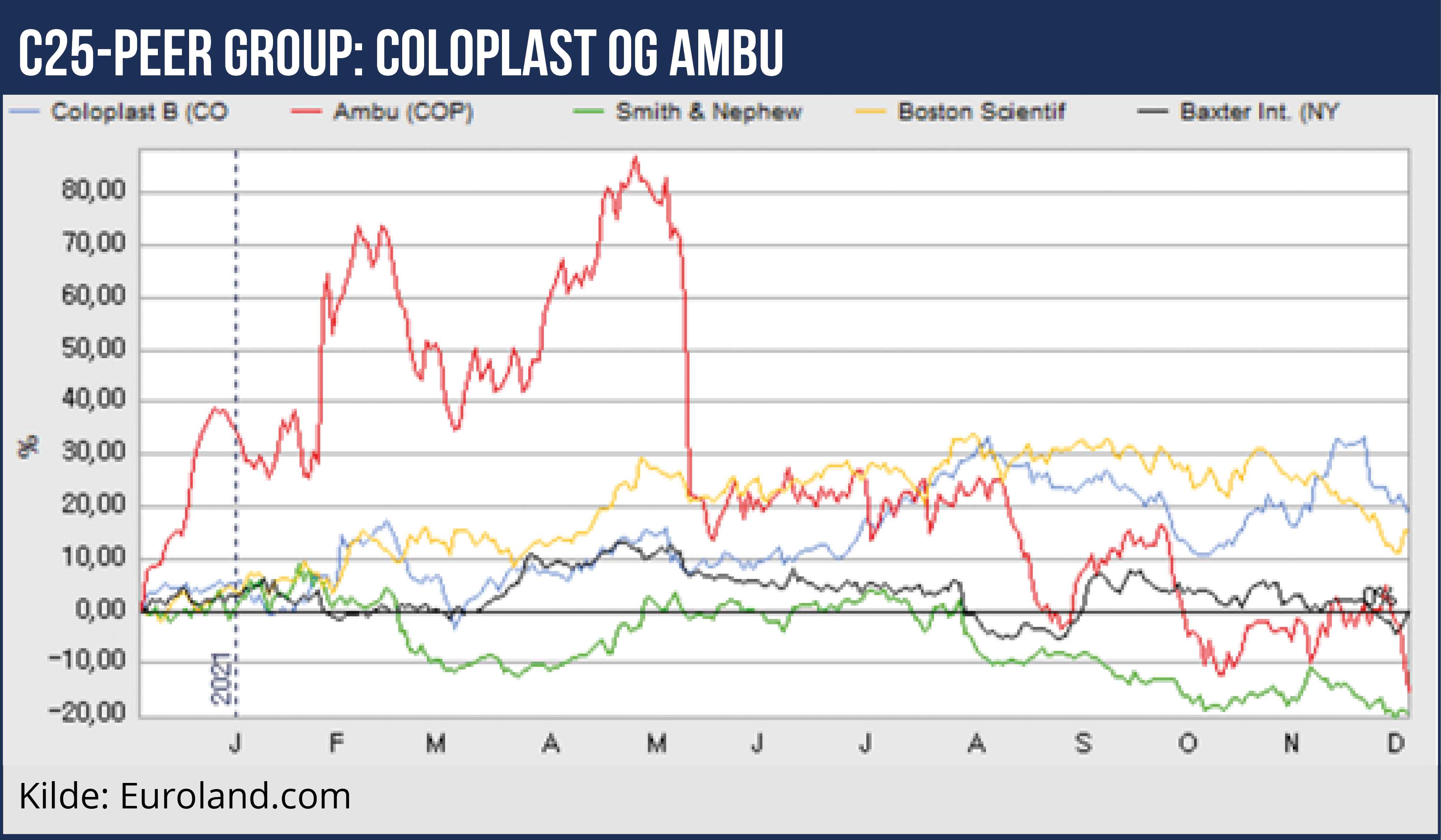

Vinder 5: Coloplast vinder i 2021 med en snip foran konkurrent

Coloplast har tidligere år været med i en suveræn vindergruppe, men det er ikke tilfældet i år. Medicoselskabet har gennem året performet nogenlunde som Boston Scientific, der gennem store dele af året har ligget foran Coloplast.

Det danske selskab har dog den seneste måned kursmæssigt klaret sig markant bedre end konkurrenterne. Coloplast ser ud til at ende året omkring plus 20 procent, mens flere konkurrenter, blandt andet Smith & Nephew og Ambu slutter i et minus omkring 20 procent.

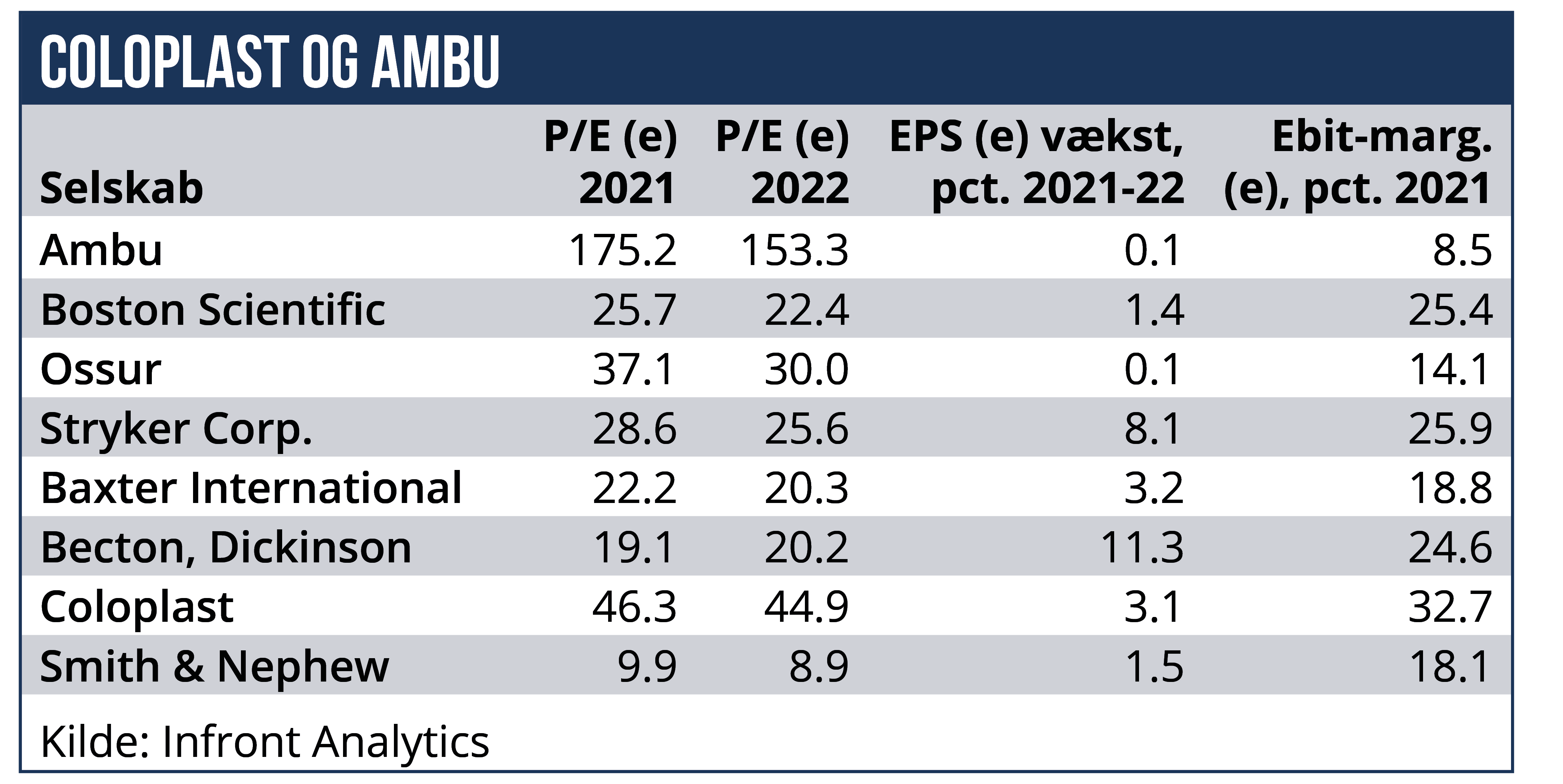

Coloplasts slutspurt skyldes ikke mindst et offensivt tiltag fra ledelsen her sidst på året. Økonomisk Ugebrev skrev i en analyse fornylig, at ”kort tid efter, at Coloplast skuffede en del markedsdeltagere med sin prognose for regnskabsåret 2021/22, satser CEO Kristian Villumsen stort med købet af en helt ny forretningsaktivitet. Opkøbet kan levere den ekstra vækst, som sikrer Coloplasts langsigtede vækstplan. Men prisen på 16 mia. kr. presser Coloplast ud af gruppen af danske selskaber, der skaber størst afkast af den investerede kapital.”

Købet har dog ikke kostet på aktiekursen. Tværtimod. Men Coloplasts topchef Kristian Villumsen løber en betydelig risiko med opkøbet af Atos Medical for 16 mia. kr. Men han kan nærme sig den organiske vækst, som han har stillet i udsigt med strategien Strive25.

Det er dog langt fra en given sag, at opkøbet kan leve op til forventningerne. Strive25 tilsiger en organisk vækst på 7-9 procent per år og en overskudsgrad på over 30 procent. Strategien er dermed ambitiøs i forhold til væksten i den gennemsnitlige organiske vækst på 6,8 procent over de seneste fem år og på 7 procent i det seneste hele regnskabsår 2020/21. Forventningen om en organisk vækst på syv procent i 2021/22 var en skuffelse for en del markedsdeltagere.

Videre hed det: ”Men opkøbet kan give lidt mere fut i koncernen. Coloplast forudser nu en fremtidig vækst på 8-10 procent og en overskudsgrad på 35 procent for Atos Medical. Opkøbet vil altså presse den organiske vækst og overskudsgraden i den kombinerede koncern lidt i vejret, selv om denne virksomhed med en pro forma omsætning på 1,7 mia. kr. i 2020 er væsentligt mindre end Coloplast, hvis omsætning i 2020/21 nåede op på 19,4 mia. kr.”

Morten W. Langer