Det toneangivende europæiske aktieindeks Stoxx 50 har efter en sidelæns bevægelse i flere måneder taget næste ben opad, og det indikerer umiddelbart mere optimisme forude. Men de stigende aktiekurser er mest baseret på tro og håb. For på det seneste har europæisk økonomi vist markant svaghed, og især tysk økonomi kan igen være på vej mod recession, skriver chefredaktør Morten W. Langer i denne analyse, som tager afsæt i en stribe kursgrafikker.

Hvis man som erhvervsleder tror, at man kan agere ud fra den optimisme som europæiske aktier på det seneste har afspejlet, tager man en stor risiko. Europæiske aktier løber nemlig foran den virkelighed, vi kan se i de makroøkonomiske nøgletal.

Som det fremgår af grafikken nedenfor, har europæiske aktier på det seneste vist styrke ved break-out området omkring 5500 niveauet for Stoxx Europe 50 indeks.

Der kan være flere forklaringer på optimismen omkring europæiske aktier.

For det første er der muligvis en genrejsning på vej af Europas økonomi. Da aktiemarkedet ofte er seks til tolv måneder foran den virkelighed, vi kan se i nøgletallene, er det en oplagt forklaring.

For det andet er europæiske aktier fundamentalt billige i forhold til eksempelvis amerikanske aktier. Og det kan have udløst en sektorrotation ud af amerikanske aktier.

For det tredje kan det være, at optimismen er baseret på tro og håb. På det seneste er der nemlig kommet flere negative makrooverraskelser. Ikke mindst negative tyske produktionsdata, som var en stor negativ overraskelse for markedet.

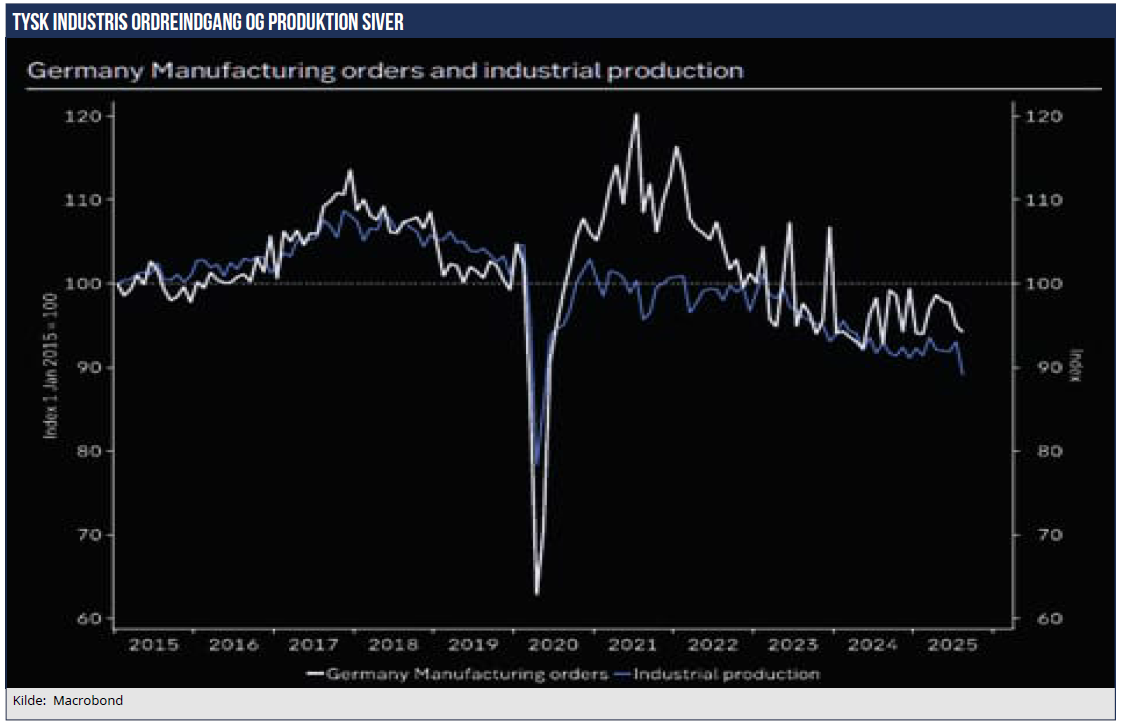

Det var det, Tyskland?

Tysk produktion falder tilbage igen efter et solidt opsving i første halvår. Erhvervsklimamålingen fra IFO peger lavere igen, og andre indikatorer peger også ned. Og Tyskland skulle jo have været den genskabte økonomiske motor i den europæiske væksthistorie efter flere års stilstand.

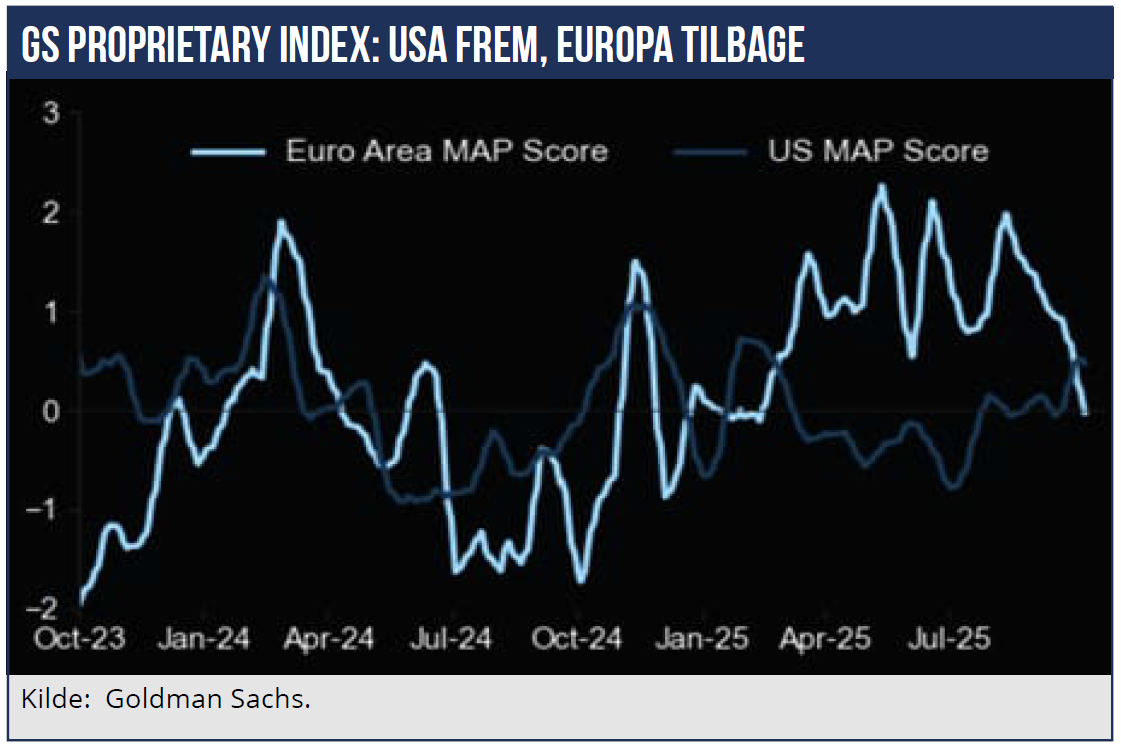

Billedet bekræftes af, at Goldman Sachs Economic Surprise indeks på det seneste har vist en positiv tendens for USA’s økonomi, mens europæisk økonomi er faldet markant tilbage.

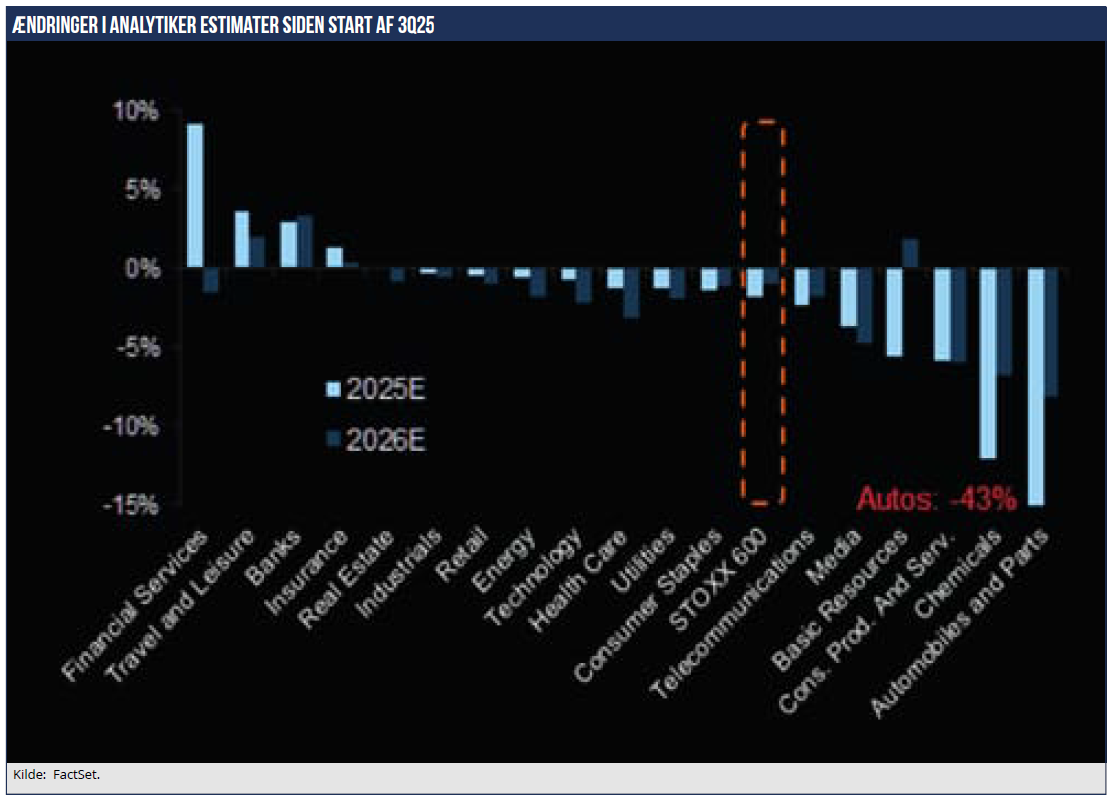

Billedet understøttes også af, at analytikerne bliver mere og mere skeptiske omkring erhvervsklimaet i Europa. Størstedelen af de europæiske sektorer er de seneste måneder blevet ramt af analytikernes nedjusteringer af deres overskudsestimater.

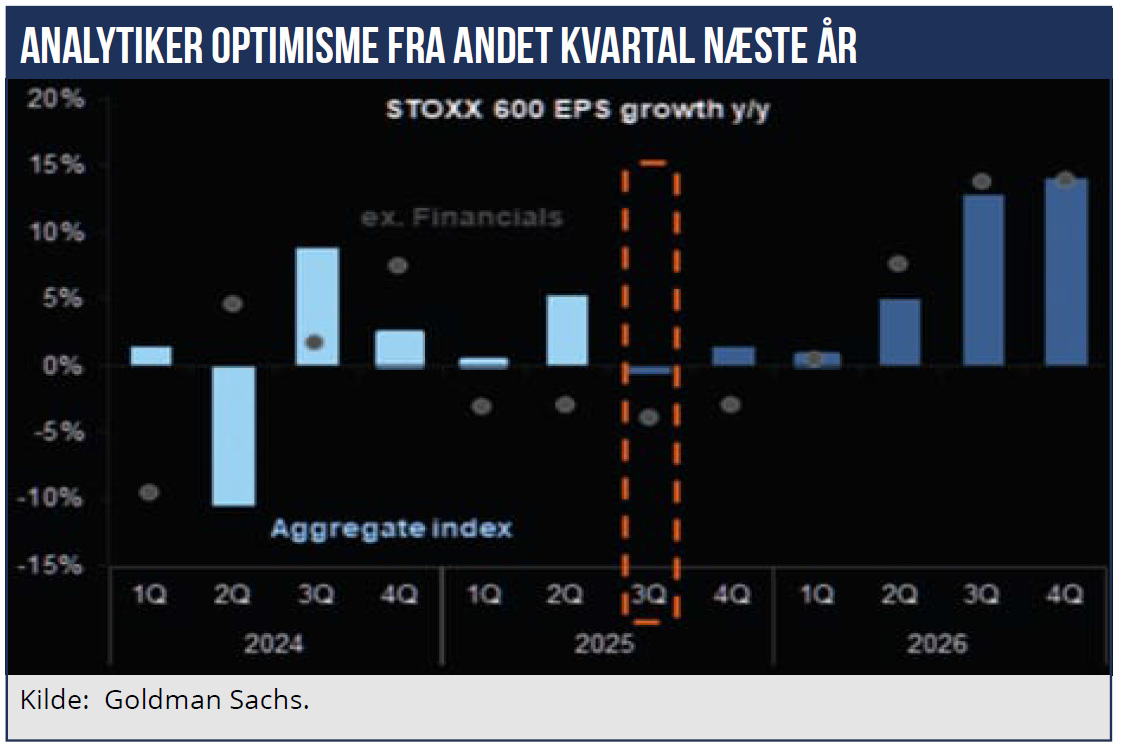

Selvom det lige nu går lidt nedad bakke, er analytikerne fortsat optimistiske lidt længere fremme. De forventer betydelig fremgang i de europæiske selskabers overskud fra andet kvartal næste år, hvor de finanspolitiske stimulanser burde begynde at slå igennem, og de værste effekter af Trumps told bør også være historie der.

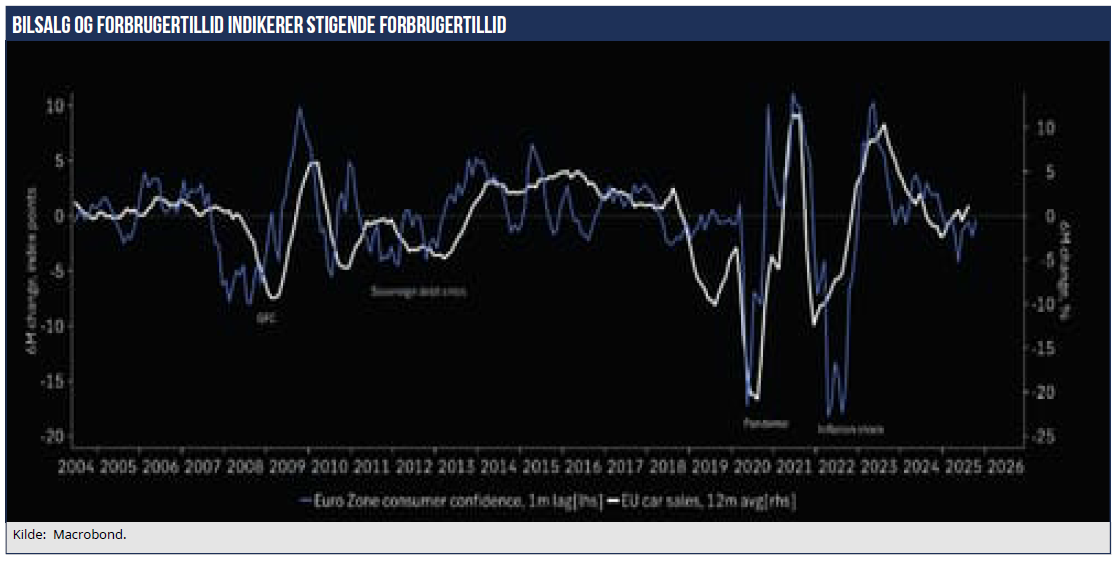

Analytikerne klamrer sig til, at forbrugertilliden nu kan være på vej frem. Arbejdsløsheden i flere eurolande synes at have stabiliseret sig.

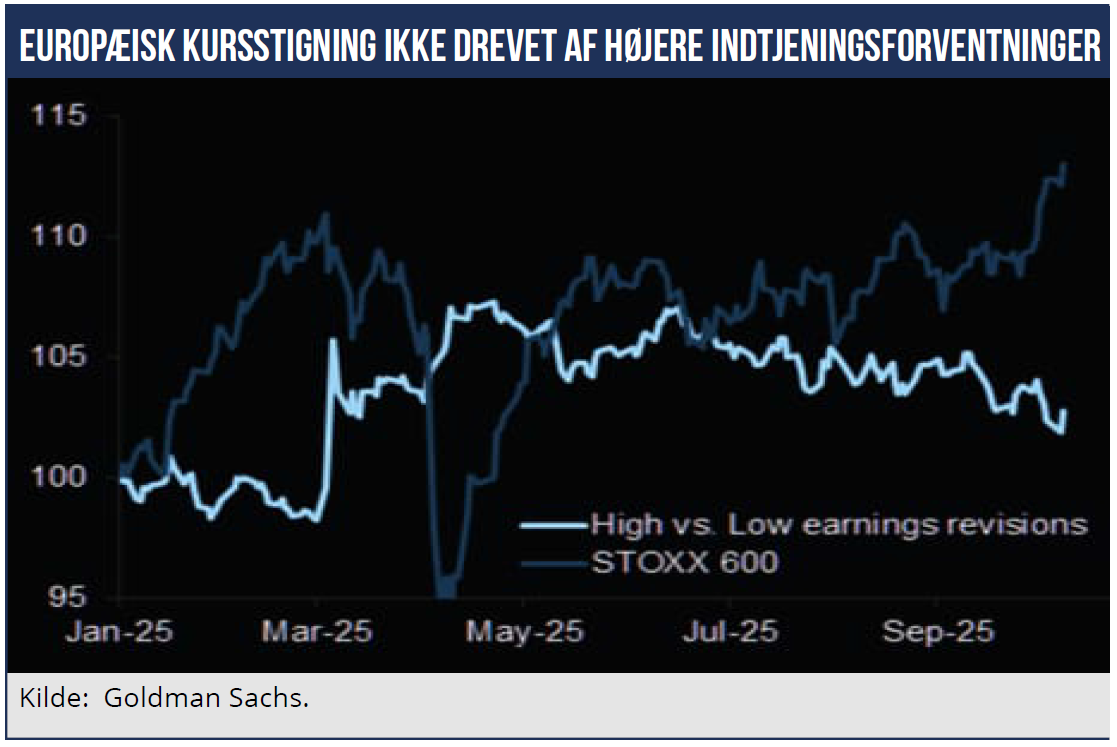

Frakoblet fundamentale forhold

Stærk nylig europæisk performance er ikke blevet forklaret af stigende indtjeningsforventninger. Diagrammet viser kursudviklingen for europæiske selskaber med høje EPS-revisioner i forhold til selskaber med høje EPS-nedjusteringer.

Købspotentiale

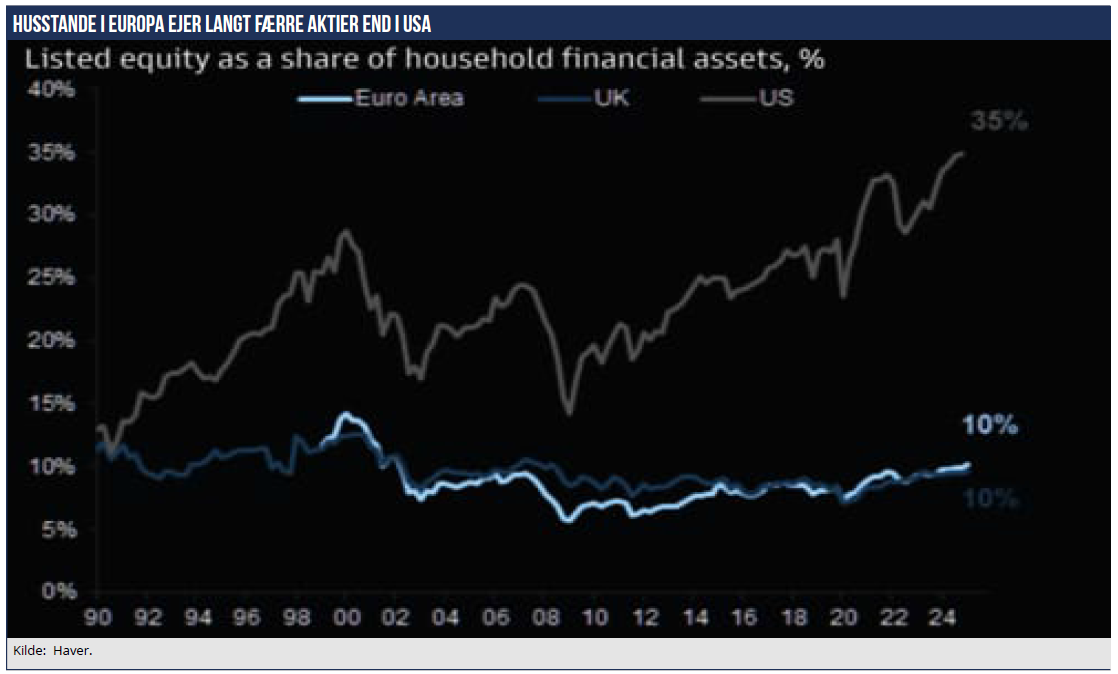

Husstande i Europa ejer langt færre aktier end i USA.

Morten W. Langer