Netop den division, der skal drive fremtidens vækst i Demant, bliver nu ramt af et overraskende og kraftigt tilbageslag. Communications-forretningen, der blandt andet producerer headsets under navnet Epos, venter nu – i grel modsætning til konkurrenten GN Audio – omsætningsfald i andet halvår og forudser først overskud i 2023. Dermed hænger der et alvorligt spørgsmålstegn over CEO Søren Nielsens vækststrategi for koncernen, skriver fagredaktør Morten A. Sørensen i denne analyse.

CEO Søren Nielsens vækststrategi fremstår pludseligt langt mere usikker end tidligere: Det bliver uventet dyrt og vanskeligt for Demant at opnå høj vækst ved at satse udenfor virksomhedens kerneforretning: Det drejer sig om de velkørende aktiviteter indenfor høreapparater, – diagnostik og -implantater. Budskabet kom frem på Demants kapitalmarkedsdag i den forgangne uge.

Strategien indebærer, at hele koncernen i fremtiden skal opnå en organisk vækst på 6-8 procent om året. Hearing Healthcare skal præstere en organisk vækst på over markedsvæksten på fire procent. Fremtidens vækstdivision, Communications, der blandt andet producerer headsets under brandet Epos, skal imidlertid på lidt længere sigt præstere mere end væksten på 12 procent i sit særlige marked. Divisionen skal altså drive hele koncernens vækstrate pænt i vejret.

På kapitalmarkedsdagen måtte ledelsen imidlertid skrue pænt ned for forventningerne til fremtidens vækstmaskine Communications/Epos: I anden halvdel af 2021 vil omsætningen i Communications falde med mere end ti procent i forhold til første halvår, og EBIT-driftsresultatet vil blive negativt med 50-100 mio. kr.

Communications vil i hele 2021 få et EBIT-resultat på minus 94-144 mio. kr. Da omsætningen var forholdsvist høj i andet halvår 2020, vil det betyde et omsætningsfald for andet halvår 2021 i forhold til andet halvår 2020 på mindst 26 procent og for hele 2021 på mindst ni procent.

Rival gør det meget bedre

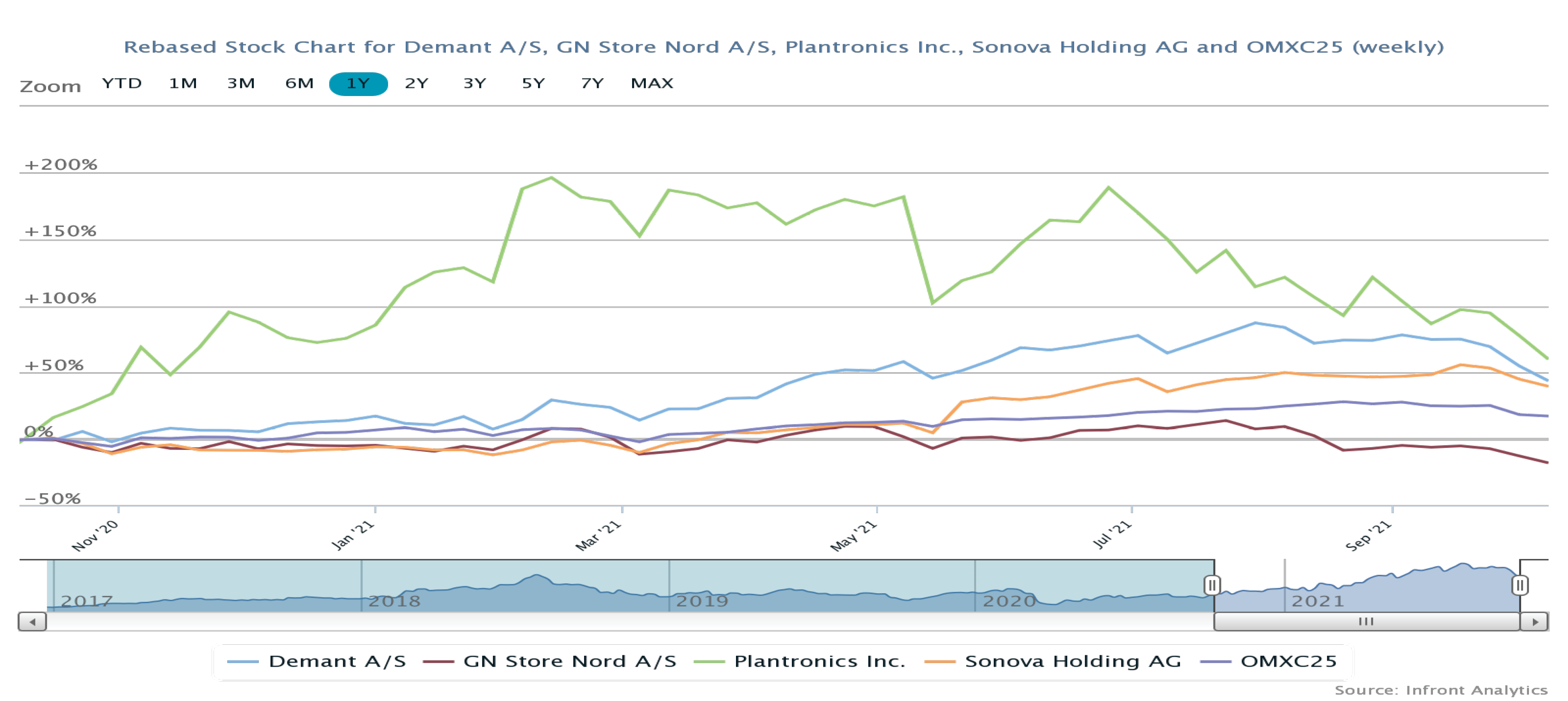

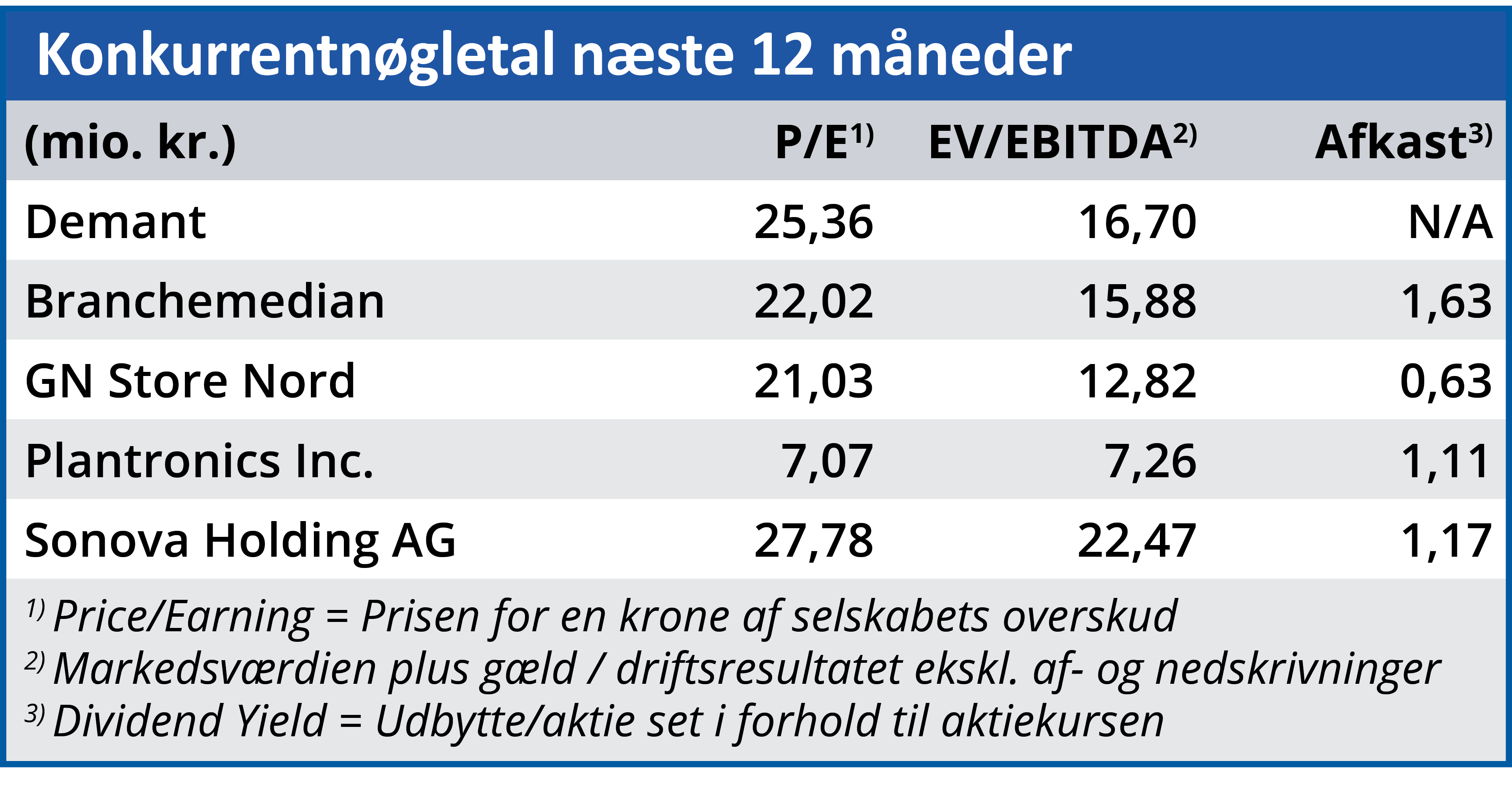

De negative udsigter for Epos i resten af 2021 står i grel modsætning til de signaler, der foreløbig er kommet fra en af Epos’ vigtigste konkurrenter, GN’s Audio-division, der blandt andet sælger headsets under varemærket Jabra. I GN Store Nords halvsårsmeddelelse fra 19. august hed det, at GN Audios organiske omsætningsvækst vil blive betydeligt højere i andet halvår af 2021 end i første halvår. I hele 2021 venter GN Audio en vækst på mere end 25 procent og en EBITA-margin på mere end 21 procent.

Demant forklarer de særligt negative udsigter for Communications på kort sigt med, at 1) headset-markedet stadig er usikkert på grund af corona-virus, 2) Epos er i en overgangsfase, så brandet er endnu ikke fuldt etableret, 3) eksponeringen mod det særligt dynamiske marked for videoløsninger stadig er lav, og 4) eksponeringen mod det hurtigst voksende marked for Communciations i USA er lav. Søren Nielsen og chefen for Communications Jeppe Dalberg-Larsen erkender, at disse problemer ikke løses i et snuptag: Også i 2022 vil Demants Communications-division give underskud, og der forudses aktuelt først et mindre overskud i 2023. Der skal investeres betydeligt.

Søren Nielsen og Jeppe Dalberg-Larsen har dog store planer for vækstdivisionen på lidt længere sigt. Den skal udbygge Epos’ position som leverandør af premium headsets. Epos er nummer tre på det ret konsoliderede marked for enterprise headsets, hvor virksomheden med sine premium produkter har syv procent af markedet. Selskabet forsøger samtidig at trænge frem på det fragmenterede marked for gaming headsets, hvor markedsandelen betegnes som lav encifret.

Nok så interessant vil Demant etablere sig indenfor markedet for video conferencing. Det er et lovende marked, der kan vokse markant i de kommende år. Netop ambitionerne indenfor video conferencing bliver iøjnefaldende, fordi koncernen her starter næsten fra bunden og står overfor stærke internationale modspillere. Men communications-markedet ser grundlæggende godt ud efter viruskrisen. Demant tror nu, at det gennemsnitligt vil vokse 12 procent om året mod tidligere 8-10 procent.

Det er ikke første gang, at en koncern med udgangspunkt i en solid pengestrøm fra kerneforretningen – i Demants tilfælde Hearing Healthcare – vil bygge nye aktiviteter op i et vækstmarked. Det er en klassisk metode, som lykkes i nogle tilfælde, men også ofte slår fejl.

De seneste meldinger tyder på, at opgaven bliver sværere end ventet for Demant.

Aktuel kurs: 290,40

Kursmål (6 mdr.): 275,00