Landets største investor, ATP, fremlagde i december en langt mere offensiv skattepolitik for unoterede investeringer end tidligere. Blandt andet vil ATP fremover stille krav om at få adgang til at kunne kontrollere skatteforhold og skattemodeller, før man siger ok til at deltage i fælles investeringsstrukturer, eksempelvis kapitalfondsinvesteringer. Men det er ikke en indsigt ATP kan kræve i eksisterende investeringer eksempelvis med udgangspunkt på Gurnsey og Cayman øerne, fortæller ATP’s direktør Christian Hyldahl i dette interview.

Efter flere års øget offentlig skattedebat med blandt andet afsløring af Paradise Papers og Panama Papers besluttede ATP sidste forår at stramme op om den hidtidige skattepolitik i relation til unoterede investeringer. Med den nye skattepolitik, som blev vedtaget lige før jul, bliver ATP international frontløber som skattepolitisk korrekt storinvestor.

ØU: Hvad er hovedbegrundelsen for at udarbejde en ny mere offensiv skattepolitik?

CH: ”Internationalt er det med skattepolitik jo i konstant bevægelse. Vores tidligere skattepolitik var mest en beskrivelse til vores bestyrelse og omverdenen om, hvordan vi opererer i dette ret komplicerede område med international skat og dobbeltbeskatningsområder. Når man som os investerer på tværs af grænser, kommer man ikke udenom at skulle træffe nogle valg. Så den første skattepolitik var mere en enkel beskrivelse af, hvordan det foregår, at vi overholder lovgivningen, og hvordan vi forsøger at få mest mulig skat tilbage til Danmark. Den nye skattepolitik går videre og beskriver i højere grad de krav vi stiller til vores samarbejdspartnere, som rækker ud over lovgivningen.”

Hvad er det konkret I stiller af nye krav til jeres samarbejdspartnere?

”Den nye skattepolitik i relation til unoterede investeringer retter sig mod samarbejdspartnere, altså dem, der arrangerer investeringerne, eksempelvis kapitalfonde. Grundlæggende handler det om, at vi ikke vil være med til at deltage i aggressiv skatteplanlægning. Der må altså ikke foregå julelege, så man undlader at betale skat lokalt, altså der hvor den fysiske investering er, efter fornuftige betragtninger om, hvad selskabet genererer af overskud. Dermed skal samarbejdspartnere fra begyndelsen skrive under på, at de vil overholde vores retningslinjer, ligesom vi kræver adgang til at kunne foretage stikprøver.”

Er det med kontrol af samarbejdspartnere og indsigt i skattekonstruktioner så noget nyt i forhold til tidligere?

Er det med kontrol af samarbejdspartnere og indsigt i skattekonstruktioner så noget nyt i forhold til tidligere?

”Ja, det er nyt. Det er en del af den nye skattepolitik, som gælder investeringer, vi laver fremover. Det er ikke noget, der vedrører vores tidligere unoterede investeringer, fordi det skal indarbejdes i et nyt aftalegrundlag. Når vi forhandler nye investeringer, så er vores nye krav ud over det man sædvanligvis aftaler. Det er ikke nogle krav, vi har mulighed for at pålægge partnere i vores gamle investeringer. Så det vil altså være forhandlingskrav, at vi får denne øgede indsigt og kontrolmulighed, når vi forhandler nye transaktioner.

Og hvad er det mere præcist, der ligger i de nye krav?

”Det er blandt andet, at vi får mulighed for at lave stikprøvekontroller. Da det er noget nyt, har vi ikke opbygget erfaring med, hvordan det skal foregå, men samarbejdsparterne skal indvillige i, at vi skal have muligheden. Vi har ikke tidligere haft mulighed for at gøre det. Endvidere tager vi afstand fra aggressiv skatteplanlægning, hvilket sikres ved at stille krav om, at investeringer overholder OECD’s BEPS-guidelines.”

Hvad bliver konsekvensen af den nye skattepolitik for muligheden for at foretage unoterede investeringer eksempelvis på Caymanøerne og Gurnsey?

”Som udgangspunkt er der ikke noget der forhindrer, at vi investerer via fonde på disse lokationer, da de begge overholder vores krav om at have tiltrådt CRS/FATCA og ikke står på EU’s sortliste over skattely. Men der er sandsynligvis nogen af de samarbejdspartnere, som vi har nu, som ikke ønsker at gå ind på de her vilkår. Så der er sikkert nogen, vi ikke fremover kan gøre forretninger med. Og så vil der sikkert også være nogen, der siger: Det er ikke noget problem, fordi de gerne vil give denne åbenhed.”

I har tidligere sagt, at I har anset det for at være i orden at investere via investeringsfonde på blandt andet Cayman øerne og Guensey, fordi I ellers ville blive begrænset for meget i jeres investeringsmuligheder?

”Man skal huske på, at disse steder ikke kan defineres til skattely, fordi de lever op til internationale standarder, og ATP ikke begår nogen form for skatteunddragelse. Der er således ikke nogen rationel grund til at sortliste fonde der er hjemhørende der. Så hvis vi siger nej til investeringer disse steder, er det af andre grunde, nemlig at vi ikke kan få den ønskede indsigt i skatteforholdene og ikke kan få adgang til at foretage stikprøver.”

Er det ikke velkendt, at kapitalfondene også benytter eksempelvis Caymanøerne, fordi der er nulskat, og fordi fondene kan finansiere transaktionerne med udlån fra disse lavskattelande, og dermed overføre overskud via interne finansieringsmodeller?

”Der er allerede internationale retningslinjer for hvor langt man kan gå der, blandt andet i form af transfer pricing. Men grundlæggende ligger det i vores nye skattepolitik, at vi ikke vil være med til aggressiv skatteplanlægning. Så det handler ikke kun om, at vi ønsker øget åbenhed. Vi har måske historisk indgået i nogle transaktioner, som vi ikke vil indgå i fremover. Men vi har heller ikke haft indblikket til at få den viden, fordi vi ikke har stillet kravene til kapitalforvalterne, sådan som vi gør nu.”

Men er det ikke sådan hos mange internationale kapitalfonde, at optimering af skat og finansiering er en vigtig del af forretningsmodellen?

”Jeg tror, at der vil komme mere offentligt pres på kapitalfondene for at ændre tænkningen. Og så vil der også komme mere pres fra investorer som os for, at det ikke er en vigtig del af tænkningen. Det er ting, der har foregået, og også foregår i dag. Men hos os har vi valgt at stramme op.”

Vurderer du, at jeres nye skattepolitik er ved at blive en norm eller er I foran?

”Jeg tror godt man kan sige, at vi er en slags first mover med de nye krav vi stiller, og som går videre end det, loven tilsiger. Vi har ikke kendskab til andre store investorer, som gør det på den her måde. Med den virkelighed vi har i dag, er det denne vej tingene bevæger sig. Vi har taget dette skridt på egen hånd, så vi har ikke blot lagt os i kølvandet på andre.”

Kommer den nye skattepolitik til at koste jer afkast?

”Vi mener, at aggressiv skatteplanlægning er en kommerciel risiko. Så i og med at vi holder os fra den aggressive zone, så tror vi også på, at det langsigtede afkast bliver højt og solidt. Vi tror ikke på, man skal skatteoptimere for at sikre et højere kortsigtet afkast. Med skattemyndighedernes øgede fokus på disse skattestrukturer, så tror jeg at der er konstruktioner, der vil blive underkendt – og det vil i sidste ende koste for virksomheder og investorer. Så vi ser det her initiativ som en slags risikostyring.”

Så mange unoterede investeringer kan ATP ikke kontrollere

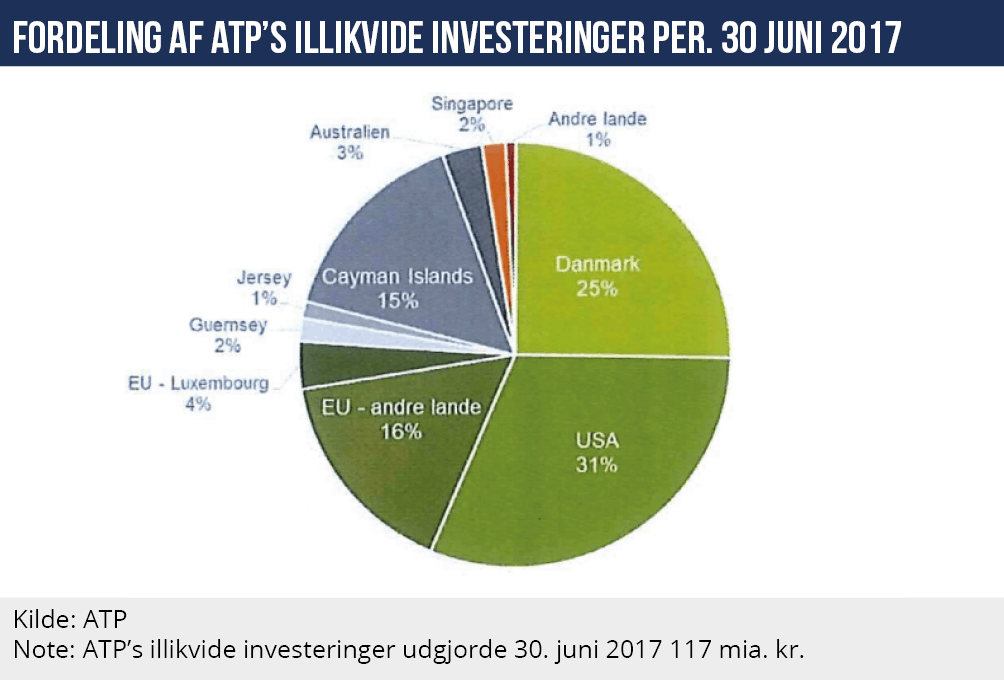

ATP har unoterede investeringer for 22 mia. kr. igennem investeringsstrukturer på blandt andet Caymanøerne, Guernsey, Jersey og Mauritius, der dog alle har forpligtet sig til at overholde CRS, og som ikke er på EU’s sortliste over skattely. Men ATP kan ikke kræve adgang til de nærmere omstændigheder omkring skatteforholdene. Det er nemlig investeringer, som er foretaget før den nye skattepolitik blev vedtaget. I en redegørelse til beskæftigelsesministeriet oplyser ATP, at 19 procent af de illikvide investeringer på i alt 117 mia. kr. er investeret gennem disse lande. ATP skriver også, at disse lande ikke kan opfattes som skattely. ”Bestyrelsen mener ikke, at ATP’s investeringer via fonde på fx Caymanøerne befinder sig i en gråzone. ATP medvirker ikke til skatteunddragelse, og bestyrelsen forventer det samme af alle samarbejdspartnere og selskaber, ATP er investeret i,” skriver ATP.