Universet omkring Novo Holdings har de seneste år gennemført en stribe opkøb af ny viden, som er den afgørende drivkraft bag en aktuel massiv dansk mange milliarder stor opkøbsbølge. Det aktuelle M&A-boom får en anden og endnu mere langsigtet karakter end tidligere opkøbsbølger. Eksempelvis i 00’erne skete virksomhedsopkøbene i højere grad for at skaffe køberne større markedsandele og mere omsætning. Selskaber kontrolleret af Novo Holdings har i 2020 og 2021 indkøbt viden for over 65 mia. kr. – ud af de opkøb på over 220 mia. kr., som store danske selskaber allerede har kastet sig ud i, skriver fagredaktør Morten A. Sørensen i denne analyse.

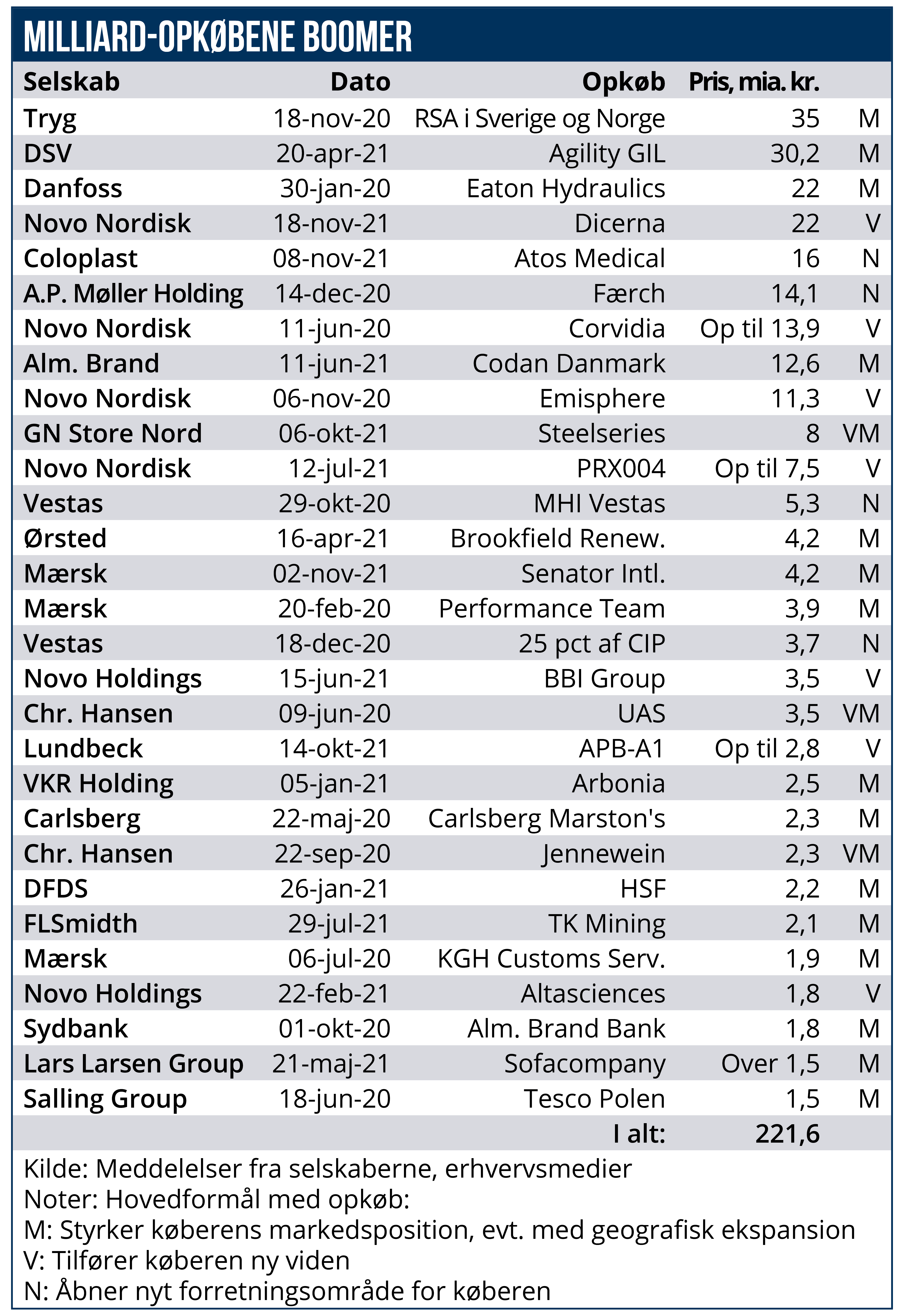

Dansk erhvervsliv er midt i en massiv opkøbsbølge – en bølge som yderligere har fået fart på i de seneste måneder. Ud af de 29 virksomhedsopkøb til over en milliard kroner stykket, som Økonomisk Ugebrev umiddelbart har kunnet identificere i 2020 og 2021, er de ti af dem sket siden maj 2021: Novo Nordisk står med to store opkøb, og Coloplast, Alm. Brand, GN store Nord og Mærsk har i de seneste par måneder bidraget til at sætte yderligere fart på opkøbene. I de seneste to år har store danske koncerner efter alt at dømme opkøbt flere virksomheder og for væsentligt større beløb end under den store opkøbsbølge i 00’erne. Alene de opkøb, der hver har kostet over en milliard kroner, og hvor købsprisen vel at mærke er blevet oplyst, beløber sig til over 220 mia. kr.

Undergrænsen på en milliard kroner betyder også, at den ivrige opkøbsaktivitet, der er set i mindre og mellemstore virksomheder som SP Group, Brdr. Hartmann, og Flügger, ikke er med i opgørelsen. At netop denne gruppe nu er blevet mere opkøbslysten, adskiller også den aktuelle opkøbsbølge fra tidligere.

Den nye bølge er derudover præget af to tendenser, der gør den anderledes end de foregående:

1) For det første er opkøbsbølgen i 2020 og 2021 i langt højere grad end tidligere præget af indkøb af vidensvirksomheder og videnstunge projekter. Det er især selskaber, som er kontrolleret af Novo Holdings, der står for denne tendens. Novo Holdings med CEO Kasim Kutay har selv, sammen med Novo Nordisk og Chr. Hansen, opkøbt for over 65 mia. kr. i 2020 og især i 2021. Novo-gruppen har i de seneste måneder købt stribevis af lovende biotek-virksomheder og forskningsprojekter.

Disse videnskøb giver sjældent mere omsætning eller indtjening på kort sigt, men bør bidrage til at styrke opkø- berens langsigtede forretningsgrundlag.

Det vigtigste selskab i gruppen, Novo Nordisk, har tidligere dyrket organisk vækst som et hovedprincip. Men koncernen er med CEO Lars Fruergaard Jørgensen i spidsen åbenlyst ved at ændre vækststrategi. Novo Nordisks investeringsniveau og forskningsbudget har tidligere været beskedent i forhold til andre store pharmavirksomheders. Novo Nordisk-chefen har varslet, at koncernen nu skal satse mere på at købe fremtidig vækst og satse mere på aktiviteter udenfor diabetes – og at jagten på mere viden skal fortsætte.

Novo-sfæren har også i de seneste to år stået for en række opkøb til under en milliard kroner, foretaget af bl.a. Novozymes og NNIT, som ikke er medtaget i denne opgørelse. Lundbeck med CEO Deborah Dunsire markerer sig desuden med mellemrum med store opkøb af viden og vidensvirksomheder.

Dermed er den nye opkøbsbølge af en anden karakter end opkøbsbølgen i 00’erne, der var præget af store opkøb, typisk af konkurrenter, der umiddelbart skulle befæste eller udvide købernes eksisterende markedsposition. Danske Banks køb af BG Bank/Realdanmark og banker i Irland og Finland, ISS’ og Falcks mange opkøb, Carlsbergs køb af halvdelen af Scottish & Newcastle, A.P. Møller-Mærsks køb af P&O Nedlloyd, TDC’s opkøb i Schweiz, Norden og Tyskland, GN Nettests kostbare opkøb og DSV’s opkøb af Dan Transport var typiske eksempler. Flere af disse virksomhedshandler demonstrerede i øvrigt efterfølgende, at store virksomhedsovertagelser langt fra altid går som forventet.

De klassiske opkøb, der har overtagelse af en konkurrent og en umiddelbar forøgelse af markedspositioner som mål, har naturligvis også præget opkøbsbølgen i 2020 og 2021. Trygs store manøvre på det nordiske forsikringsmarked, Alm. Brands køb af Codan Danmark, DSV’s fortsatte opkøb, Mærsks opkøb af logistikvirksomheder og Danfoss’ overtagelse af Eaton Hydraulics er typiske eksempler.

Hertil kommer eksempler på virksomheder, der køber sig ind i nye forretningsområder og markeder, som dog er relateret til de eksisterende, som Coloplasts køb af Atos Medical og Vestas-topchefen Henrik Andersens opkøb af hele havmøllevirksomheden MHI Vestas og en andel i Copenhagen Infrastructure Partners (CIP).

2) En anden klar tendens i denne opkøbsbølge er, at den i langt højere grad end tidligere er præget af, at store pengetanke – typisk familiers eller de store private fondes holdingselskaber – køber op.

Udover Novo Holdings, markerer også A.P. Møller Holding, VKR Holding og Lars Larsen Group sig på listen over store opkøbere. Disse forvaltningsselskaber er typisk oprettet eller professionaliseret i løbet af de seneste fem-ti år, og de har overtaget den rolle som diversificeret porteføljeinvestor som tidligere typisk var tildelt deres største børsnoterede datterselskab, for eksempel A.P. Møller-Mærsk.

Disse private pengetanke spiller en stadig større rolle for opkøbsbølgen, end det fremgår af tabellen. I modsætning til børsnoterede selskaber offentliggør de nemlig kun undtagelsesvist prisen på deres opkøb. For eksempel VKR’s køb af Altaterra og A.P. Møller Holdings køb af blandt andre Nissens Cooling Systems er derfor ikke med på listen. Pengetankene har i disse år vanskeligt ved at placere deres ofte svulmende pengestrømme andre steder end i virksomheds- eller eventuelt ejendomsmarkedet, fordi kontante placeringer og obligationer kun giver et minimalt eller negativt afkast.

Blandt andet på den baggrund ser markedet usædvanligt opmuntrende på opkøb. Kursen på de opkøbende virksomheder går i disse måneder typisk op, umiddelbart efter at et køb bliver varslet, som da GN Audios CEO René Svendsen-Tune for nylig købte Steelseries, eller da Coloplasts CEO Kristian Villumsen købte Atos Medical. Det er iøjnefaldende, fordi kursreaktionen typisk, historisk set, snarere har været negativ for virksomhedskøbere.

Den positive kursreaktion kan man se som et udtryk for, at den købende virksomhed formår at overbevise om købets fortræffelighed, men det kan også ses som et tegn på, at stemningen i markedet er præget af højkonjunktur og en vis hype omkring opkøb.

Er optimismen overdrevet, og er opkøbsmarkedet drevet af en rigeligt begejstret dynamik? Skuffelser kan slå ganske hårdt, sådan som det også sås i perioden op til finanskrisen. I begyndelsen af 2021 måtte Chr. Hansens CEO Mauricio Graber nedskrive omsætningsprognoserne i de netop opkøbte virksomheder Jennewein og UAS, hvilket har bidraget til at skabe skepsis omkring Chr. Hansen-aktien, der siden årsskiftet er faldet næsten en femtedel.

Men aktierne i store opkøbere som Novo Nordisk og DSV er foreløbig steget 40-75 procent hidtil i år, mens Tryg mere beskedent må nøjes med 10 procent. Som i 00’erne vil opkøbsboomet og den efterfølgende integration og udnyttelse af opkøbene blive en særlig duelighedsprøve for virksomhedsledelserne.