Det nye årsregnskab fra Ørsted og ledelsens prognose for i år var i overensstemmelse med aktiemarkedets forventninger. Det var en lettelse for aktionærerne efter et sandt mareridt det seneste år. Konkursen er afblæst på mellemlang sigt. Men Ørsteds forretningsmodel indeholder så mange risici på grund af krav om vedvarende statsstøtte, at jeg ikke kan anbefale aktien, skriver aktieanalytiker Carsten Dehn i denne analyse af Ørsteds forretningsmodel.

Ørsted er ikke en kommerciel vækstmaskine, men et selskab, hvis eksistens er dikteret af statsstøtte (læs: ”kontanthjælp”). For at vurdere Ørsted er det afgørende at forstå selskabets fundamentale forretningsmodel: Kerneforretningen består i at udvikle og opføre vindmølleparker, hvor Ørsted indledningsvis ejer 100 pct. af projekterne, mens prisen på den fremtidige elproduktion delvist fastlåses på forhånd.

Når en park er færdigopført eller sat i drift, eksekverer selskabet sin såkaldte “farm-down”-model. Her sælges en betydelig ejerandel til institutionelle investorer, mens Ørsted typisk beholder en minoritetsandel samt det operative ansvar for drift og vedligeholdelse.

Provenuet fra disse salg geninvesteres løbende i nye projekter. Modellen minder i høj grad om ejendomsudvikling, men er behæftet med en ekstrem eksekveringsrisiko og en massiv politisk risiko.

Set i lyset af denne risikoprofil er det svært at konkludere andet, end at den tidligere ledelse under CEO Henrik Poulsen og efterfølgende CEO Mads Nipper har udvist fatalt ledelsessvigt. Deres strategiske dispositioner bragte reelt selskabet til afgrundens rand – en skæbne, der kun blev afværget af den massive kapitalindsprøjtning på 60 mia. kr. i oktober 2025, delvist betalt af den danske stat (læs: danske skatteydere).

Siden da har strategien stået på benhård konsolidering og overlevelse. Det er min vurdering, at den nye CEO, Rasmus Errboe, har formået at stabilisere skuden gennem aggressive frasalg og stram omkostningsstyring, hvilket foreløbigt har reddet selskabets eksistens.

Senest er den europæiske onshore-forretning frasolgt for 10,7 mia. kr. Redningsplanen vil set fra ledelsens side være tilendebragt, når de amerikanske havvindprojekter er færdiggjort. I den forbindelse tænkes på de to store havvindmølleparker under opførelse i USA, som begge for nylig har fået grønt lys til at genoptage arbejdet efter juridiske udfordringer.

Jeg forventer, at begge parker nok skal blive færdigbygget, også selv om der stadig kan opstå benspænd fra Trump. Problemet er snarere at sælge parkerne. Det tror jeg bliver umuligt eller meget vanskeligt i det nuværende politiske klima i USA.

En overset risiko ved parkerne er også, at strømmen i fremtiden vil blive solgt på ”Power Purchase Agreements” (PPA) eller direkte på markedet. Ørsted risikerer dermed at brænde inde med store vindmølleparker, hvor Ørsted tager markeds- og prisrisikoen på den solgte el. Derfor er der risiko for yderligere nedskrivninger i USA, hvis PPA-betingelserne ændres. En desværre overset risiko i aktiemarkedet.

Grøn omstilling og sikkerhedspolitik

Den fremtidige strategi vil have fokus på offshore markedet uden for USA, hvor ledelsen primært peger på det europæiske marked. Denne strategi er umiddelbart positiv, idet de europæiske politikere har vilde ekspansionsplaner inden for havvind.

I første omgang på grund af den grønne omstilling og nu også drevet af sikkerhedspolitik. Europa skal ikke være afhængig af Putins gas. Det synes der også at være klar folkelig opbakning til.

Landene i EU sigter mod en samlet havvindkapacitet på ca. 111 GW inden 2030 mod en nuværende kapacitet på 21 GW. Der vil således være mange projekter, som Ørsted vil kunne byde ind på, og selskabet må forventes at vinde et pænt udsnit af projekterne Europa.

Men jeg stiller mig meget tvivlende over for om disse projekter nogensinde bliver gennemført på grund af eksekveringsrisiko og den risiko, der knytter sig til den fremtidige statsstøtte, som kan blive gigantisk.

Det fremtidige fokus på offshore betyder, at der vil være en meget stor eksekveringsrisiko. Uanset hvor meget risikostyring, der bliver implementeret, vil risikoprofilen for Ørsted blive væsentligt forøget, når selskabet ekskluderer onshore vind. Jeg mener ikke, at aktiemarkedet medregner denne risiko.

En anden risiko, som jeg synes er afgørende er, at opførslen af de fremtidige offshore parker vil være bundet op på astronomisk statsstøtte; ellers vil projekterne aldrig blive gennemført. Den danske stat forsøgte tidligere at udbyde offshore vindparker uden støtte. Det mislykkedes, fordi ingen virksomheder afgav bud.

Offshore kan således ikke overleve uden statsstøtte, og selskabet er således på ”kontanthjælp”. Den danske stat har i forbindelse med parkerne Nordsø Midt, Nordsø Syd og Hesselø afsat en maksimal støtteramme på op til cirka 55 mia. kr., idet elproduktionen vil være bundet op på såkaldte ”Contract for Difference” kontrakter (CfD), hvor en afregningspris på 60-70 øre pr. kwh er garanteret fra Staten.

Finansministeriet påpeger, at der med stor sandsynlighed ikke vil være behov for så stor statsstøtte i en alt-andet-lige betragtning. Problemet er bare, at når der efterfølgende vil blive udbudt nye offshore projekter, vil alt-andet-lige argumentet ikke holde længere.

En stor stigning i vindproduktion og forøget udbud vil alt andet lige i længere perioder sænke markedsprisen på el til nul øre pr. kwh. Det vil betyde endnu længere perioder med behov for statsstøtte end tidligere. Dermed vil statsstøtten på de allerede opførte parker gradvist stige, i takt med at yderligere parker opføres. Og så vil statens ramme på 55 mia. kr. ikke være tilstrækkelig – og hvem skal så betale?

Denne markedsmekanisme er helt naturlig, og vil med stor sandsynlighed betyde, at den politiske støtte – og folkelige opbakning – gradvist vil forsvinde på fremtidige parker. Derfor stiller jeg mig tvivlende overfor, om alle de planlagte projekter nogensinde vil blive opført. Alene af den grund skal man som langsigtet investor ikke investere i Ørsted.

Der er flere aktieanalytikere, der har en meget mere positiv holdning til Ørsted. I den forbindelse er det interessant at se nærmere på de forudsætninger, som ligger bag. Man skal således som investor medregne et meget lavt afkastkrav på under 6 pct. for a retfærdiggøre den nuværende aktiekurs.

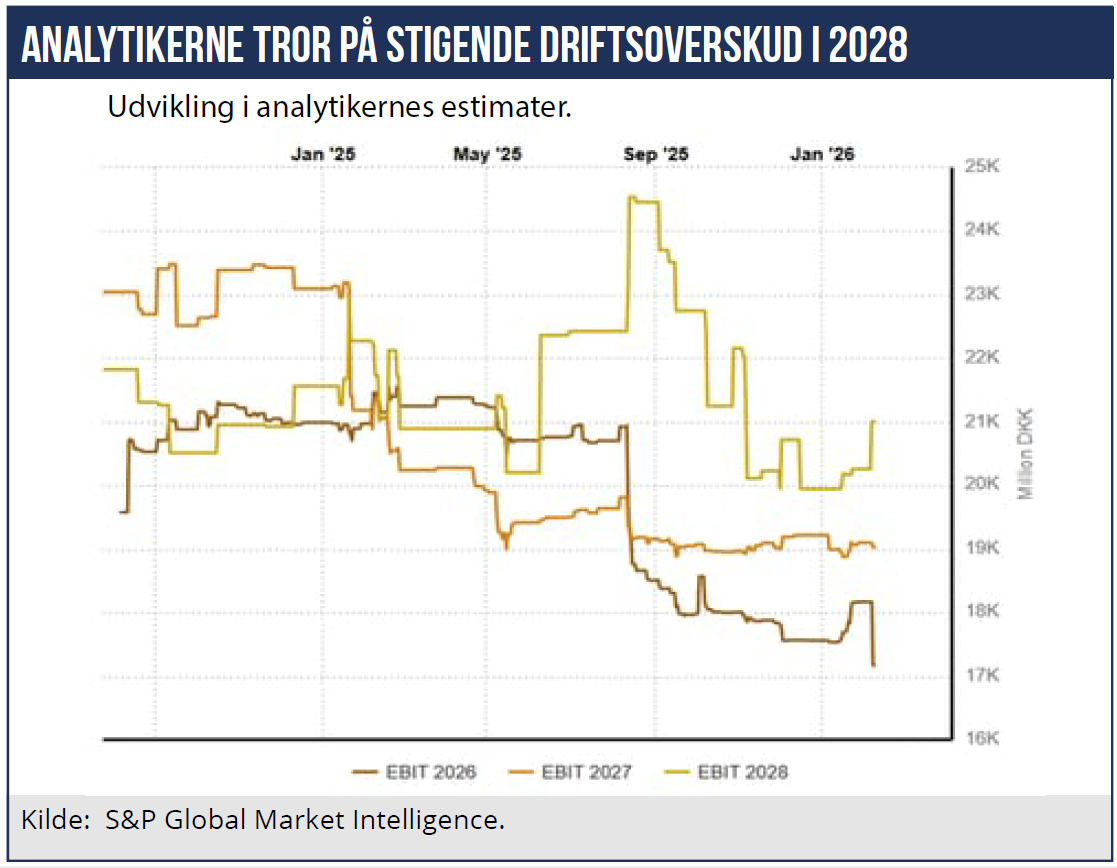

Med de nævnte risikofaktorer vil jeg argumentere for, at afkastkravet bør være omkring 10 pct., og i et sådant scenario er aktiekursen væsentligt overvurderet. Alligevel ser det ud til, at aktieanalytikerne på det seneste har opjusteret deres forventninger til Ørsteds overskud de kommende år, jvf. indsamlede analytikerestimater.

Med andre ord er der tro på, at staterne vil understøtte anlæg af store vindmølleparker de kommende år, samt betale den regning, der følger med – med skattekroner. Senest har energiministeren udmeldt en bred politisk aftale om at etablere Energiø Bornholm til et stort tocifret milliardbeløb.

Projektet har i forskellige former været lanceret flere gange de seneste år, men det er endnu ikke blevet sandsynliggjort, at der var økonomi i projektet. Det er med andre ord ikke sandsynligt, at denne park nogensinde vil blive realiseret.

Carsten Dehn