Kort tid efter, at Coloplast skuffede en del markedsdeltagere med sin prognose for regnskabsåret 2021/22, satser CEO Kristian Villumsen stort med købet af en helt ny forretningsaktivitet. Opkøbet kan levere den ekstra vækst, som sikrer Coloplasts langsigtede vækstplan. Men prisen på 16 mia. kr. presser Coloplast ud af gruppen af danske selskaber, der skaber største afkast af den investerede kapital, skriver fagredaktør Morten A. Sørensen i denne analyse.

Coloplasts topchef Kristian Villumsen løber en betydelig risiko med opkøbet af Atos Medical for 16 mia. kr. Men han kan nærme sig den organiske vækst, som han har stillet i udsigt med strategien Strive25. Det er dog langt fra en given sag, at opkøbet kan leve op til forventningerne.

Strive25 tilsiger en organisk vækst på 7-9 procent per år, og en overskudsgrad på over 30 procent. Strategien er dermed ambitiøs i forhold til væksten i den gennemsnitlige organiske vækst på 6,8 procent over de seneste fem år og på syv procent i det seneste hele regnskabsår 2020/21. Forventningen om en organisk vækst på syv procent i 2021/22 var en skuffelse for en del markedsdeltagere.

Men opkøbet kan give lidt mere fut i koncernen. Coloplast forudser nu en fremtidig vækst på 8-10 procent og en overskudsgrad på 35 procent for Atos Medical. Opkøbet vil altså presse den organiske vækst og overskudsgraden i den kombinerede koncern lidt i vejret, selv om denne virksomhed med en pro forma omsætning på 1,7 mia. kr. i 2020 er væsentligt mindre end Coloplast, hvis omsætning i 2020/21 nåede op på 19,4 mia. kr.

Kristian Villumsen satser dristigt med opkøbet:

For det første satser han på, at Atos Medical de kommende år rent faktisk kan leve op til de vækst- og resultatforventninger for Atos Medical, som Coloplast har lanceret i forbindelse med opkøbet. I årene 2017 til 2020 har den organiske vækst været gennemsnitligt otte procent – godt hjulpet på vej af et særligt stort omsætningshop i 2018. Mens væksten i årene 2019 og 2020 har været omkring seks procent, hvilket til dels forklares med corona-krisen. Der er alligevel lidt vej op til de 8-10 procent, som nu stilles i udsigt for Atos, men man må gå ud fra, at den organiske vækst har været pæn hidtil i 2021.

For det andet har opkøbet til 16 mia. kr. været en stor mundfuld. Atos har været handlet mellem forskellige kapitalfonde i over et årti, og Coloplast har købt virksomheden af den franske kapitalfond PAI, som erhvervede Atos i 2016 for cirka 6,7 mia. kr.

Med den store handel satser Kristian Villumsen Coloplasts position som en af de mest effektive afkastmaskiner i det store danske erhvervsliv. Afkastet af den investerede kapital (ROIC) var 45 procent efter skat i 2020/21, og det vil nu falde markant. CFO Anders Lonning-Skovgaard forudser nu, at efter opkøbet vil ROIC ved udgangen af den nuværende strategiperiode – i 2025 – ligge i midten af tyverne. Derefter skal afkastet stige igen.

For det tredje etablerer Coloplast sig med opkøbet på et krævende og sofistikeret marked, som koncernen ikke kender i forvejen. Dermed står opkøbet i modsætning til den udbredte trend i retning af stærkere fokusering og indebærer principielt en større risiko end bolt-on opkøb i velkendte brancher. Den risiko modvirkes af, at Atos har en solid markedsandel – for nogle produkter på 80 procent. Synergigevinsten i den kombinerede virksomhed sættes forholdsvist beskedent til 100 mio. kr., hvilket jo også i sig selv nedbringer risikoen.

Atos skal videreføres som en helt selvstændig enhed, der refererer direkte til koncernchef Kristian Villumsen. Coloplast ser dog et stærkt strategisk fit, fordi Coloplasts internationale organisation kan hjælpe Atos frem på det globale marked.

Det har været vanskeligt for Coloplast at ekspandere indenfor sine hidtidige hovedforretninger, hvor koncernen står stærkt, og derfor hurtigt løber ind i modstand fra konkurrencemyndighederne. Det er efterhånden en klassisk problemstilling for virksomheder, der står stærkt på deres globale hovedmarkeder og gerne vil benytte deres finansielle styrke til at ekspandere med opkøb.

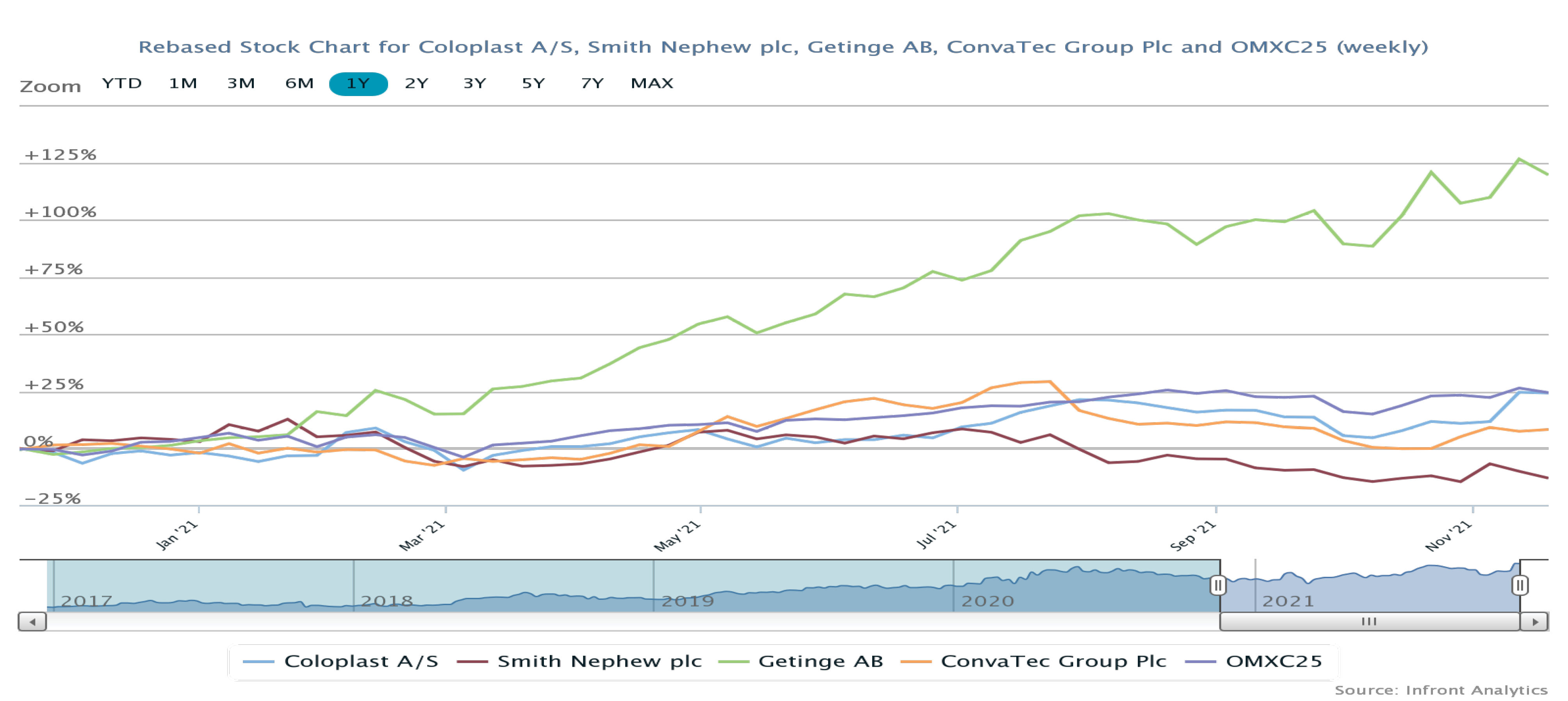

Aktiemarkedet har umiddelbart efter handelen ikke fæstnet sig ved de mulige risici, men snarere ved de nye vækstmuligheder, som Atos Medical kan betyde for Coloplast. Fra handelen blev offentliggjort mandag morgen i den forgangne uge til torsdag eftermiddag, steg kursen på de i forvejen højt prissatte Coloplast B-aktier med cirka ni procent.

Nu skal Coloplast så bare levere mere vækst.

Aktuel kurs: 1.097,50

Kursmål (6 mdr.): 1.152,00