Smykkefirmaet Pandora nedjusterede forleden ledelsens årsforventning for første gang i mange år. Svaghed i salget på det store amerikanske marked blev oplyst som forklaringen på den lavere salgsvækst. Men under overfladen ligger en gigantisk bombe under hele forretningen: Højere priser på guld og sølv slår igennem i slutningen i 2026, og så kommer det først til at gå rigtig galt, skriver chefredaktør Morten W. Langer i denne analyse.

Selve nedjusteringen forleden blev af ledelsen på et investor call med analytikere forklaret med svaghed på det vigtige amerikanske marked, hvor det gennemsnitlige salg i hver forretning – det såkaldte like-for-like salg – er faldet en smule. Ledelsen fastholdt dog sine forventninger om en overskudsgrad i 2025 på 24 pct.

Ledelsen har indtil nu formået at neutralisere højere priser på indkøbt sølv og guld ved at sætte salgspriserne op, og ved at gennemføre markante besparelser. Men med eksplosionen i sølvpriserne i årets sidste kvartal, fra 47 USD til 89 USD, altså næsten en fordobling, ligger en kæmpe regning og venter forude.

Ledelsen oplyste, at den har hedget indkøb af sølv for, hvad der svarer til tre fjerdedele af forbruget til smykkeproduktionen i år. Den har altså indgået købskontrakter, så der kan indkøbes sølv til gamle lave priser det meste af året, men altså ikke helt.

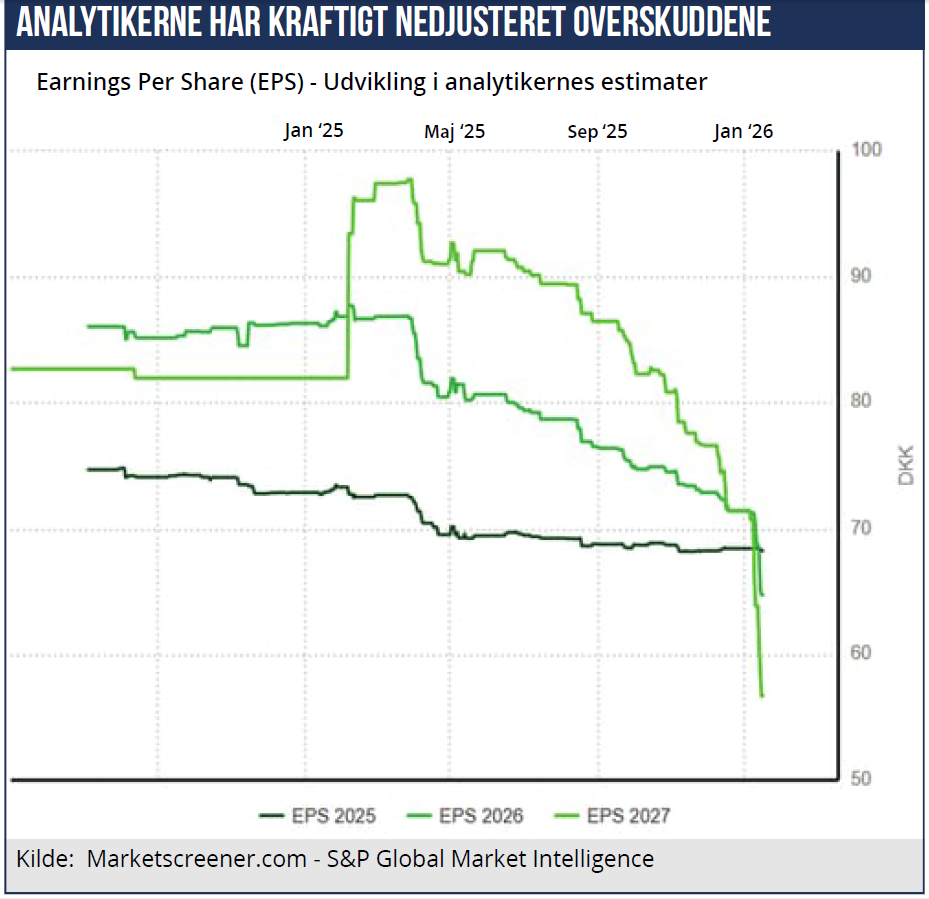

Helt frem til starten af januar i år forventede analytikerne overraskende, at Pandora kunne øge overskuddet (målt som EPS – Earnings Per Share) en lille smule i år og næste år. Men nedjusteringen ser ud til at have fået deres øjne op for, at der ligger en kæmpe indtjeningsnedtur forude for Pandora.

I første omgang synes der at være opstået en erkendelse af, at de højere sølvpriser vil slå hårdt igennem som en øget omkostning i løbet af 3. eller 4. kvartal 2026.

Dramatiske ændringer i estimater

Som det fremgår af grafikken over analytikernes estimatændringer, har revisionerne været dramatiske: Analytikerne forventer nu et overskud per aktie på 65 kr. i år, mod en forventning på 68 kr. for 2025.

For 2027, hvor der ikke er sket hedging mod de højere sølvpriser, forventer analytikerne nu et overskud på 57 kr. per aktie. Det svarer til et overskudsfald frem mod 2027 på 13 pct.

En af forklaringerne på det store overskudsfald er, at ledelsen ikke længere forventer at sætte salgspriserne op for at kompensere for de stigende guld- og sølvpriser. Alene i oktober blev priserne sat tre pct op, og fremover forventes kun prisstigninger på ca. to pct årligt.

Problemet er, at salgspriserne kan blive sat så meget op, at det for alvor begynder at gå ud over salget. Det vides ikke, om det faktisk er det, der er sket i USA. Her steg like-for-like salget med to pct. i årets sidste kvartal, men muligvis med en negativ udvikling i kvartalets sidste to måneder.

Mest sandsynligt er det, at det har sat sig negativt i salget, at forbrugertilliden hos amerikanerne er historisk lav. Og der kan være en bedring på vej, da USA’s økonomi på det seneste synes at vinde ny styrke.

Analytikerne forventer fortsat, at Pandoras samlede salg stiger både i år og næste år. Med knap tre pct. i år til 33,6 mia. kr. og med yderligere seks pct. til 36,5 mia. kr. næste år. Fremgangen kan blive skabt af fortsatte nye butiksåbninger, men udviklingen i like-for-like salget bliver helt afgørende.

Til gengæld ventes de øgede omkostninger til råvareindkøb at medføre faldende overskud i år og næste år.

Meget vigtigt for den faktiske indtjeningsudvikling vil særligt være to forhold:

For det første om sølvpriserne falder igen, eller fortsætter med at stige. Fortsatte stigninger vil spise endnu mere af Pandoras fremtidige overskud, medmindre ledelsen formår at skifte til andre billigere metaller eller ændret sølvindholdet i smykkerne.

For det andet udviklingen i den europæiske og amerikanske forbrugertillid, og dermed forbrugernes købslyst. Seneste data fra Michigan Sentiment viser en lille bedring i amerikanernes forbrugertillid, og der kan komme yderligere løft, hvis de økonomiske nøgletal fortsætter med at vise positive takter.

Pandora nye CEO Berta De Pablos-Barbier sagde på investor callet: ”I Nordamerika fortsatte vi væksten efter tre kvartaler med stærk udvikling, men den aftog til to pct. like-for-like i Q4 og en organisk vækst på otte pct. Væksten blev påvirket af lavere kundetrafik i juleperioden, selvom vi fortsat outperformede det samlede marked på trafik. Vi ved endnu ikke, hvordan forbrugeren vil opføre sig gennem 2026 i Nordamerika.”

Morten W. Langer