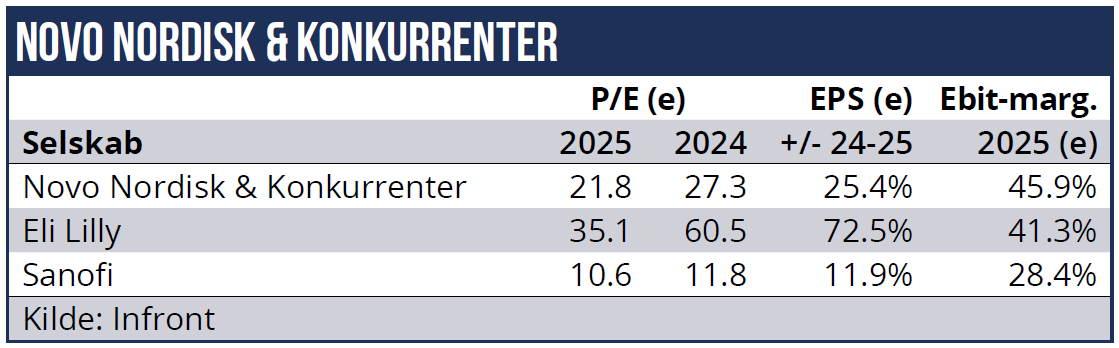

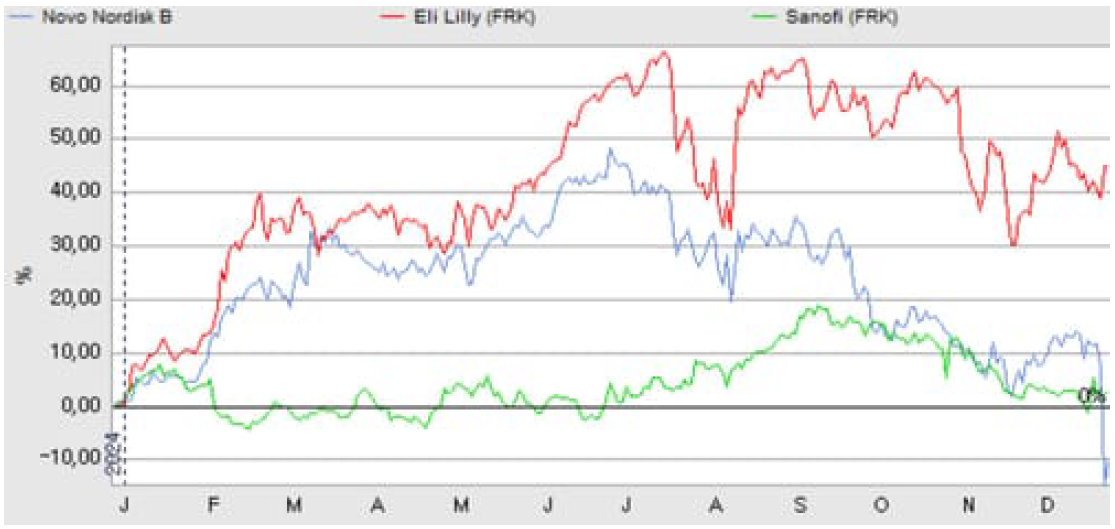

2024 kan for Novo Nordisk og peers (især Eli Lilly) deles op i to halvdele: Et første halvår, hvor optimismen hos investorerne ingen ende ville tage, efterfulgt af et andet halvår, hvor drømmene om markedsdominans og vækst fik et realitetstjek. Det kostede på aktiekursen hos især Novo, men også hos Lilly og en række biotekselskaber, der udvikler nye fedmelægemidler.

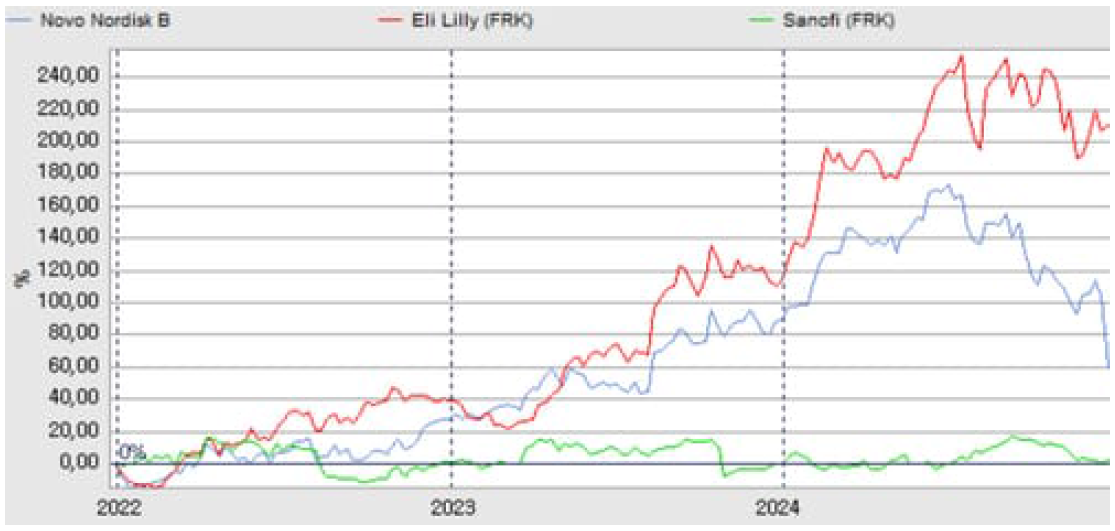

Over de seneste tre år har Novo Nordisk og Eli Lilly præsteret og profiteret solidt på fedmemarkedets eksplosive udvikling. Men med så hastig og hurtig vækst opstår der stor usikkerhed om markedets fremtidige størrelse, og hvilke markedsandele, de forskellige spillere vil opnå.

I det spil spiller udviklingen af det mest effektive lægemiddel med færrest mulige bivirkninger en vigtig rolle. Selvom de to mastodonter Eli Lilly og Novo Nordisk indtil videre har sat sig solidt på markedet i et duopol, der til forveksling kan minde om diabetesmarkedet, består de langsigtede usikkerheder.

En stor del af selskabsværdierne ligger i forventningen til, hvordan markedet bliver ude i 2030’erne, og hvilke selskaber, der kommer til at spille en vigtig rolle. 2024 kom derfor mest til at handle om den lidt fjernere fremtid, fremfor om de kommende år, hvor der er udsigt til massiv og kontinuerlig vækst hos både Novo og Eli Lilly.

Begge selskaber bør få skabt solide markedspositioner, som det kan tage lang tid for nye spillere at rykke ved efter afløsning af 1. generationsmidlerne Wegovy og Zepbound.

Derfor har vi efter de solide stigninger også set en meget volatil udvikling i Novo Nordisk og Eli Lillys aktiekurs, hvor ”kronen på værket” var reaktionen på Novo Nordisks CagriSema afgørende data lige før jul. De sendte aktien ned med 20 pct. i det, der lignede et gigantisk panikudsalg pga. frygten for, at CagriSema ikke kan fastholde Novos markedsposition, når Wegovy går af patent.

Panikudsalget viser, at investorernes forventninger var for høje, og at Novo havde fejlet på kommunikationen om studiet på forhånd ved meget håndfast at tale om 25 pct. vægttab som opnåeligt. Tilsyneladende var man ikke klar over – eller havde ikke kommunikeret tydeligt nok til investorerne – at der i det kliniske studies design var en risiko for, at for få patienter nåede op på fuld dosis, hvilket i bagklogskabens lys ser ud til at være en forudsætning for at kunne nå de 25 pct. vægttab.

I et stykke tid har det pga. den eksplosive vækst i fedmemarkedet været svært for både Novo og Lilly at følge med efterspørgslen, og begge selskaber har annonceret flere store kapacitetsinvesteringer. For Novo har det afgørende været købet af tre Catalent-fabrikker, som blev godkendt lige før, året sluttede. Dermed er der begrundet håb om, at Novo Nordisk kan levere en solid vækst i de kommende år, fordi man ikke skal vente på opførslen af nye fabrikker, men kan gå direkte i gang med at starte produktion på de tre ekstra fabrikker.

Novos vækst omkring 20 pct. i de kommende år ser måske ikke så imponerende ud i relative termer, men med en omsætning, der i 2025 forventes at vokse med henved 60 mia. kr., skal der skaleres op i stor stil.

Hvor væksten de kommende år formentlig kører på skinner i takt med kapacitetsudvidelserne (fordi efterspørgslen synes umættelig p.t.), er der stadig meget stor usikkerhed om, hvordan det ser ud på 5-10 års sigt.

Steen Albrechtsen