Den store vindmølleproducent står foran et knald eller fald efter et 2024 med flere ”ulykker”, dels på grund af en svigtende serviceforretning, dels på grund af fortsatte store tabshensættelser. Analytikerne har rekordstore forventninger til det kommende Q4-regnskab, og det kan blive dette regnskab, der definerer det kommende år.

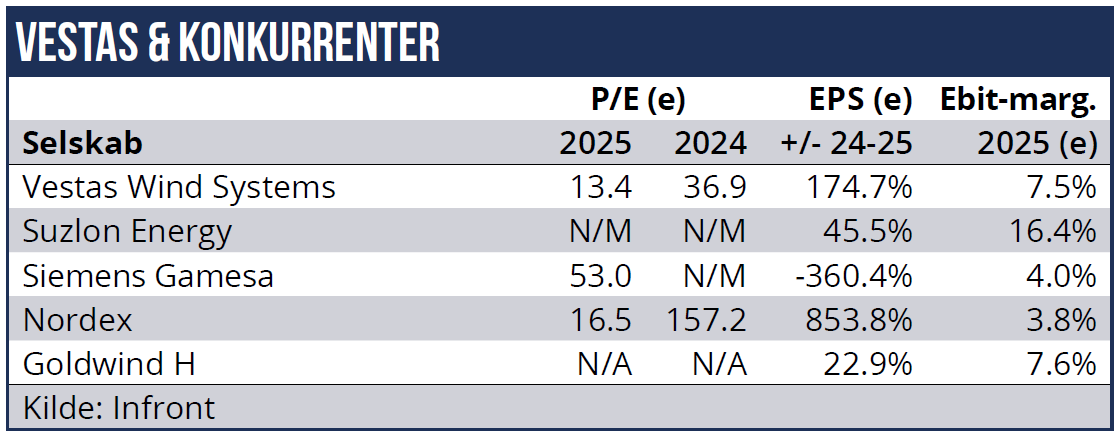

De internationale finanshuse har over en bred kam opjusteret deres købsanbefalinger på Vestas den seneste måned, og det afspejler, at der er ved at opstå ny optimisme omkring aktien. Efter store kursfald handles aktien nu til ti gange det forventede overskud i 2026.

I Q4 forventer analytikerne et EBITDA-overskud på 779 mio. euro, og det er mere end det samlede driftsoverskud for årets tre første kvartaler. Ordreindgangen har været solid, og i det hele taget virker det som om, der er gode muligheder for medvind på motorvejen i 2025.

Altså hvis man lige ser bort fra usikkerhederne generelt for værdiansættelserne på clean energy og Trumps eventuelle afvikling af støtteordninger til vindmølleindustrien eller andre benspænd.

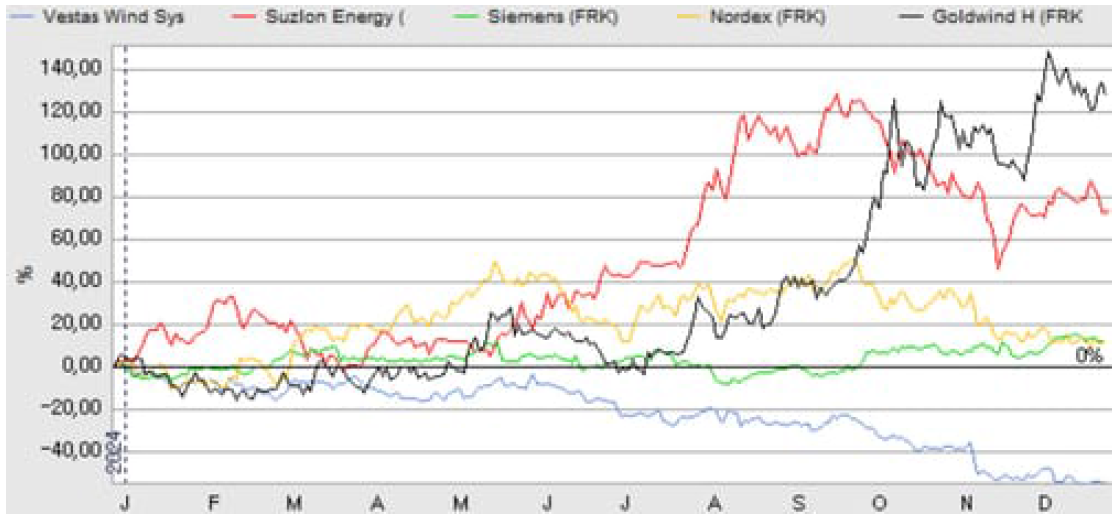

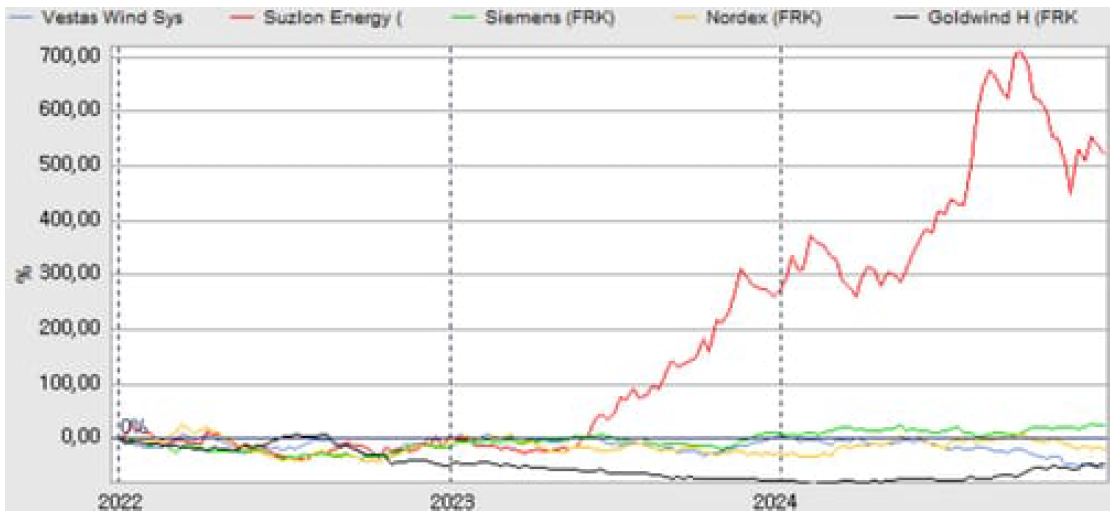

Mens de fleste børsnoterede vindmølleproducenters aktiekurser de seneste måneder er trukket ned af den negative stemning, er analytikerne langt mere positive. De har løbende opjusteret deres estimater for de kommende års overskud i alle vindmølleselskaber. Aktuelt synes der altså at være et stort misforhold mellem kursudviklingen og markedsstemningen på clean energy på den ene side og analytikernes syn på sektoren på den anden side.

Medmindre analytikerne over en bred kam ser helt forkert, er der udsigt til, at markedsstemningen begynder at indrette sig efter den faktiske udvikling i sektoren.

2024 skulle egentligt have været et positivt opvarmningsår frem mod betydeligt bedre resultater i 2025 med en overskudsgrad på op mod 8-9 pct. 2025 kan ikke undgå at blive bedre end i 2024, da de gamle lavmarginordrer er ved at være kørt igennem, og indtjeningskvaliteten i ordrebogen er i kraftig stigning.

Denne forbedringsproces er forløbet nogenlunde efter planen, og alene i 3. kvartal steg omsætningen med hele 19 pct., selvom de leverede volumener kun steg med lidt over 10 pct.

Overskudsgraden i vindmølleforretningen steg i 2024, og forventningen er nu, at ledelsen i det normalt sæsonmæssigt stærke 4. kvartal vil levere en overskudsgrad omkring 12 pct. både samlet og i vindmølledivisionen. Marginalen var på 3,3 pct. i 4. kvartal sidste år, og det var i parentes bemærket det første positive kvartal siden 2021 i denne del af forretningen.

Det illustrerer den flerårige gennemløbstid fra ordreindgåelse til levering og effekten af den pludselige omkostningsinflation og forsyningskædeforstyrrelser, der først kan kompenseres for henover flere år. Der er altså klare tegn på, at Vestas’ margin er i kraftig bedring.

Men gennemslag på bundlinjen kræver fremadrettet, at garantihensættelserne også bliver ved med at falde ned mod målsætningen på 3 pct. I 3. kvartal lød hensættelserne på 6 pct., og det var betydeligt over niveauet i de foregående to kvartaler på ca. 4 pct. Men det er tydeligt, at investorer og analytikere er skeptiske.

Morten W. Langer