Q4-regnskaber: Sjældent har der været så stor spænding om regnskaberne som for det afsluttede Q4-kvartal, der også afrunder regnskabsåret. I denne gennemgang giver chefredaktør Morten W. Langer et overblik over næste uges store regnskaber, og hvordan analytikernes forventninger ser ud i forhold til ledelserne. Her er de mest oplagte positive overraskelser.

Årsregnskaberne kommer tidligere end normalt, nemlig tirsdag den 4. februar for de store danske large cap selskaber. Efter DSV og Coloplast tirsdag kommer onsdag Pandora, Novo Nordisk, Demant, Lundbeck og Matas. Danske CFO’er er nu for alvor ved at indhente den hurtigere regnskabsaflæggelse i det øvrige Europa og endda også USA, som fortsat er lidt længere fremme.

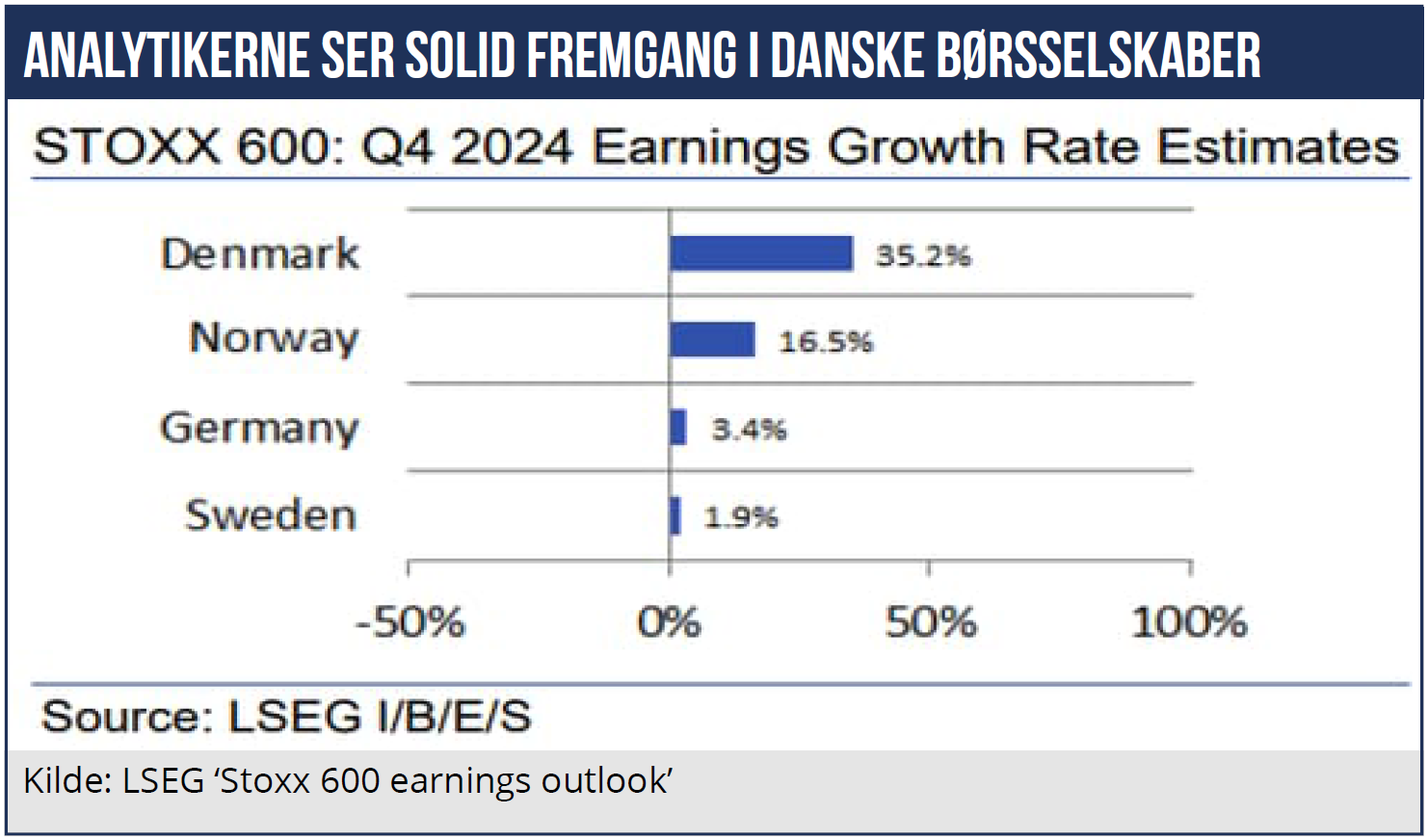

Overordnet ser det rigtig godt ud for de danske C25-selskabers Q4-resultater. På landeniveau har de udsigt til at præstere meget stærkt i 4. kvartal med en gennemsnitlig overskudsfremgang på 35 pct, viser analytikerestimater indsamlet af I/B/E/S. Antageligt trukket op af nogle få selskaber med meget høj procentvækst.

Analytikerne forventer, at de danske store aktier præsterer tredjebedste performance ud af 17 EU-lande i Q4. Norge ligger på en syvendeplads med en forventet overskudsfremgang på 17 pct., og Sverige og EU-gennemsnittet kommer ud med magre to pct.

Samlet ventes EPS (overskud per aktie) at stige fire pct. for de europæiske Stoxx600-selskaber, hvis energiselskaberne ekskluderes. Bedste sektorer forventes at være industri (19 pct.) og health care (10 pct.). Finansselskaber forventes at levere en lille overskudsfremgang, mens ikke-cykliske forbrugsvarer forventes at komme ud uændret i forhold til Q4-2023.

Artiklen fortsætter under grafikken

Tirsdagens Q4-regnskab fra DSV venter analytikerne lander på 5,68 mia. kr. i EBITDA-driftsresultat og for helåret 22,06 mia. kr. Tallene, indsamlet af analytikernes estimater af DSV, omfatter ikke tilkøbte DB Schenker. EBIT-resultatet venter analytikerne ender på 16,43 mia. kr. for helåret. Det svarer nogenlunde til midten af ledelsens forventningsinterval på 16,0 til 17,0 mia.kr.

For 2025 venter analytikerne et EBIT-driftsoverskud på 17,6 mia. kr. og inkl. tilkøbte DB Schenker 21,6 mia. kr. Tilkøbet af den store tyske transportvirksomhed ventes altså at løfte driftsoverskuddet mere end tyve pct.

Integrationen af de to selskaber tager først rigtig fart i 2025, og der vil også i år være forskel i lønsomheden på det oprindelige DSV og det nye DSV. Overskudsgraden i den gamle DSV-forretning ventes at blive 10,4 pct. og i det nye 8,7 pct. inkl. DB Schenker.

Onsdag kommer der regnskab fra Vestas, hvor analytikerne forventer et EBITDA-resultat på 907 mio. euro i årets sidste kvartal og 1531 mio. euro for helåret. Ifølge estimaterne, som er indsamlet af Vestas, skal den globale vindmølleproducent altså hente næsten to tredjedele af årets driftsoverskud i Q4. Det svarer til en EBIT-overskudsgrad på rekordhøje 11,5 pct. i kvartalet, og 3,8 pct. for helåret.

I forhold til den seneste udmelding fra Vestas’ ledelse om en omsætning i den lave ende af 16,5-17,5 mia. euro, ser analytikerne alligevel tallene lande i midten, altså lidt højere end ledelsen senest har indikeret. Ledelsen har stillet en EBIT-marginal på 4-5 pct. i udsigt, og den tror analytikerne altså knap nok på.

Det rigtigt spændende bliver ledelsens udmeldte forventning for 2025, hvor analytikerne i gennemsnit forventer en omsætning på 19,5 mia. euro og et EBIT-driftsoverskud på 1329 mio. euro. Altså mere end det dobbelte af 2024. Det virker meget ambitiøst.

Men bundlinjen er, at Vestas har præsteret en solid ordreindgang, og nu bør højere salgspriser på vindmøller for alvor slå igennem på driftsoverskuddet. Den store joker er fortsat omfanget af garantihensættelser og en bedring af lønsomheden i serviceforretningen.

Hvis Vestas kan levere varen, er der lagt op til en solid kursstigning i næste uge.

For Pandora, som også kommer med regnskab onsdag, forventer analytikerne et EBIT-driftsoverskud på 4,1 mia. kr. i Q4 og 7,92 mia. kr. for helåret. Knap halvdelen af driftsoverskuddet forventes i årets sidste kvartal.

Overskudsgraden i Q4 forventes ifølge analytikerne at lande på knap 35 pct. mod 25 pct. for helåret.

Ledelsens helårsforventning lyder netop på en overskudsgrad på 25 pct., som altså flugter med analytikernes skøn. Ledelsen har udmeldt en forventet omsætningsvækst på 11-12 pct., og her ligger analytikernes forventning lidt over på 13 pct.

Holder dette stik, er der lagt i ovnen til et resultat, som overgår ledelsens tidligere udmelding. Efter Q3-regnskabet havde analytikerne meget fokus på eventuelle negative effekter af fortsat stigende sølvpriser, som dog over kvartalet har holdt sig nogenlunde i ro.

Også her vil der være stor fokus på ledelsens forventning til 2025. Analytikerne forventer en omsætningsvækst på ca. ni pct. til 34,8 mia. kr. og en overskudsgrad på knap 25 pct., hvilket giver et EBIT-driftsoverskud på 8,6 mia. kr.

Stor spænding om regnskab fra Novo Nordisk

Også regnskabet for Novo Nordisk vil blive afventet med stor spænding. Også selvom den store nervøsitet omkring aktien kan henføres til langsigtede usikkerheder om salgsudviklingen, herunder konkurrentsituationen.

Bemærkelsesværdigt er Novo Nordisk et af de få store danske børsselskaber, som ikke offentliggør løbende konsensusestimater for analytikernes forventninger. Bemærkelsesværdigt, fordi den globale medicinalkoncern tidligere var en frontløber i høj informationskvalitet. En forklaring kan være, at konkurrenten Eli Lilly heller ikke offentliggør konsensusestimater.

Derfor må man som investor vende sig mod andre kilder: Ifølge estimater, indsamlet af S&P, ventes et EBITDA-driftsoverskud for helåret 2024 på 141 mia. kr. og i år på 173 mia. kr. Efter et driftsoverskud i årets første tre kvartaler på 105,6 mia. kr. ventes et Q4 resultat 35,4 mia. kr., hvilket er stort set uændret i forhold til de foregående kvartaler.

Umiddelbart virker det meget konservativt, da salgsvæksten kvartal for kvartal har været 3-5 pct., og det virker umiddelbart som om, ledelsen forsøger at skjule udviklingen i den underliggende drift. Vi ser stor sandsynlighed for en opjustering, hvor man dog skal fokusere på EBITDA, og ikke EBIT, som kan blive mudret af store af- og nedskrivninger.

Også Mærsk har tilsyneladende droppet oplysninger til investorerne om analytikernes konsensusestimater. På hjemmesiden er der stadig en side til analytikernes estimater, men der er ingen data. Ifølge LSGE Workspace venter analytikerne et overskud på 80,7 USD per aktie i Q4. Efter et overskud i årets første tre kvartaler på 255 USD, svarer det til et årsresultat på 336 USD.

Ledelsens forventning til helåret er 5,2-5,7 mia. USD for EBIT-driftsoverskuddet. Med en middelværdi på 5,45 mia. USD minus skat, svarer det til et overskud per aktie på ca. 82 USD, altså stort set som forventet af analytikerne.

Året sluttede med stigende containerrater, hvilket må sætte sig i øget overskud. Men efter årsskiftet er raterne dykket kraftigt, hvilket ledelsen sandsynligvis vil indarbejde i forventningen for 2025.

For Carlsberg venter analytikerne et EBIT-driftsoverskud på 11,5 mia. kr. efter 6,3 mia. kr. ved halvåret. Altså kun ca. 5,2 mia. kr. i andet halvår. Det danske storbryggeri aflægger ikke regnskab i kvartaler, hvorved der ikke er regnskabstal for det seneste halve år. I Q3-trading statement blev det oplyst, at omsætningsvæksten i kvartalet var 0,9 pct. til 20,5 mia. kr., lidt højere end gennemsnittet af de foregående kvartaler.

Endelig overtagelse af engelske Britvic forventes i Q1 2025, og der vil også følge nogle licensaftale med Pepsi Cola med. 2025 kan blive et gennembrudsår for Carlsberg aktien, efter den det seneste år er dykket med 17 pct. Analytikerne venter overskudsvækst på 13 pct. i 2025, hvorefter aktien handles til tolv gange overskuddet.

Morten W. Langer