Transportkoncernen DSV står klar til den mulige overtagelse af tyske DB Schenker med en organisation, der i forvejen løber fra konkurrenterne. Hvis det lykkes for CEO Jens H. Lund at få fat i Schenker, vil opgaven med at få løftet og integreret den tyske transportvirksomhed uden sammenligning blive den hidtil største for DSV-ledelsen, skriver fagredaktør Morten A. Sørensen i denne analyse.

Halvårstallene fra DSV tyder på, at den danske transportgigant står rigtig godt rustet til at gennemføre det, der kan blive det hidtil største opkøb i virksomhedens historie, og et af de største i dansk erhvervshistorie.

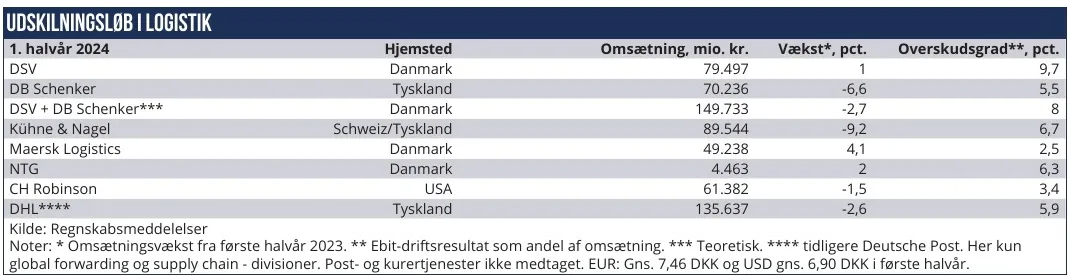

DSV står ifølge tyske medier som en af de to tilbageværende mulige købere af den tyske logistikvirksomhed DB Schenker. En overtagelse, som næsten vil fordoble den danske virksomhed. DSV plus DB Schenker havde i første halvår en omsætning på 150 mia. kr. og et EBIT-driftsresultat på 11,6 mia. kr. Altså en omsætning på op mod 300 mia. kr. om året sammenlignet med hele A.P. Møller-Mærsks omsætning på 171 mia. kr. og EBIT-driftsresultat på 7,7 mia. kr.

DB Schenker har en lavere overskudsgrad end DSV, og det vil fra dag ét trække niveauet ned i en eventuelt sammensluttet virksomhed. Men det er et centralt element i DSV’s opkøbs- og integrationsstrategi, at den danske virksomhed kan og vil effektivisere de opkøbte aktiviteter. Dels skal DSV indføre sin vækstmodel i DB Schenker, og dels skal DSV finde effektiviserings- og sparemuligheder i den opkøbte virksomhed.

Her er det værd at bemærke, at DSV og DB Schenker tilsammen allerede har en overskudsgrad, der ligger højere end vigtige konkurrenters som schweizisk-tyske Kühne & Nagels og amerikanske C.H. Robinsons – i hvert fald i første halvår 2024.

Netop den forholdsvist høje samlede overskudsgrad vil alt andet lige gøre det lettere for DSV-chef Jens H. Lund at integrere de to virksomheder. Han behøver ikke at indlede synergiprocessen med drastiske indsnit i DB Schenker for at få overskudgraden op på et konkurrencedygtigt niveau.

Det er naturligvis tankevækkende, at mere kapitalstærke virksomheder med store logistikambitioner som kapitalstærke containerrederier som MSC, Mærsk og CMA CGM, samt DSV’s større konkurrent Kühne & Nagel, nu ikke (længere) er interesserede i DB Schenker.

Desuden vil DSV denne gang næppe kunne betale med egne aktier. Deutsche Bahn vil være interesseret i kontanter, så DB’s store gæld hurtigt kan nedbringes. Det tilfører et muligt køb et usikkerhedsmoment for investorernes syn på DSV i forhold til de foregående store opkøb betalt med aktier.

Er DSV blevet for fokuseret på størrelse og ekspansion, som i sig selv kan udgøre en risiko? Måske, men netop overtagelser er nu engang afgørende for DSV’s dynamik og evne til at skabe værdi og presse aktiekursen op.

Det er på det punkt, at Jens H. Lund og den øvrige DSV-ledelse kan noget helt særligt. Og nu er koncernen med en højere vækst, bedre indtjeningsevne og et fortsat solidt kapitalafkast igen klar til at satse.

Den ret høje sandsynlighed for, at DSV vil købe DB Schenker synes foreløbig ikke at udløse jubel hos aktionærerne. Målt på Price/Earnings-forholdet handles DSV aktien ikke væsentligt højere end konkurrenter som Kühne & Nagel, der klart har erklæret, at de ikke er interesserede i DB Schenker. Flere analytikere venter dog, at et køb kan udløse en kursstigning for DSV-aktien.

Morten A. Sørensen