Aktieanalytikerne forventer et historisk ringe kvartal for de store danske børsselskaber med en gennemsnitlig tilbagegang i overskud per aktier på tyve pct. i forhold til samme kvartal sidste år. Det placerer de danske eliteaktier på en europæisk bund blandt 16 europæiske aktiemarkeder. Chefredaktør Morten W. Langer tegner billedet af den kommende regnskabssæson og gennemgår udsigten for de første regnskaber.

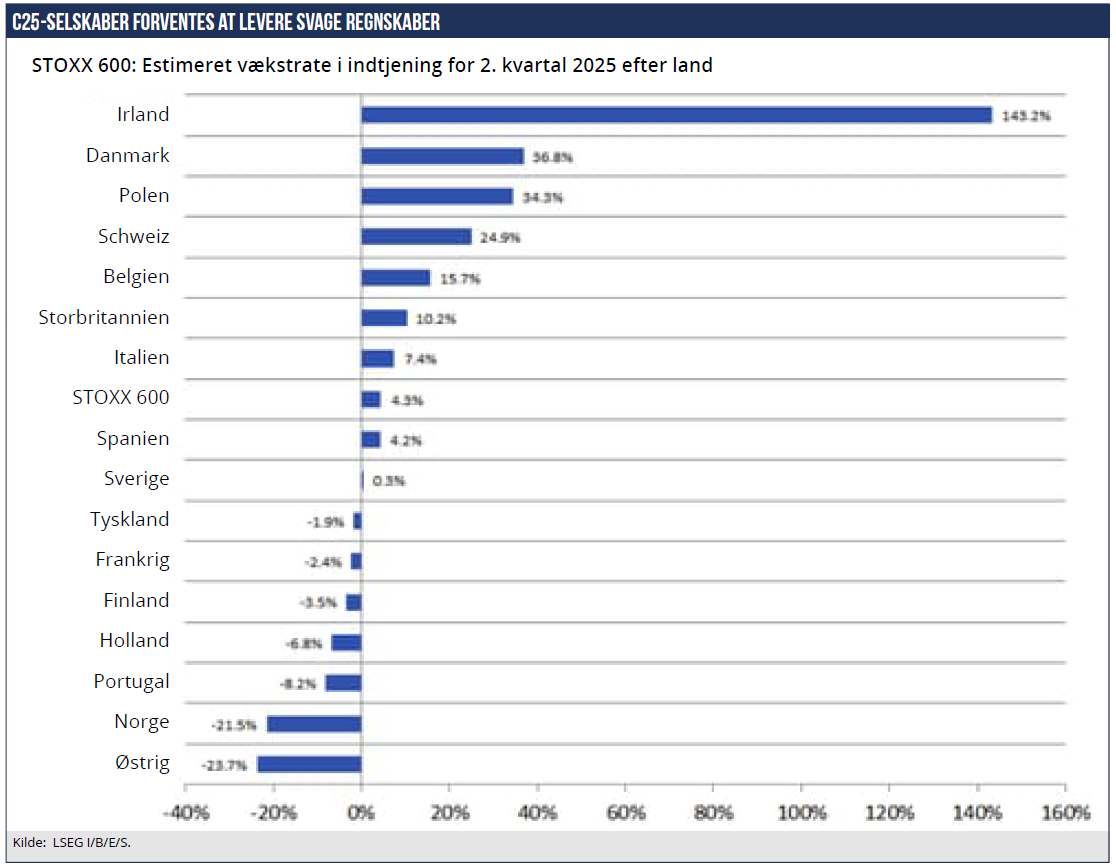

I gennemsnit ser danske og udenlandske aktieanalytikere en gennemsnitlig tilbagegang i de danske C25-aktier på tyve pct. i det netop afsluttede tredje kvartal. For seks af de europæiske aktiemarkeder, der indgår i analysen fra analysefirmaer LSEG I/B/E/S, ses faldende overskud, men ingen kommer på højde med den danske tilbagegang.

På syv aktiemarkeder forventes overskudsfremgang, med største spring frem i Polen og Irland, som det fremgår af grafikken. For de danske eliteaktier forventes tilbagegangen efter en gennemsnitlig overskudsfremgang på 25 pct. i andet kvartal, som kun blev matchet af, igen, Irland og Polen.

I den hjemlige regnskabssæson har Nordea og Tryg allerede aflagt regnskaber for seneste kvartal, og de regnskaber gennemgår vi grundigt i ØU Finans på næste søndag.

I denne uge er der stort set kun regnskab fra DSV, da markedet er præget af efterårsferie. I ugen efter følger Jyske Bank, Alm. Brand, Nordfyns Bank, Netcompany, DS Norden og Carlsberg (med trading update).

Analytikernes forventninger til de regnskaber vender vi tilbage til længere nede.

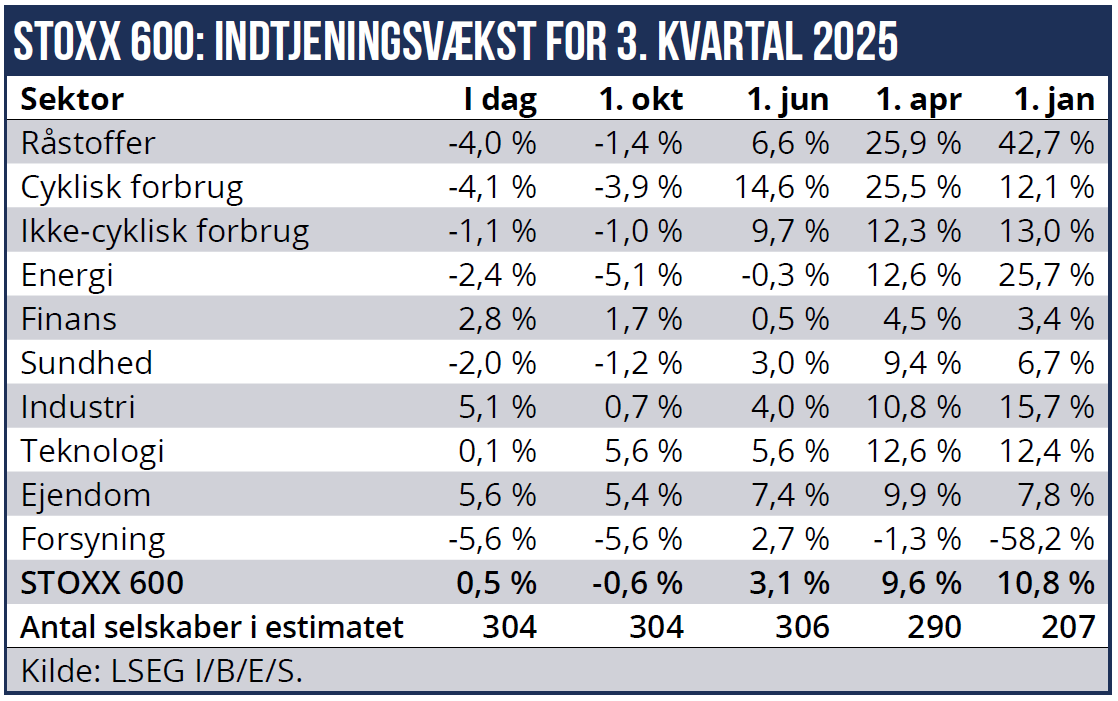

I første omgang kan vi konstatere, at aktieanalytikerne, ifølge analysehuset, for de europæiske Stoxx 600-aktier, stort set forventer en flad overskudsudvikling i forhold til samme kvartal sidste år. Analytikere har løbende hen over året nedjusteret deres estimater fra et gennemsnitstal på plus elleve pct. ved årsskiftet.

Det samme er tilfældet for analytikernes forventning til næste års overskud i Stoxx 600-indeks, der også omfatter de danske eliteaktier. For Q4-regnskaberne er der sket en nedjustering fra plus ti pct. i april til nu minus én pct.

Med andre ord synes analytikerne at indarbejde fortsat stilstand i europæisk økonomi, og udsigt til at de europæiske producenter må påtage sig en del af toldsatserne ved eksport til USA.

Nogle sektorer er dog sat mere ned end andre: I Q3 ventes særligt finansielle aktier, og måske især banker, at levere gode resultater, hvilket bekræftes af de seneste mange opjusteringer fra de danske banker. Også industri forventes at levere solide plusser med fremgang i overskuddet i forhold til samme kvartal sidste år.

Modsat forholder det sig med sektorer som materialer, health care og cyklisk og ikke cyklisk-forbrug, som alle ventes at præstere en flad resultatudvikling.

For de kommende danske Q3-regnskaber skal man altså grundlæggende ikke forvente det store, og analytikerne vil antageligt mest spejde efter meldinger fra selskabernes topledelser om den forventede præstation resten af regnskabsåret.

DSV har fremlagt analytikernes konsensusestimater, som viser en omsætning på knap 75 mia. kr. i tredje kvartal, og 8,3 mia. kr. i EBITDA-driftsresultat.

For helåret lyder de nyligt indsamlede estimater på en årsomsætning på 254 mia. kr. og et EBITDA-resultat 28,5 mia. kr. og et EBIT-driftsoverskud på 19,6 mia. kr. I forhold til ledelsens udmeldte EBIT-forventning før engangsomkostninger på 19,5-21,5 mia. kr. for helåret betyder det, at analytikerne tror på et resultat i bunden af ledelsens udmeldte interval.

Netcompany har endnu ikke fremlagt analytikernes estimater for Q3-regnskabet. For Q2 lød analytikernes forventning på en omsætning på 1.698 mio. kr., og det landede én pct. højere. EBITDA-driftsresultatet skuffede dog med tolv pct. under forventningen. Se også seneste analyse af Netcompanys mulige strategiskifte mod et kritisk infrastrukturselskab Ledelsen fremlægger ved Q3-regnskabet forventede synergier ved opkøbet af SDC, hvor der dog fortsat vil være stor usikkerhed på grund af en verserende arbejdskonflikt med Finansforbundet, som tidligere beskrevet i ØU Finans.

I en formelding, også kaldet pre close update, oplyste selskabet for nylig, at selskabet fortsat ser geopolitisk usikkerhed, men at det ikke er eksponeret mod USA.

Videre hedder det, at ’there seems to be a tendency for the EU and European governments, in general, to prioritise European vendors moving forward, with the ambition to create a “stronger Europe” that is more independent.’

Carlsberg leverer i kvartalet alene en trading update uden resultattal, og bryggerikoncernen angiver derfor kun analytikernes konsensusestimater for helåret, som kan ses her. Analytikerne ser dog stigende positivt på overskudsudviklingen i Carlsberg, idet de har opjusteret deres EPS-estimater for næste års overskud med femten pct. den seneste måned.

Også Carlsberg fremlægger nu et aide memoire, hvori det oplyses, at der ved halvåret blev løftet lidt af sløret for det nye kvartal: “…in Western Europe, it’s tough comps from last year because we had good weather last year in Q3, but we’re off to a good start. On-trade remains under pressure. CSD is doing very well and better than beer, again underlying the benefits of our strong soft drinks exposure. Continued good underlying momentum in the UK, solid performance continues in France, solid start in the Nordics despite tough comps.”

De dugfriske nye analytikerstimater, indsamlet af Carlsberg, viser en forventning til årets EBIT-overskud på 13,8 mia. kr. baseret på en omsætning på 90,5 mia. kr.

Ledelsens forventning til helåret lød senest på plus tre til fem pct. fremgang i EBIT-overskud, svarende til 11,9 mia. kr. Hertil kommer et forventet bidrag fra Britvic på 250 mio. GDP, svarende til 2,14 mia. kr., samt effekt af tilkøb, blandt andet i Nepal. Umiddelbart forventer analytikerne altså en nedjustering eller et resultat i bunden af det udmeldte interval.

Morten W. Langer