Bringes i ØU i weekenden

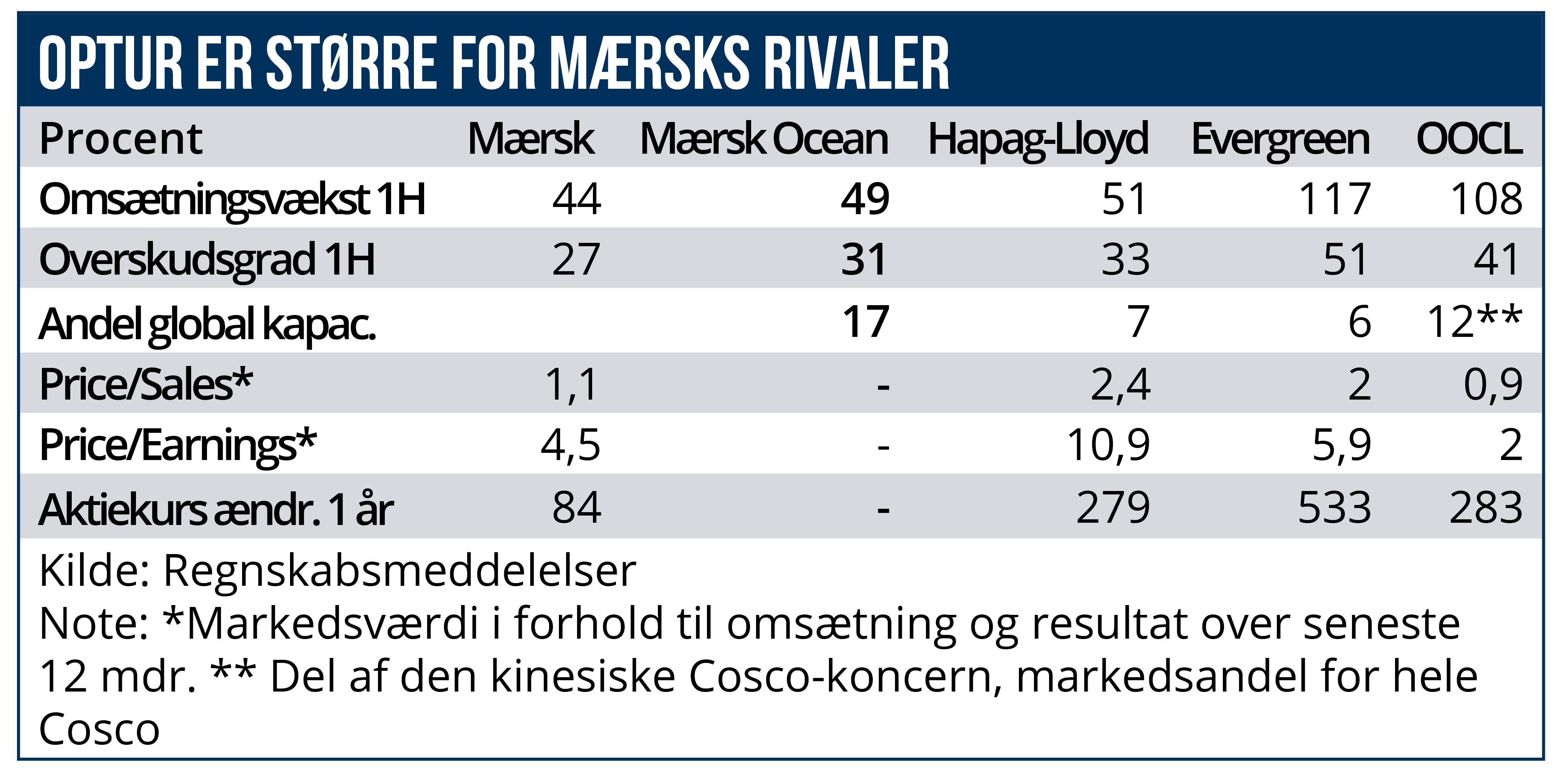

Adskillige af Mærsks rivaler er målt på vækst, overskudsgrad og aktiekurs løbet fra den danske gigant under det seneste års kaotiske optur i den internationale containertrafik. Forholdsmæssigt er Mærsks position i den internationale konkurrence blevet svækket. Efter de første tre kvartaler af 2021 er det svært at se, at koncernens strategi med satsningen på logistik og effektiviseringsinitiativerne giver nogen særlig fordel, skriver fagredaktør Morten A. Sørensen i denne analyse.

Den 29. oktober – tre dage før Mærsk udsendte sin rapport for tredje kvartal – kunne tyske Hapag-Lloyd levere en markant opjustering. CEO Rolf Habben Jansen fra Hapag, der ejer cirka syv procent af den globale containerskibsflåde, varslede et EBIT-driftsresultat på 10-11 mia. USD i 2021.

Til sammenligning fastholder A.P. Møller-Mærsk (Mærsk) – med 17 procent af verdensflåden – et EBIT i 2021 på 18-19 mia. USD for hele koncernen, der – i modsætning til Hapag-Loyd – udover flåden også omfatter en stor logistikdivision og en stor division, der driver containerterminaler.

I årets første ni måneder melder Hapag-Lloyd om et EBIT på 6,7 mia. USD mod 11,6 mia. USD i Mærsks Ocean-division, der står for containerskibene. I forhold til flådens størrelse tjener Hapag altså væsentligt mere end Mærsk.

Det rejser en særlig problemstilling for A.P. Møller-Mærsks topchef Søren Skou: Den tendens, der allerede viste sig i halvårstallene bliver nu understreget: Mange af Mærsks rivaler løber under branchens fantastiske og kaotiske optur fra Mærsk, målt på vækst, overskudsgrad og aktiekurs, sådan som det i øvrigt også fremgår af en opgørelse foretaget af søfartsspecialisten Drewry’s.

Mærsk-ledelsen understreger gerne, at det også er effektiviseringen af koncernen, der driver indtjeningsfremgangen og slår mindst lige så gerne på tromme for den positive effekt af den strategi, der indebærer, at koncernen skal satse langt mere på logistikservice.

En fremgang i bundlinjen til 5,4 mia. USD i tredje kvartal fra 0,9 mia. USD i samme periode sidste år skal ifølge Mærsk-ledelsen også forklares med ”succesful execution on the strategic transformation in Maersk.”

Pandemien med tilhørende uro hjælper faktisk Mærsk med at realisere den integrerede strategi, fremgår det af udtalelser fra Mærsk-ledelsen efter udsendelsen af tredje kvartalsmeddelelsen. Især med de nuværende kaotiske forhold på markedet vil kunderne gerne have hjælp til at løse deres leveringsproblemer fra en aktør, der selv råder over alle de nødvendige led i transportkæden. Det lyder logisk.

Her giver sammenligningen med udviklingen i andre containerrederier hidtil i 2020 dog anledning til eftertanke: Ikke blot går rivalerne nu kraftigere frem. Tallene sætter også Mærsk-ledelsens beslutning om at skrue kraftigt ned for investeringer i ny kapacitet i årene 2019-2020 i et nyt perspektiv, nu hvor der globalt er opstået mangel på skibe og plads til containere.

Mange af konkurrenterne har tilsyneladende taget markedsandele i perioden gennem de seneste hektiske måneder, mens Mærsks markedsandel er stagnerende til nedadgående. En konkurrent som det schweizisk-italienske MSC udfordrer nu for alvor Mærsk på størrelsen. Mærsk rådede per 11. november over 17 procent af den globale containerflådes kapacitet, og MSC havde 16,8 procent.

Det er for tidligt at fælde endelig dom over Mærsks strategi med øget integration af logistik og containertransport. Der kan argumenteres for, at Mærsks forholdsvis mindre fremgang under opturen vil blive efterfulgt af en forholdsvis mindre tilbagegang, når markedet igen bliver mere roligt og velordnet, måske i slutningen af 2022 eller i 2023. Måske viser virksomheden sig at være mere stabil end konkurrenterne, der måske vokser for voldsomt i disse måneder.

Men i et øjebliksbillede er det svært at se, at strategien med øget satsning på logistik styrker Mærsk overfor konkurrenterne. De fleste andre store containerrederier vokser og tjener mere end den danske gigant. Umiddelbart kunne det se ud til, at også i transportbranchen har de mere specialiserede virksomheder, der fokuserer på én aktivitet, faktisk en fordel. Værdien af Mærsks integrerede strategi bør dog, hvis den virker, især vise sig på længere sigt.