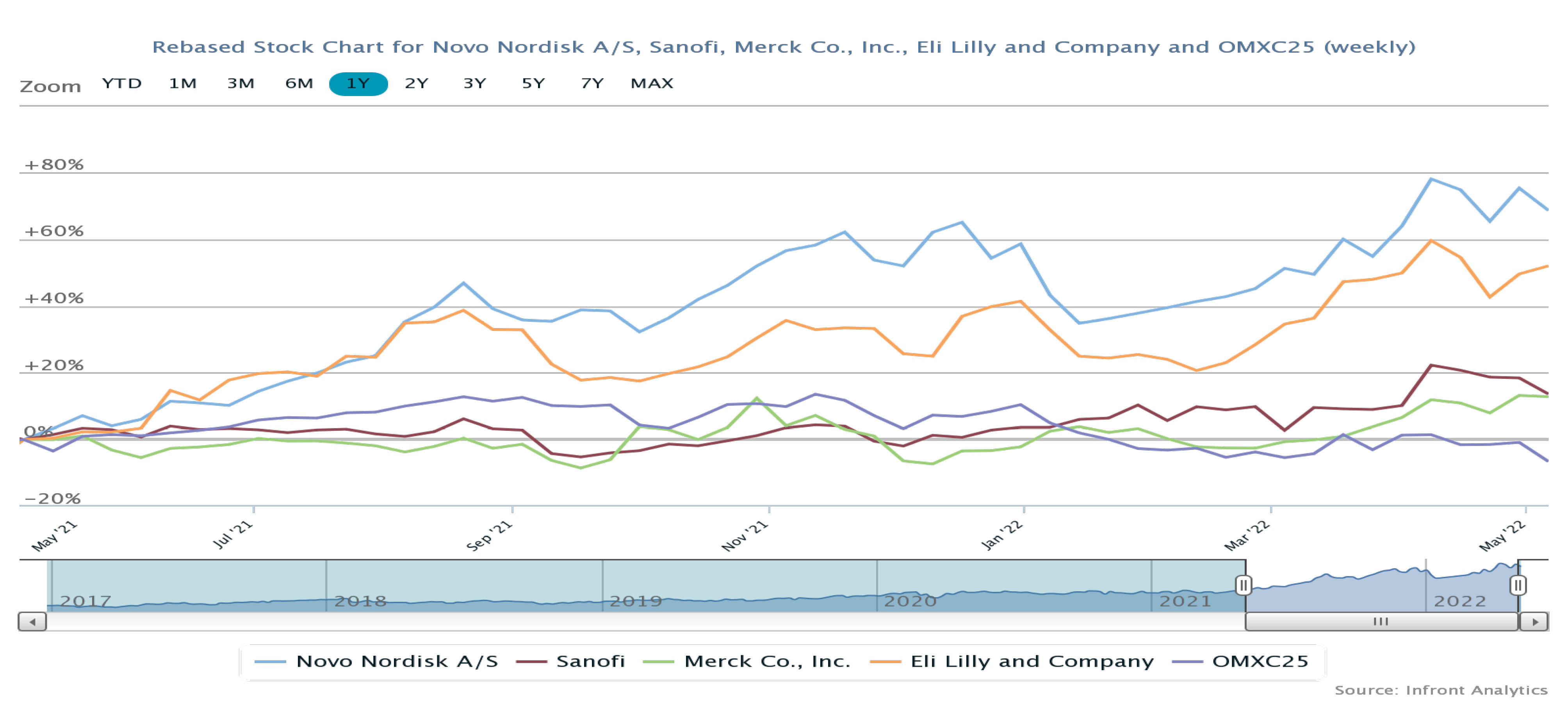

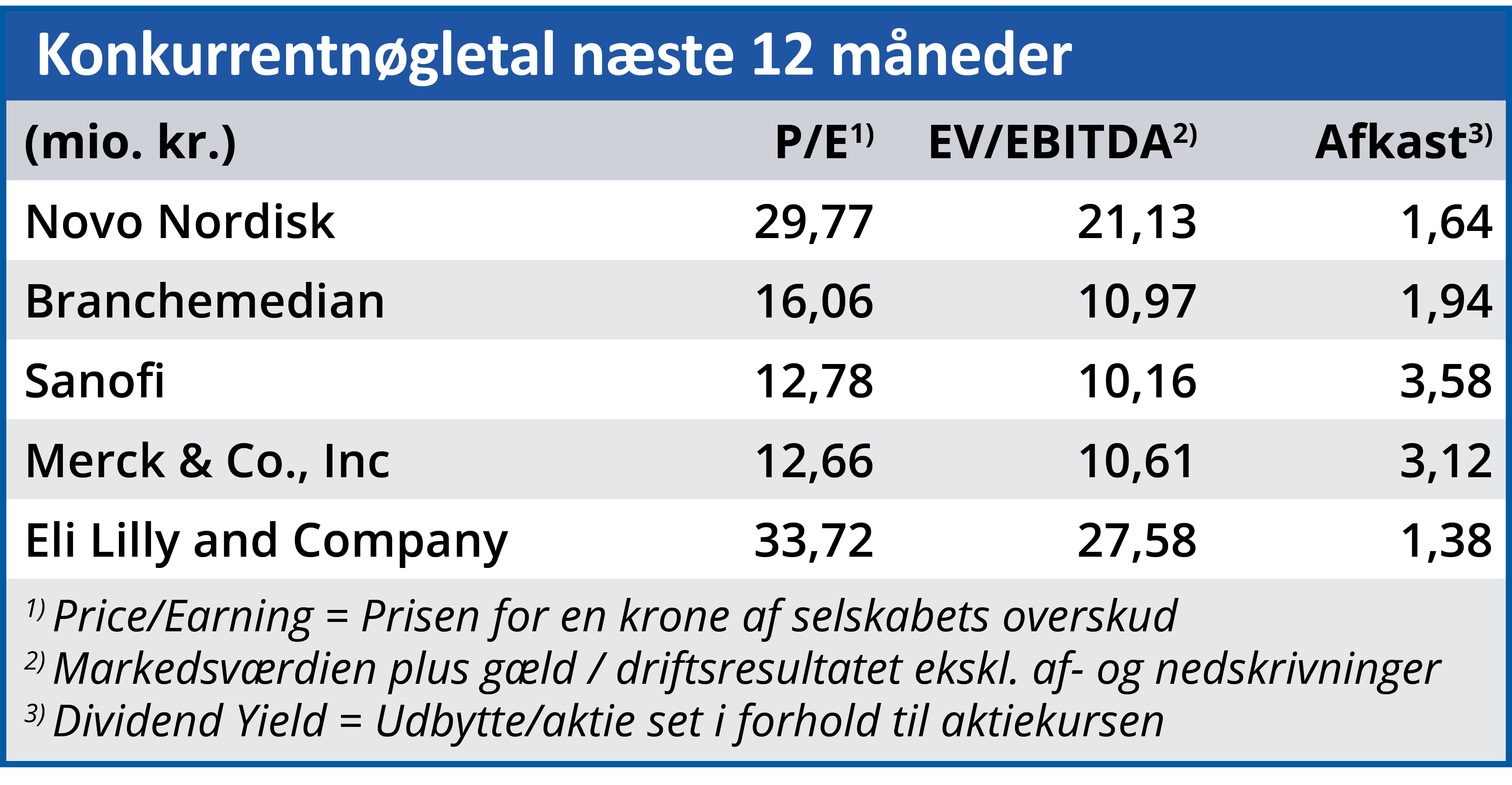

Novo Nordisk er efter en svær start på året kommet meget stærkt igen og flirter nu med kurs 800, hvilket modsvarer en markedsværdi på 1.800 mia. kr. Ledelsen satser målrettet på toplinjevækst, måske fordi en forøgelse af marginen kan få politikerne til at drøfte politiske indgreb i høje medicinpriser, skriver Steen Albrechtsen, som er redaktør for ØU Life Science.

For kun fem måneder siden var tiltroen til Novo ikke på sit højeste. Ledelsen havde meldt om prisudfordringer i Kina og ikke mindst om produktionsproblemer hos en underleverandør til selskabets store væksthåb fedmemidlet Wegovy.

Men frygten for et dårligt 2022 er nu flere gange blevet gjort massivt til skamme. Først ved fremlæggelsen af årsregnskabet, som indeholdt en overraskende fin forventning til 2022, og dernæst i det meget stærke regnskab for 1. kvartal, som gemte på årets første opjustering af resultatforventningen.

Opjusteringen er drevet af GLP-1 forretningen, som i den grad driver væksten og understøtter Novos ambitioner om at ”forædle” deres diabetesprodukter, og derigennem slippe udenom de prismæssige udfordringer i insulinforretningen.

Fokus på toplinjen driver resultatfremgang

Selvom der var solid fremgang på toplinjen i kvartalet og en solid opjustering af årets salgsvækst fra 6-10 procent til 10-14 procent, var det en smule overraskende for flere, at den flotte fremgang på toplinjen ikke gav større genlyd i driftsresultatet, hvor der kun forventes en vækst på 9-13 procent.

Tallene, der er i konstant valuta, betyder for helåret en lille margintilbagegang i forhold til 2021. Når omsætningen vokser mere end driftsresultatet, er der jo tale om en tilbagegang i driftsmarginen (operating margin). Normalt ville man forvente det modsatte som følge af skalafordele og en ekstremt høj bruttomargin på over 80 procent.

Forklaringen på den faldende driftsmargin er flerfoldig. Først og fremmest tynger sidste års opkøb af Dicerna med ca. 3 procentpoint i overskudsgraden. Dertil kommer øgede afskrivninger fra kommercielle og ikke mindst øgede R&D-investeringer.

Ledelsen lagde på investorkonferencen heller ikke skjul på, at der investeres betydeligt i toplinjevækst, fordi man mener at kunne hente størst værdi her, hvilket rent intuitivt også giver mening, når driftsmarginen allerede er så høj, som den er. Driftsmarginen ligger allerede nu på imponerende ca. 45 procent i 1. kvartal.

For helåret 2021 lå driftsmarginen på 41,7 procent, og med den aktuelle 2022-forventning er der udsigt til en driftsmargin omkring 41 procent. Det oplagte spørgsmål er her, om det overhovedet er muligt at løfte den yderligere? En så høj overskudsgrad kan let puste til ilden hos politikerne, som så kan sætte øget fokus på høje medicinpriser. Også i det lys giver det derfor mening at løfte værdiskabelsen via toplinjen fremfor yderligere at løfte marginen.

Novos solide fremgang skal ses i lyset af, at markedsføringen af fedmemidlet Wegovy var sat på hold i 1. kvartal. Der var kapacitetsbegrænsning på salget, fordi en underleverandør måtte stoppe produktionen helt efter problemer med sprøjterne kort før jul. Underleverandøren har netop genstartet den kommercielle produktion, men først i løbet af 2. halvår forventer Novo at kunne gøre Wegovy tilgængelig for alle patienter i USA i alle godkendte doser.

Udfordringerne sætter ikke desto mindre Wegovy-præstationen i 2022 i et endnu bedre lys. Salget nåede 1,4 mia. kr. i 1. kvartal til trods for, at man ikke markedsførte produktet og opererede med voldsom kapacitetsbegræsning. Det eksisterende fedmeprodukt Saxenda solgte for 2 mia. kr., og samlet leverede fedmeforretningen altså 3,4 mia. kr. i omsætning i kvartalet. I 1. kvartal 2021 leverede Saxenda 1,6 mia. kr. som det eneste produkt i fedmeforretningen. Wegovy blev lanceret i 2. kvartal 2021 med et salg på 0,1 mia. kr. 3. kvartal viste et salg på 0,5 mia. kr. og 4. kvartal 0,8 mia. kr. Væksten og en fremragende lancering kan man altså ikke sætte spørgsmålstegn ved. Novo viste også receptdata for fedmeforretningen i USA, og her fremgik det bl.a., at man i løbet af 1. kvartal krydsede 20.000 ugentlige recepter.

Muligheden på fedme-markedet underbygges af ledelsens slet skjulte ”indrømmelser” på telefonkonferencen om, at markedet er stort nok til alle, og at man principielt set ikke er bange for konkurrence fra især Eli Lillys Tirzepatide. Der er et signifikant antal af patienter, og det handler egentlig primært om at få patienter på behandlingen.

Steen Albrechtsen

Aktuel kurs: 751,30

Kursmål (6 mdr.): 674,00