Se overskrifter fra årets Top 100 IR Rating her

Her uddrag fra temaet

IR Rating: I næste års IR Rating ændrer vi flere af målepunkterne, så der i højere grad fokuseres på nogle af de nye tendenser i de børsnoterede selskabers arbejde med investor relations. Nogle af de oplysningskrav, vi indføjer i Rating-modellen handler om skriftlige transcrips fra de faste investormøder og såkaldte pre-close briefs op til regnskabsaflæggelserne, hvor selskabet guider omkring generelle markedsforhold og særlige, men velkendte forudsætninger.

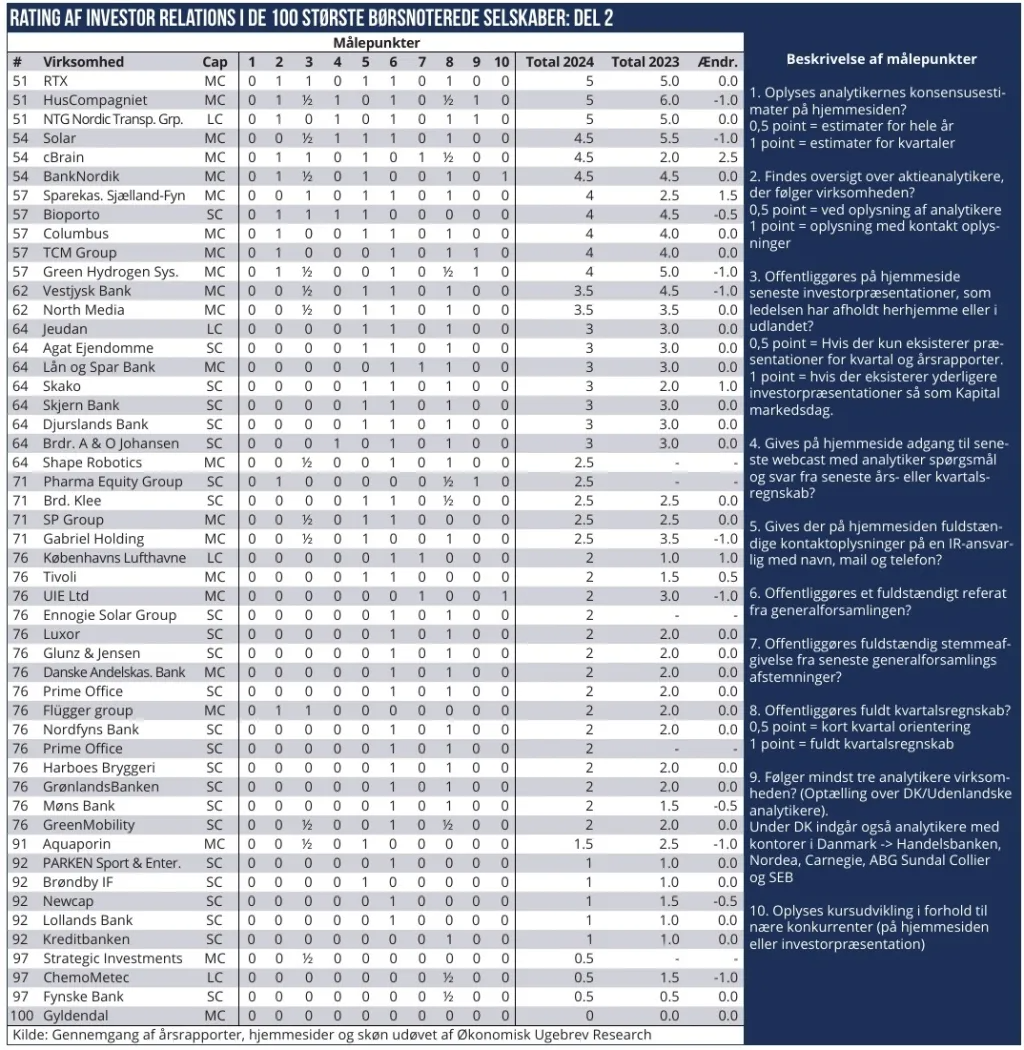

Selvom en del small cap selskaber fortsat kikser på basale oplysninger for deres investor relations, vil Økonomisk Ugebrevs IR Rating model fra næste år blive opdateret med en stribe nye målepunkter. Selvom det burde være det letteste i verden at oplyse navn og kontaktoplysninger på selskabets IR-ansvarlige – på selskabets hjemmeside, er der fortsat selskaber som ikke giver denne enkle oplysning.

Vi har dog valgt at fjerne dette målepunkt, da vi ønsker at opdatere Rating-modellen med nye mere aktuelle målepunkter, der afspejler de nyeste tendenser inden for IR.

Vi fjerne også det målepunkt, som omfatter offentliggørelse af præsentationer i udlandet og ved private IR-arrangementer uden for de sædvanlige regnskabssæsoner. Oplysningskravet slås samme med målepunkt fire, der omfatter offentliggørelse af webcast fra investormøder med Q&A med analytikere, som sædvanligvis giver private investorer værdifuld viden om brændpunkter.

Målepunkt ni, der handler om, hvorvidt mindst tre analytikere følger selskaber, udvides til også at omfatte commissioned research, altså aktieanalyser, som selskabet betaler for at få udarbejdet. Definitionen ændres i erkendelse af, at mange så selskaber ikke har mulighed for at tiltrække uafhængige analytikere fra de danske banker eller fra udenlandske finanshuse.

Men de mindre børsselskaber har til gengæld mulighed for at købe sig til analysedækning, for at leve op til dette målepunkt. Det nye krav vil omfattet analysedækning for mindst to analytikere, af en vis kvalitet, og hvor det ikke ligner ukritisk markedsføringsmateriale.

To nye målepunkter kommer ind i ratingmodellen: nemlig dels offentliggørelse af skriftlige transcripts fra investormøder efter regnskabsaflæggelsen, som også indeholder Q&A med analytikere eller velinformerede investorer. Stadig flere selskaber offentliggør transcripts, som også kan købes hos professionelle udbydere af professionelle investorer, som har ressourcer til dette.

Et andet nye målepunkt er såkaldte pre close briefs, hvor selskabet mindst to uger før regnskabsaflæggelse guider analytikere og investorer om grundforudsætninger bag det kommende regnskab, herunder generel markedsudvikling, særlige forhold omkring de kommende regnskabsaflæggelse, som allerede er velkendt hos de mest velinformerede analytikere og investorer.

Dette vil give et mere velinformeret billede i forhold til at vurdere det fremlagte regnskab. Herhjemme var det Danske Bank, der startede med denne praksis, og senere kom Jyske Bank til med pre close briefs. I den seneste regnskabssæson er en stribe andre selskaber kommet til, blandt andet Ambu,

I næste års ratingmodel vil der også blive ændret på vægten af pointgivning. For det første vil offentliggørelse af konsensus estimater fra analytikere hvert kvartal give to point, og estimater for helåret ét point. Det er en fordobling af pointvægten.

Det skal understrege vigtigheden af disse oplysninger for investorpublikummet, og hvor særligt de professionelle investorer får adgang til disse oplysninger fra store analysehuse.

Endelig gives to point for et fyldestgørende kvartalsregnskab, men udvalgte regnskabstal med kun omsætning efter Q1 og Q3 kun giver ét point. Mens ingen kvartalstal ud over halvåret giver nul point.

Vi mener, at det er en helt forkert udvikling af stadig flere selskaber aflægger ikke kvartalsregnskaber med eksempelvis ebitda-overskud, for større selskaber fordelt på segmenter. Store selskaber som Carlsberg, ISS og Demant har valgt denne vej, som vi mener udgør et stort informationshul for aktionærer og analytikere.

Denne gennemgang har især til formål at informere de børsnoterede selskaber om ændringerne i næste års IR-ratingmodel, med henblik på at få dem til at overveje eventuelle justeringer i deres arbejde med investor relations.