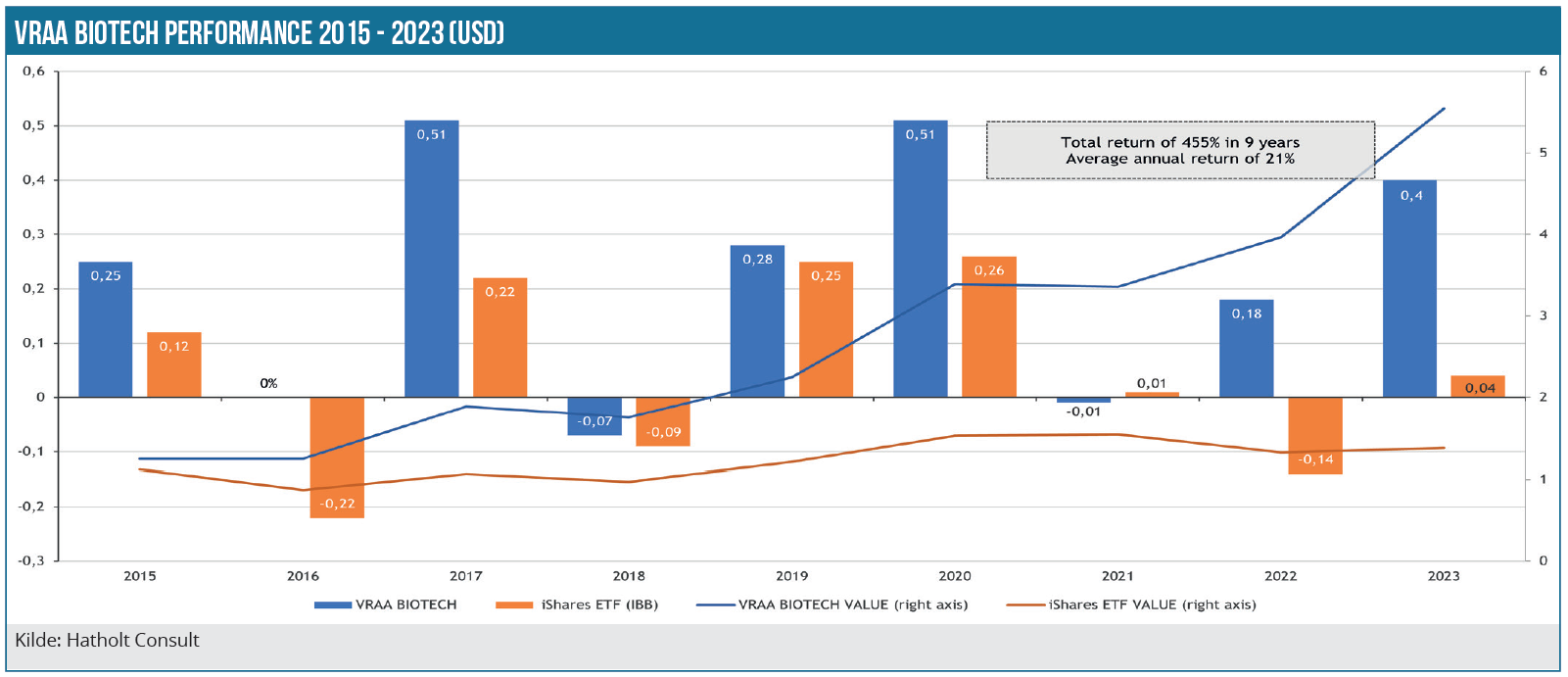

Økonomisk Ugebrev Life Sciences analytiker Lars Hatholt ser her tilbage på biotekåret 2023 med udgangspunkt i det amerikanske biotekmarked, som klart er det største og toneangivende. Han kommer også rundt om sin amerikanske porteføljemodel VRAA Biotech, som med et afkast på 40 % nok en gang outperformede biotek-aktiemarkedet på markant vis.

Biotekaktiemarkedet bevæger sig i bølger. Den seneste større opadgående af slagsen var i forbindelse med Covid-19 vaccinehypen, og siden november 2023 har vi set en indtil videre kortvarig, men kraftig, rebound. Op-og nedturene i det brede amerikanske biotekaktiemarked (XBI ETF) over den seneste 5-års periode har imidlertid betydet, at afkastet i perioden har været beskedne 4 %. Biotekaktiemarkedet egner sig derfor bedst til selektiv investering, som VRAA Biotech porteføljen er et eksempel på.

Det amerikanske biotekaktiemarked har pga. sin størrelse stor indflydelse på investorsentiment i den europæiske bioteksektor. Trenden i de amerikanske biotekaktier smitter af i Europa. Dermed ikke sagt, at alle aktier nødvendigvis følger tendensen. Enkelte aktier kan gå imod strømmen, da selskabsspecifikke positive nyheder sædvanligvis bliver belønnet af aktiemarkedet. Markante eksempler på det er Camurus (opioidmisbrugstemaet) og Zealand Pharma (fedmetemaet) med kursstigninger på henholdsvis 179 % og 111 % mod et tab på 40 % i det brede amerikanske biotekaktiemarked (XBI) siden toppen i februar 2021.

Spirende optimisme i amerikansk biotek

Det amerikanske biotekaktiemarked har over en bred kam ikke for alvor genvundet styrke i 2023 efter den voldsomme korrektion fra februar 2021 til bunden i maj 2022, men med kursudviklingen siden november 2023 er der noget at have forhåbningerne til fremtiden i.

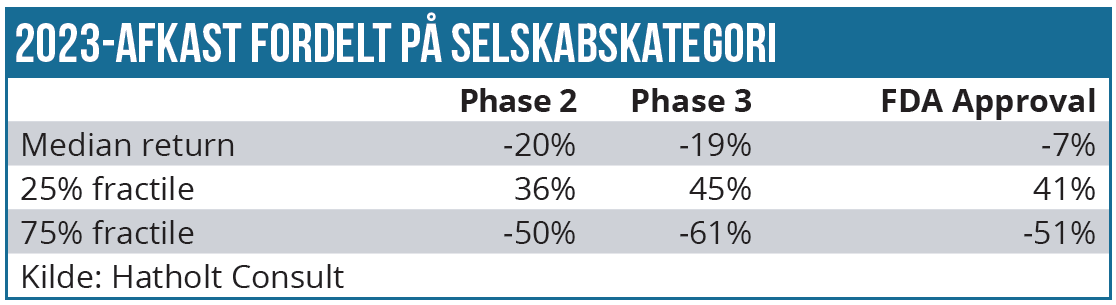

Som det plejer at være tilfældet, er der en stor spredning i de enkelte biotekaktiers kursperformance, jfr. tabellen. Phase 2 kategorien er selskaber med mindst en produktkandidat i fase 2, Phase 3 selskaberne har mindst en produktkandidat i fase 3, og FDA Approval kategorien indeholder selskaber med mindst et FDA-godkendt lægemiddel. Ud af de 450 selskaber udgør Phase 2 ca. 40 % mens Phase 3 og FDA Approval selskaberne gør ca. 30 % hver. Phase 2 gruppen har performet relativt godt i forhold til 2021 og 2022, hvor de fik voldsomme kursklø og derfor også kan siges at have startet 2023 fra et lavt udgangspunkt. 2023 medianafkastet for Phase 2 gruppen var -20 %, og 25 % af aktierne havde en kursstigning på 25 % eller mere, mens de 25 % af aktierne med det mindste afkast mistede 50 % eller mere.

Den relative performance i forhold til de 2 andre kategorier har ikke været god, omend forskellen til Phase 3 gruppen (-19 %) er ganske lille målt på medianafkastet. Med -7 % har FDA-approval selskaberne klaret sig noget flottere.

VRAA Biotech porteføljen gav 40 % i 2023

VRAA Biotech lukrerer på de næsten uendelige investeringsmuligheder i den amerikanske bioteksektor, som med afstand er den største og mest innovative med ca. 270 senfase-selskaber. Europæiske biotekaktier kan også indgå i porteføljen, som det f.eks. er tilfældet med CRISPR Therapeutics.

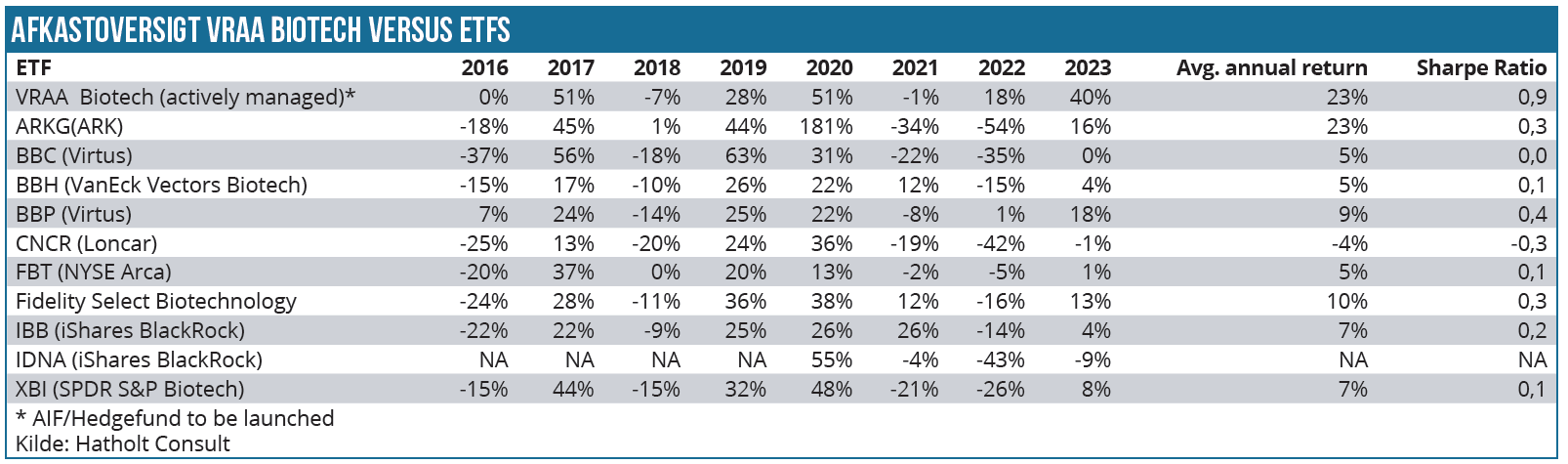

VRAA Biotech porteføljens afkast i 2023 på 40 % var igen markant højere end markedsbenchmark IBB og XBI på henholdsvis 4 % og 8 %. De bedst performende aktier var Immunogen (+532 %), TG Therapeutics (+115 %), Apellis (+58 %) og Seagen (+56 %). Immunogen var den bedst performende biotekaktie i det amerikanske biotekunivers i 2023. Det er en interessant case, hvor selskabet efter et mislykket studie med Elahere mod ovariecancer opdagede, at et patientsegment (Fra High) i studiet faktisk fik behandlingseffekt. Siden steg aktien med raketfart. De 4 dårligste performere var Halozyme (-35 %), Biocryst (-28 %), Incyte (-22 %) og Supernus (-19 %). Ekskl. Immunogen var afkastet på mere moderate 17 % i 2023, hvilket dog stadig var markant bedre end benchmark. Porteføljen er mest eksponeret i modne lidt større selskaber, dvs. Tier 1-3 med mindst ét FDA godkendt lægemiddel, mens mindre modne selskaber udgør 34 % af porteføljeinvesteringerne.

Investeringskonceptet har været en succes med et gennemsnitligt afkast siden 2015 på 21 %.

VRAA Biotechs track record i forhold til en række ETF’er/investeringsforeninger med biotekfokus er vist i tabellen nedenunder. Som det fremgår, er afkastet i investeringsforeningerne generelt væsentligt lavere end VRAA Biotechs.

Catherine Woods ARKG (ARK Genomics) har samme gennemsnitlige afkast som VRAA Biotech, men porteføljeafkastet er væsentligt mere volatilt som følge af en risikobetonet investeringsstrategi. VRAA Biotech porteføljen justeres løbende.

Efter Immunogens exit er der pt. 14 aktier i porteføljen. Det er planen at øge eksponeringen imod geneditering, hvor Intellia er en interessant mulighed, men naturligvis er det vigtigst at se på den samlede portefølje og ikke på den enkelte aktie som en individuel anbefaling.

Lars Hatholt