Novonesis’ regnskab for 2. kvartal var pænt, men det var nok selskabets strategiopdatering og finansielle ambitioner frem mod 2030, der tiltrak sig mest opmærksomhed. Der var ikke store overraskelser, men det var nok lidt skuffende, at man ikke var mere selvsikre i forhold til den organiske vækst og derfor nøjedes med et relativt bredt interval på 6-9 %. Det afspejler nok især en usikkerhed om hastigheden i den grønne omstilling, for det var også et fokuspunkt i strategien, hvor man vil være mere proaktive ift. politik og lovgivning.

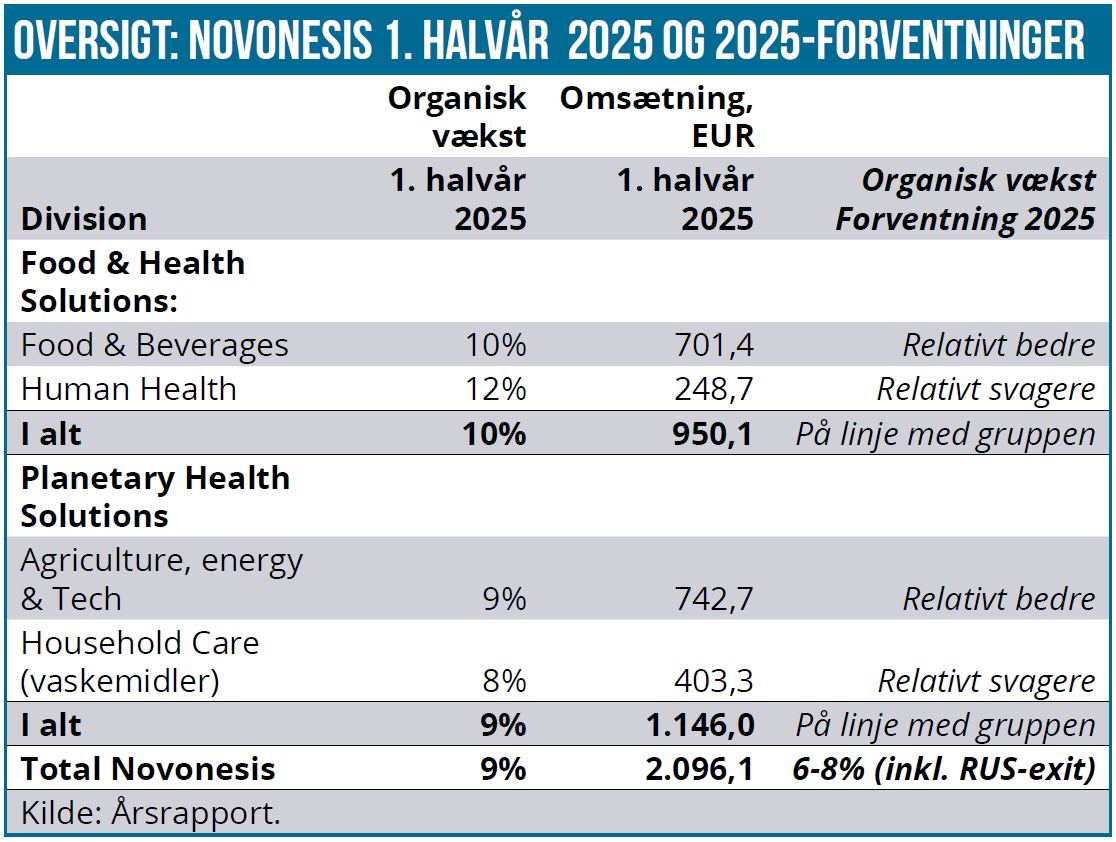

Forretningen i Novonesis kører på den store klinge i øjeblikket og viste en organisk vækst på hele 8 % i 2. kvartal og 9 % for 1. halvår. Det er bestemt i den høje ende af de historiske præstationer i Novozymes og en lidt mere gennemsnitlig præstation ift. den tidligere Chr. Hansen forretning. I forhold til de senere år er det dog en flot præstation, og det gør det bestemt ikke ringere, at pris kun har bidraget med 1 procentpoint, både for kvartalet og for halvåret.

Derfor kan man godt tillade sig at kalde væksten for ”ægte” – eller mere strukturelt sund – når den meget langt hen ad vejen er drevet af volumen og et løft i forretningsomfanget. Det er ikke fordi, der er noget galt med prisdrevet organisk vækst, men da den nok især i de senere år har været drevet af inflation fremfor egentlig pricing power, bør den ikke vægte så højt, som volumendrevet vækst. Tidligere har der været en noget større balance mellem volumen og pris-komponenten i den organiske vækst i selskabet og de to oprindelige fusionspartnere.

Med halvårsregnskabet fulgte også en lille indsnævring af vækstforventningen for 2025 fra 5-8 % til 6-8 % organisk vækst i omsætningen. Også for helåret forventes væksten i øvrigt at være drevet af volumen, da kun 1 procentpoint ventes at komme fra priserne.

Efter en vækst på 9 % i 1. halvår er det klart, at 2. halvår ikke behøver at vise stor vækst for at nå målet på 6 % for helåret. Da den gode præstation i 1. halvår nok i høj grad var ventet, betyder det også, at der antageligvis er udsigt til en vækstnedgang hen over 2. halvår 2025. Hvad det betyder for væksten i 2026, ville Novonesis dog (helt forventeligt) ikke sige noget om endnu.

Indtjeningen er også i bedring, og det ses indirekte ved, at EBITDA-marginen for året blev fastholdt på 37-38 %, men med den ikke-uvæsentlige tilføjelse om, at den nu inkluder en valutamodvind fra især USD, der vil koste op mod 1 procentpoint. Reelt set blev indtjeningsmarginen (justeret EBITDA) altså opjusteret med op til 1 procentpoint.

På divisionsniveau var væksten lidt bedre i Food and Health Biosolutions med 10 % for halvåret og 9 % for 2. kvartal. I Planetary Health Biosolutions, som bl.a. dækker over vaskemiddelenzymer, landbrug/foder samt Bioethanol, var væksten også pæn med 9 % for halvåret og 8 % for 2. kvartal. Særligt vaskemiddel-forretningen var på et højt niveau (10 %) for halvåret, men med en forventet normalisering (dvs. lavere vækst) i 2. halvår.

Brede 2030-mål

Sammen med kvartalstallene fremlagde Novonesis også en opdateret strategiplan til 2030 med det noget generiske navn ”Grow”. Planen er som mange af den slags planer og indeholder i sig selv næppe mange overraskelser blandt de mange flotte ord om fremtidsplanerne. Det meste er velkendt, for det handler i bund og grund om at udvikle flere løsninger og sælge mere og dyrere samtidig med, at effektiviteten øges på produktionssiden.

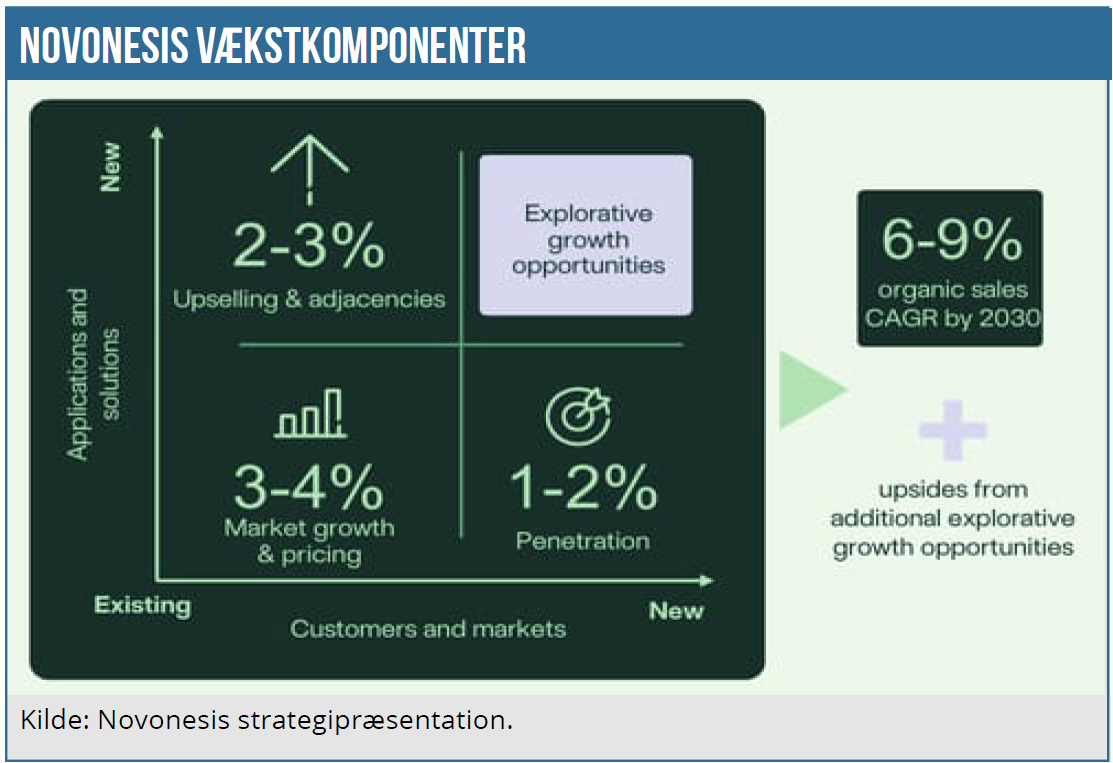

De finansielle ambitioner i strategiperioden er lidt mere håndgribelige, og her kan vi konstatere, at man stiler efter en organisk vækst på 6-9 % i perioden og et løft af EBITDA-marginen til mindst 39 %. Væksten på 6-9 % består principielt af 3 byggeblokke:

- 2-3 % fra opsalg, krydssalg, m.v. (produkt-/løsningsdrevet)

- 3-4 % fra generel markedsvækst og pricing power

- 1-2 % fra øget penetration (markeder og kunder)

Spændet på 6-9 % er nok lige bredt nok, og især den nederste ende vil nok synes lidt skuffende for mange investorer. Konsensus blandt analytikerne for de kommende års omsætningsvækst ligger omkring 7,8 %, så 6-9 % er principielt en smule til den lave side, hvis man dømmer ud fra midtpunktet af intervallet på 7,5 %.

Ser vi på forskellen mellem en vækst på 6 % og 9 % over en 5-årig periode, svarer det til en samlet akkumuleret vækst på 33,8 % eller 53,8 %. Med udgangspunkt i en omsætning på lige over 4 mia. EUR er det således næsten 800 mio. EUR i forskel på toplinjen, og med en EBITDA-margin, der nærmer sig 40 % over perioden, er det over 300 mio. EUR i forskel på EBITDA-resultatet. Det sidste svarer til lidt over 2 mia. DKK, og med en EBITDA-multipel på 14-16 for de kommende år er der op mod 30 mia. DKK på spil i markedsværdien i dette forsimplede alt-andet-lige scenarie. Derfor er det ikke helt uvæsentligt, om væksten bliver 6 eller 9 % årligt i gennemsnit over perioden.

Den nye EBITDA-margin målsætning på omkring 39 % i 2030 ligger lidt under konsensus på 40,5 % i 2029 og er derfor lidt til den skuffende side. Også selvom man principielt justerer for den 1 % valutamodvind, der rammer i år, for det blev indikeret, at målsætningen nok havde været 1 procentpoint højere, hvis ikke valutakurserne gav modvind lige nu og skaber et lavere udgangspunkt for de kommende års marginforbedringer. Men om det er 40 eller 40,5 % i 2030, gør næppe den store forskel, så længe forbedringen er kontinuerlig, og et flot højt niveau fastholdes hvert år.

Novonesis vil selv drive global dagsorden

At Novonesis selv vil skabe og drive omstilling til en mere bæredygtig planet er måske nok en lille stramning af et andet af budskaberne i strategipræsentationen, men det er uomtvisteligt, at man med udsagn som ”change agent” og ”thought leader” skærper sit fokus på groft sagt at få sparket gang i den grønne omstilling igen, både i Europa men også globalt.

I den mere bløde del af Novonesis’ strategiplan var der en mere implicit erkendelse af, at hele den grønne omstilling og bæredygtighedsudvikling har været ved at gå i stå, eller i hvert fald blive glemt ift. de geopolitiske spændinger, toldkrig, oprustning, etc.

Novonesis vil tage lederskab i at forme økosystemet omkring os, hvilket kan oversættes til at man vil tage en mere proaktiv rolle i forhold til at samle industrien og få indflydelse på politik og lovgivning, så den regulatoriske ramme for ”biosolutions” (dvs. mere klima og miljøvenlige løsninger indenfor Novonesis’ forretningsområder) bliver passende. Med Det giver næppe et håndgribeligt og målbart afkast på kort sigt, men fra et investorperspektiv skal det nok også i høj grad ses som et tegn på, at det underliggende vækstgrundlag kan smuldre, hvis ikke man får råbt politikerne op og får fokus tilbage på grøn omstilling, klima, etc. Vi har f.eks. også set Ørsted udgive et whitepaper tidligere på året, der i den grad handlede om at få støtten til havmølleparker tilbage på sporet i Europa.

“One of the critical enablers to accelerate biosolutions globally is advocacy. We believe that accelerating the biosolutions industry requires more than innovation and investment. It demands leadership in shaping the ecosystem around us. We are taking a proactive role in influencing policy and legislation to create an industry and more adequate regulatory environment for biosolutions. This means not only responding to regulatory shifts, but actively engaging and defining these.

Through global forums and alliances, we are amplifying our voice and positioning Novonesis as a change agent and thought leader in the space. We are working strategically to drive biosolutions industry forward, and we do so with 4 specific areas in mind. We are amplifying our voice and bringing documentation and proof to the benefits and impact from biosolutions.”

(Kilde: Novonesis 2.kvartal 2025 strategipræsentation. Transcript her)

Køb og behold

Der ligger helt sikkert en grundlæggende innovationsevne i Novonesis, som bør kunne drive mange års fremtidig organisk vækst. Selskabet har en global tilstedeværelse, som bør mindske risikoen en smule i den usikre verden.

På prisfastsættelsen kigger vi i øjeblikket på en P/E på 29,4 for i år og 24,4 for næste år. I det historiske lys er det til den billige side. Selskabet er ved at have overstået den store sammenlægning, selvom alle synergier endnu ikke er høstet endnu. Næste år bør gældsætningen være faldet igen, så man igen kan sende mere kapital retur i form af et lidt større tilbagekøbsprogram end i år.

Vi kan afslutte med CEO Ester Baigets egne ord, som meget godt opsummerer hvordan Novonesis ser sig selv og fremtiden. ”We are the leading biotech powerhouse in the industry. We have extraordinary capabilities and a very robust portfolio. We always seek to explore and to bring areas that could make that position stronger.”

Svaret handler også om M&A, og selvom det ikke var meget skarpe formuleringer, så fornemmede vi en undertone af, at det vil man gerne. Også fordi det måske kan være en vej til at løfte den organiske vækst også. Spørgsmålet bliver da, om man kan holde disciplinen og ikke købe for dyrt alene for vækstens skyld.

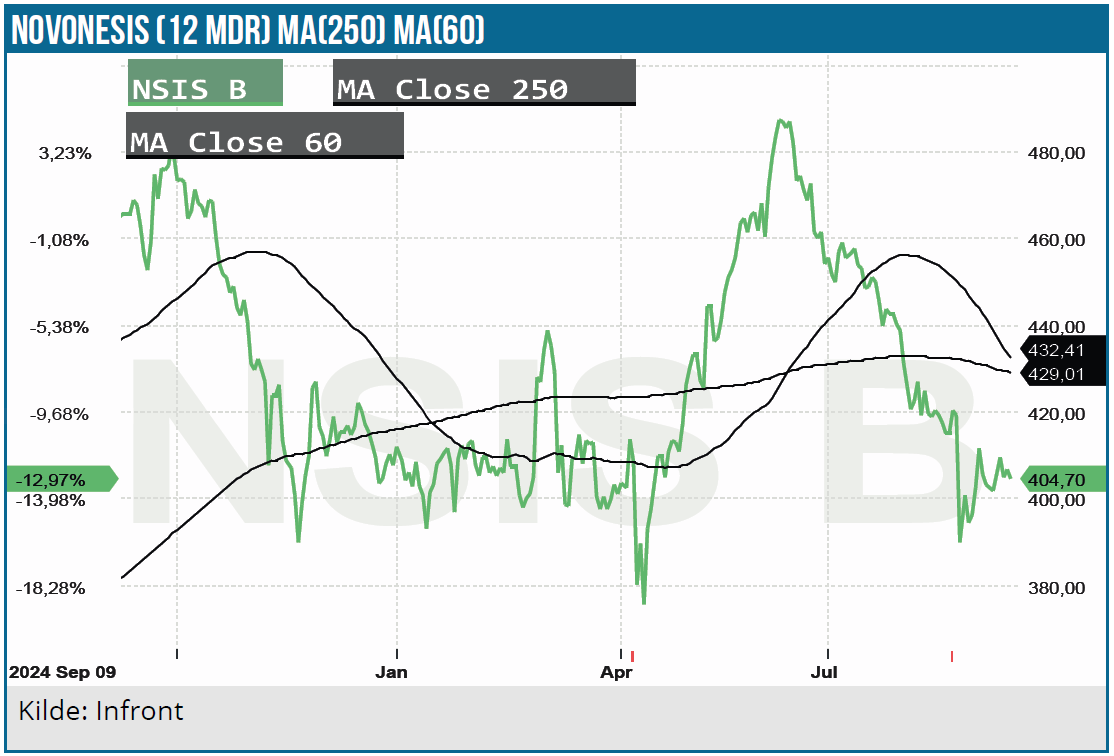

Vi ser aktien som en langsigtet køb- og behold-aktie, der er rimeligt prissat lige nu i et historisk lys. Kortsigtet må man også sige, at den er kommet lidt ned på jorden igen efter forsommerens optur. Vi løfter vort kursmål marginal til 480 DKK.

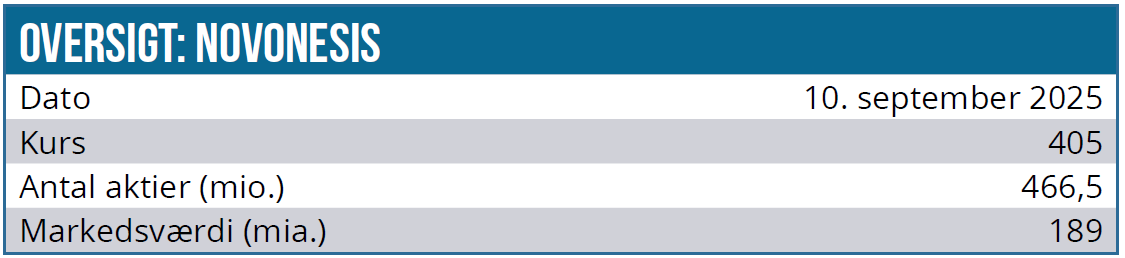

Kurs på analysedato: 405 DKK

Kursmål: 480 DKK

Analysedato: 10. september 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.