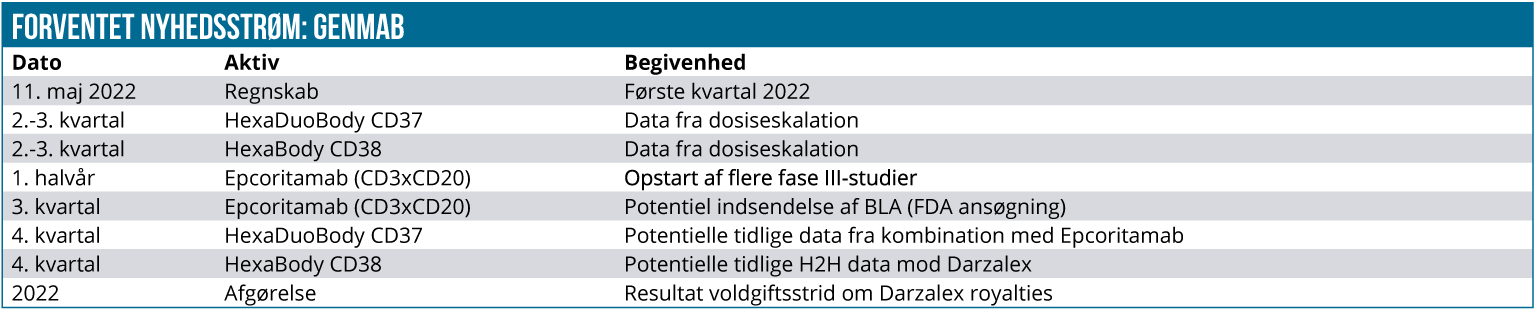

Siden vor seneste opdatering har Genmab aflagt regnskab og fremlagt opdaterede Tivdak-data. Vor Genmab-analytiker David Mygind gennemgår her kort regnskabets væsentligste elementer og ser på betydningen af de nyeste Tivdak-data, der næppe timingmæssigt kunne være fremlagt på en dårligere dag – nemlig 24. februar, hvor Rusland samme morgen gik ind i Ukraine.

Da Genmab rapporterede sit regnskab for 4. kvartal den 16/2-22, overgik omsætningen på 2,6 mia. DKK analytikerkonsensus med cirka 3 %. Samtidig var kvartalets EBIT på 809 mio. DKK også 6 % bedre end konsensusforventningen. Selvom Genmab dermed rundede 2021 af på en fornuftig måde, var der ingen store afvigelser, og dermed forblev 2022-forventningerne det vigtigste element på regnskabsdagen.

Guidance uden overraskelser

I 2022 forventes Darzalex (Faspro) at sælge for mellem 7,3 og 8 mia. USD, og royalty-indtægterne bør ifølge Genmab dermed lande i niveauet 7,7-8,5 mia. DKK. Grundet diverse andre indtægter samt blandt andet forventningerne om cirka 500 mio. DKK i Epcoritamab milepælsbetalinger, guides der overordnet for en samlet omsætning på 10,8-12 mia. DKK.

Set i forhold til 2021 (8,4 mia. DKK i omsætning) repræsenterer guidance altså en markant toplinjevækst på mellem 28 % og 42 %. Selvom det umiddelbart lyder imponerende, så er midtpunktet i forventningsintervallet (11.4 mia. DKK) dog kun cirka 100 mio. DKK over analytikerkonsensus (11,3 mia. DKK) og altså derfor stort set på linje med markedets forventninger.

Driftsomkostningerne vil ifølge Genmab ligge i intervallet 7,2-7,8 mia. DKK, mens EBIT ventes at lande på mellem 3,0 og 4,8 mia. DKK. Med en konsensusforventning om et EBIT på 4,6 mia. skal Genmab altså ramme den øvre del af intervallet for at indfri analytikernes EBIT-estimat. Da Genmab er kendt for at guide konservativt og ofte rammer toppen af sine intervaller, er indtjeningsforventningerne dermed også i god overensstemmelse med markedets estimat.

Regnskabet giver os derfor heller ikke grundlag for at foretage væsentlige ændringer i vores model. Den forventede toplinjevækst underbygger de ræsonnementer, der fik os til at hæve vores forventninger til Darzalex og den øvrige ”myeloma-portefølje”, da vi øgede vores kursmål til 3050 DKK i vores seneste analyse (nr. 3/22).

Tvivlen kommer Tivdak til gode

I kølvandet på regnskabet præsenterede Genmab Tivdak-data på det multidisciplinære hoved-halskræft symposium hos ASTRO-organisationen den 24/2-22. De offentliggjorte foreløbige mono-data fra fase II-studiet innovaTV 207 var fra en kohorte med 31 patienter i 2. linje-behandlingen af pladecellekræft i hoved- og halsregionen (SCCHN).

De tidlige resultater viser, at Tivdak umiddelbart har en håndterbar sikkerhedsprofil, mens der også blev observeret lovende antitumor-aktivitet, idet 16 % af studiedeltagerne foreløbigt har opnået et objektivt målbart svar (ORR) på behandlingen. Umiddelbart lyder det måske ikke så imponerende, men her skal man huske på, at der er tale om en gruppe af svært syge patienter med et markant udækket behandlingsbehov.

Potentialet udenfor livmoderhalskræft, dvs. i hoved- og halskræft, æggestokskræft samt i en række øvrige typer solide tumorer har vi arbitrært fastsat til foreløbigt at udgøre 25 DKK i vores model (nr. 17/2021). De nye data i hoved- og halskræft er fortsat for præmature til at rykke på opfattelse.

Når der ikke har været meget fokus på resultaterne, skyldes det formentlig dels, at de stadig er af en præliminær karakter, dels at Tivdak i øvrigt kun omsatte for 6,1 mio. USD i 4. kvartal 2021 oven på FDA-godkendelsen i 2. linje-behandlingen af livmoderhalskræft i september 2021. Derudover druknede data sandsynligvis også i Ruslands invasion af Ukraine, der som nævnt påbegyndtes samme morgen.

Genmab har desuden valgt ikke at udtale sig om forventningerne til Tivdak i 2022, da lægemidlet stadig er i lanceringsfasen. I vores model udgør værdien i livmoderhalskræft 148 DKK, og vi havde i 2021 regnet med et salg på 16 mio. USD, mens vi i 2022 forventer en omsætning på 66 mio. USD. Resultatet i 2022 bliver afgørende for, om vores modelværdi på 148 DKK i livmoderhalskræft kan opretholdes. Tivdak fik nemlig lidt overraskende en såkaldt ”black box”-advarsel, da bivirkninger af okulær-karakter rammer cirka 60 % af de behandlede livmoderhalskræftpatienter.

Vi vælger fortsat at tro på vores prognose med et estimeret topsalg på lige over 1,3 mia. USD omkring år 2030. Ikke mindst bibeholder vi et uændret optimistisk udsyn, fordi Genmab og partneren SeaGen for nylig har føjet en ny fjerde arm med kombinationsbehandling til InnovaTV 207-studiet og samtidig øget deltagerantallet fra 392 til 532 personer.

Derudover har vi stadig store forhåbninger for Tivdak på det japanske marked, hvor vi tror, at en eventuel tildeling af en tilsvarende ”black box”-advarsel vil have mindre betydning, da livmoderhalskræft er mere udbredt (ingen brug af HPV-vaccine) og dermed repræsenterer en større sundhedsmæssig udfordring.

Sluttelig skal det også nævnes, at FDA i denne uge tildelte Epcoritamab en ”orphan drug designation” i behandlingen af follikulært lymfom (FL), hvilket naturligvis er positivt, men ikke umiddelbart overraskende og derfor heller ikke direkte kurspåvirkende. Kursmål på 3.050 DKK og anbefalingen KØB fastholdes.

David Mygind

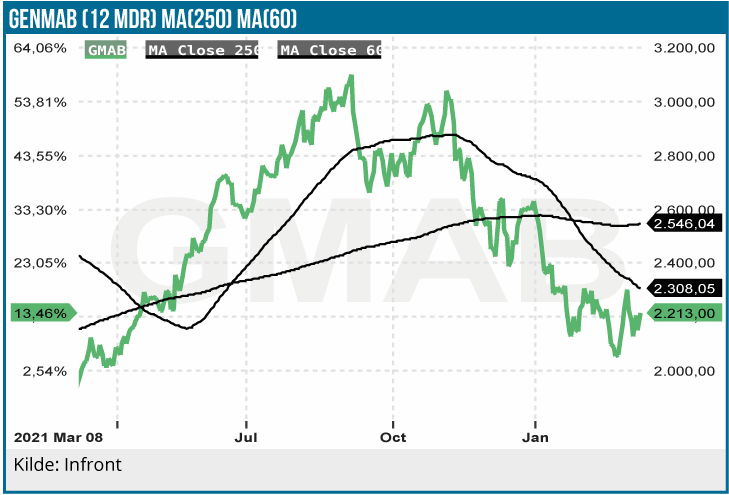

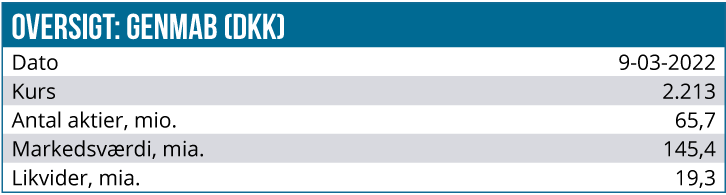

Kurs på anbefalingstidspunkt: 2.213 DKK

Kursmål: 3.050 DKK

Analysedato: 9. marts 2022

2. del af vores analyse af “Genmabs geniale partnerskaber” (nr. 3/2022) forventes at udkomme om fire uger (nr. 7/2022)