AddLife har i 2025 genfundet sin styrke som et kvalitetsorienteret vækstselskab i den europæiske Life Science-sektor. Efter et par år med høj gæld og pres på marginerne viser koncernen nu tydelige forbedringer i både indtjening, cash flow og strategisk eksekvering. Begyndelsen af 2025 vidner om solid organisk vækst og stigende marginer, samtidig med at virksomheden igen har skruet op for sin selektive M&A-strategi. Aktien har leveret en stærk kursudvikling i år, og den videre udvikling afhænger af, at AddLife kan fortsætte sin finansielle disciplin og operationelle præcision.

I årets første 3 kvartaler leverede AddLife en stabil toplinjevækst kombineret med en markant forbedring i lønsomheden. Nettoomsætningen steg med 4 % organisk til 7,7mia. SEK og EBITA-marginen steg til 11,9 % fra 11 % sidste år. Resultatet efter skat voksede betydeligt sammenlignet med året før, og cashflow fra driftsaktiviteter blev styrket af bedre styring af arbejdskapitalen og udgjorde 504 mio. SEK.

Forbedringen forklares med effekten af en løbende opdatering af produktporteføljerne mod mere avancerede og differentierede produkter og tjenester. Virksomhederne udviste også god omkostningskontrol, samtidig med at effektivitetsforbedringer og strukturelle ændringer gav effekt. Koncernen har også set de første positive bidrag fra det britiske selskab Edge Medical, der blev købt i april 2025. Dette opkøb har også tilføjet ny kompetence inden for avancerede kirurgiske produkter og styrket AddLifes Medtech-segment.

Alt i alt viser regnskabet, at AddLife står stærkere end for et år siden, både driftsmæssigt og finansielt. Koncernen har genvundet sin evne til at generere solide pengestrømme, hvilket danner et godt fundament for fremtidige investeringer, gældsnedbringelse og udbyttebetaling.

Robust balance og lavt pres for ny kapital

AddLife har i 2025 ikke gennemført nogen aktieemissioner, men bestyrelsen har fortsat bemyndigelse til at udstede op til 10 % nye aktier, hvis behovet skulle opstå. Strategien er dog tydelig: væksten skal finansieres af egen drift og eksisterende kreditfaciliteter.

Ved udgangen af 3. kvartal havde selskabet en nettogæld inkl. leasing på 4,8 mia. SEK., hvilket svarer til en gearing på 2,9x EBITDA. Dette ligger inden for ledelsens målsætning på 3,0 og markerer et tydeligt fald fra de seneste års højere niveauer.

AddLife råder over en likviditetsreserve på cirka 1,1 mia. SEK bestående af kontanter og uudnyttede kreditrammer. Selskabet vurderes derfor ikke at have behov for ny kapital i nærmeste fremtid. Kun i tilfælde af et større strategisk opkøb eller markant stramning i kreditmarkedet kunne en emission blive relevant.

Selektiv M&A-vækst med fokus på nicher

Efter et par år med fokus på konsolidering og gældsreduktion har AddLife i 2025 genoptaget sin M&A-aktivitet. Opkøbet af Edge Medical markerer starten på en ny fase, hvor koncernen igen aktivt udvider sit europæiske fodaftryk.

Edge Medical er en specialiseret distributør inden for ortopædisk kirurgi, rygkirurgi og neurokirurgi med stærk position på det britiske marked. Omsætningen ligger omkring 90 mio. SEK, og marginerne er høje. Integrationen af virksomheden forløber planmæssigt, og synergierne ventes at slå fuldt igennem i 2026.

AddLife vil gradvist øge opkøbsaktiviteten af mindre og mellemstore nicheaktører i Europa, særligt i Storbritannien, Tyskland, Sydeuropa og Norden i overensstemmelse med deres strategi i løbet af indeværende og næste år. Samtidig fortsætter arbejdet med marginforbedring via produktmix, prisoptimering og effektivisering af leverandørkæden. Ambitionen om at holde gældsniveauet under kontrol målt som nettogæld/EBITDA omkring 3,0 eller lavere er fortsat er et vigtigt mål.

Markeder, strategi og aktiekursen i 2025

AddLife opererer i mere end 30 lande og har over 80 datterselskaber. Den decentraliserede forretningsmodel giver hvert selskab store lokale frihedsgrader, mens moderselskabet tilfører kapital, netværk og strategisk retning. Denne struktur gør AddLife fleksibel og hurtig i beslutningsprocesser, samtidig med at synergier kan realiseres i indkøb og produktudvikling.

Forretningens to hovedområder Labtech og Medtech nyder godt af en lav cyklikalitet, da sundhedssektoren drives af strukturel efterspørgsel frem for økonomiske konjunkturer. Den aldrende befolkning og stigende forekomst af kroniske sygdomme er langsigtede vækstdrivere, der understøtter AddLifes forretningsmodel.

Selskabet fastholder det langsigtede finansielle mål om 15 % årlig EBITA-vækst, og så langt i 2025 ligger udviklingen fuldt ud i tråd med disse ambitioner.

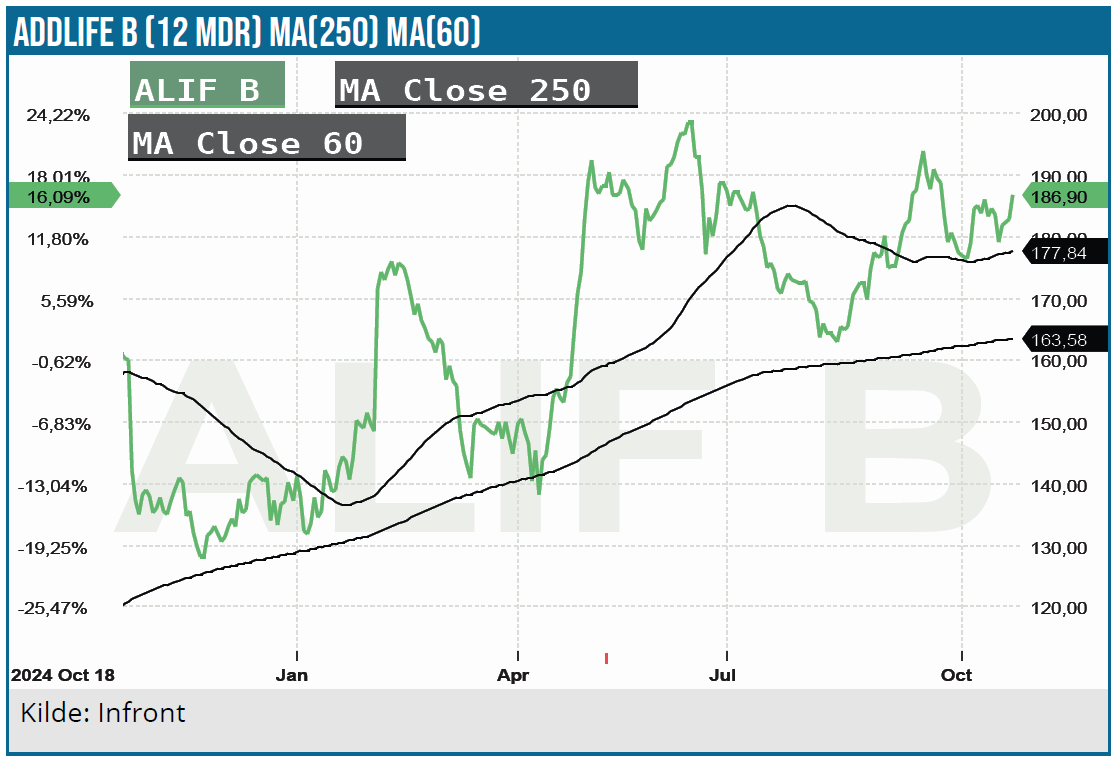

AddLife-aktien har haft en imponerende kursudvikling i 2025 med en stigning på 32 % siden årets begyndelse målt på aktiens lukkekurs inden 3. kvartalsregnskabet på 187 SEK, hvilket indikerer, at markedet allerede har inkluderet forbedringen i sin prissætning af virksomheden.

Kursstigningen afspejler genopbygget tillid til ledelsen, den forbedrede lønsomhed og genoptaget opkøbsaktivitet. Samtidig har sundheds- og Life Science-sektoren generelt klaret sig godt på børsen i år, hjulpet af faldende inflationspres og forventninger om lavere renter.

Katalysatorer og risikofaktorer

AddLife har en række positive katalysatorer for de kommende år. Fortsat marginløft og effektivisering kan styrke indtjeningen yderligere, og nye opkøb kan tilføre vækst og synergier. Derudover kan lavere renter reducere finansieringsomkostningerne, mens øgede sundhedsbudgetter i Europa kan skabe yderligere efterspørgsel.

De væsentligste risici er derimod relateret til eksekvering og makroforhold. Forsinkelser i hospitalsinvesteringer, højere renter eller valutauro kan midlertidigt dæmpe væksten. Med over 80 datterselskaber ligger der også en naturlig integrationsrisiko, især hvis flere opkøb skal håndteres samtidig. Endelig kan de høje aktiemultipler gøre kursen følsom over for selv små skuffelser i regnskabsrapporteringen.

Solid vækstcase med disciplineret eksekvering

AddLife står nu som en styrket og mere balanceret koncern. Gælden er reduceret, marginerne er forbedret, og cash flowet er solidt. Selskabet har bevist sin evne til at justere kursen, drage konsekvensen af svage områder og genopbygge rentabiliteten, om end enkelte områder i koncernen stadig halter efter på marginsiden. Aktien har allerede leveret et markant comeback i 2025, og potentialet herfra er betydeligt mere afhængigt af fortsat perfekt eksekvering. For den langsigtede investor med fokus på kvalitet, lav risiko og stabilt cash flow fremstår AddLife som en ”solid buy-and-hold-position”.

Kursmål

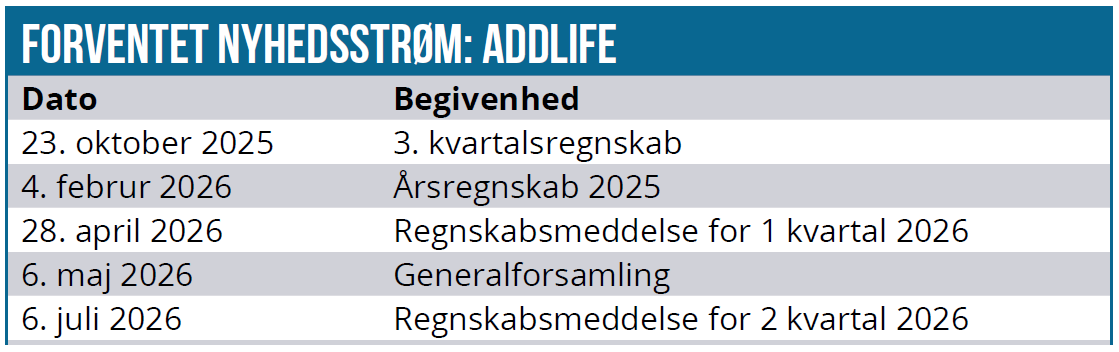

AddLifes vækstpotentiale er fortsat intakt, men markedet vil sandsynligvis kræve dokumenteret eksekvering for at løfte kursen yderligere. Kommende kvartalsrapporter vil være væsentlige pejlemærker for investorer, da de vil give indblik i, om selskabet formår at fastholde den stærke udvikling og samtidig integrere de seneste opkøb.

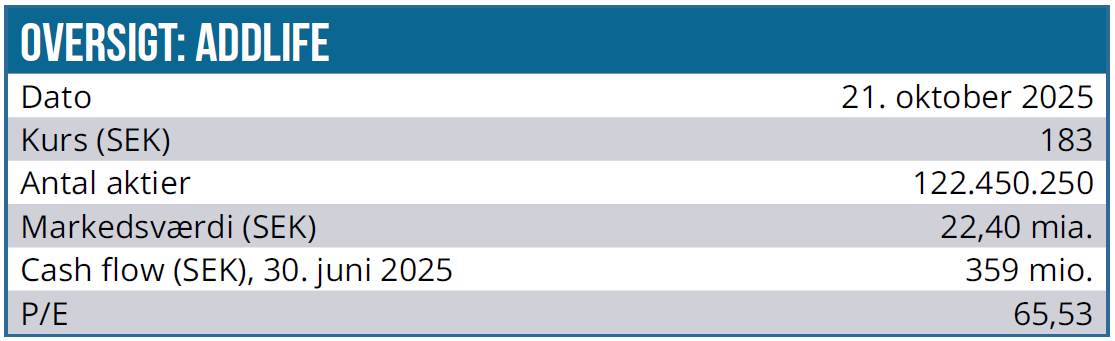

Ved kursen omkring 180–190 SEK værdisættes AddLife til en markedsværdi omkring 22 mia. SEK. Multiplerne er høje, men afspejler selskabets kvalitet og stabile vækstprofil. P/E for 2025 ligger på 34 og er ikke i den lave ende af sektoren, men kan godt forsvares, så længe AddLife fortsætter med at levere tocifret EBITA-vækst. For 2026 og 2027 vil P/E falde til 27 og 25 i takt med en indtjeningsforbedring på bundlinjen fra 653 mio. SEK (konsensus) i år til 886 mio. SEK i 2027.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, vurderer vi, at aktien har et godt potentiale på sigt, men sætter et kursmål på 200 SEK med en tidshorisont på 12-24 måneder.

Kurs på analysetidspunkt: 187 SEK

Kursmål: 200 SEK

Analysedato: 23. oktober 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.