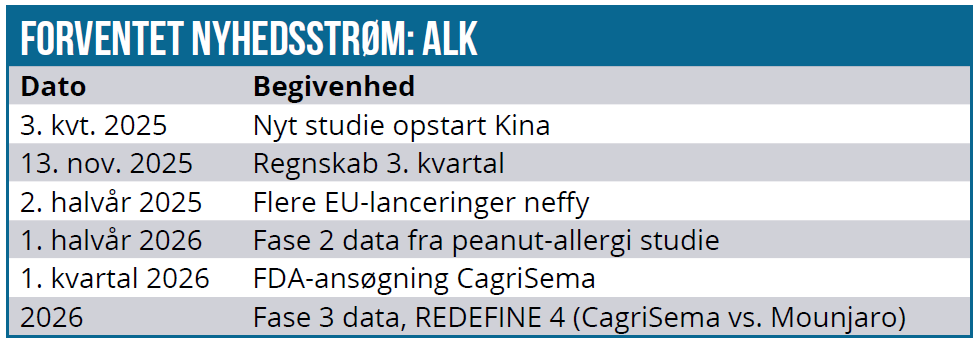

ALK er kommet godt fra start i 2025 og er godt på vej til at indfri de opjusterede forventninger. 2. kvartalsregnskabet viste fin fremgang, men i bund og grund er det mest interessante nok i år udviklingen på det mere strategiske niveauer. Her tæller lanceringen af børnetabletterne og de første indikationer fra lanceringen af neffy højt, ligesom vi har høje tanker om den mulige genistreg på det amerikanske marked via salgssamarbejdet med partneren ARS Pharma.

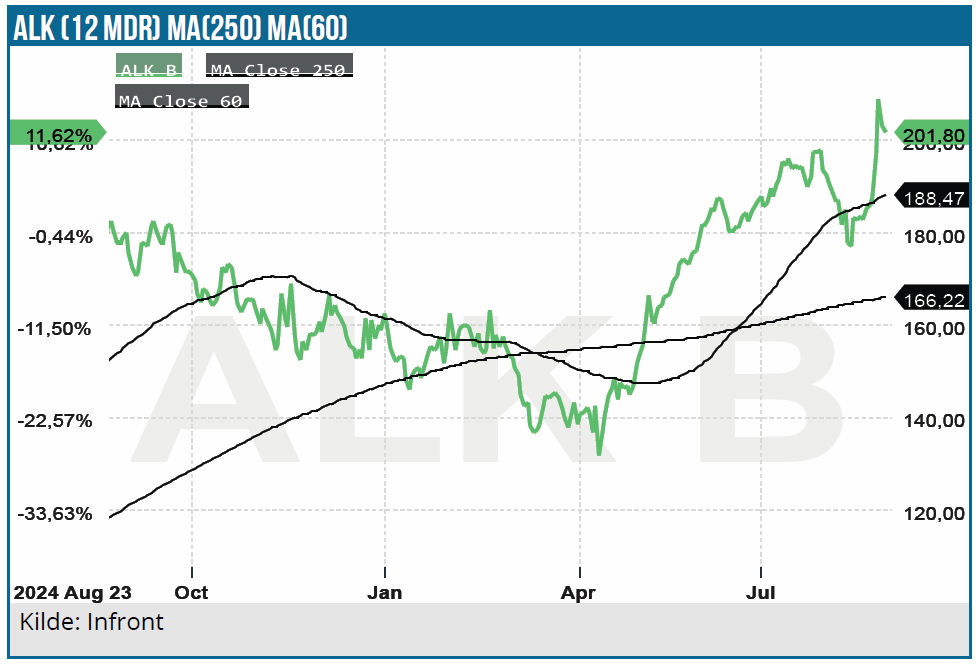

Med en aktiekurs, der sætter nye rekorder omkring kurs 200 DKK, er det ikke overraskende, at det går godt for ALK, som også i sidste uge afleverede et pænt regnskab for 2. kvartal med vækst og et solidt løft i EBIT-marginen til 25 % mod 19 % sidste år. For 1. halvår lander marginen på 28 % som følge af det sæsonmæssigt stærke 1. kvartal, og det giver stor tiltro til, at ALK når målsætningen ”omkring 25 %” i år, som markerer et mere permanent niveauskifte i indtjeningen.

Forud for regnskabet havde ALK opjusteret forventningerne til helåret (fra 9-13 % til 12-14 %) drevet af et godt tabletsalg i Europa, men også i Nordamerika. Den flotte vækst i Nordamerika på 32 % skal dog også ses i forhold til et lavt udgangspunkt og også noget lageropbygning forud for lanceringerne af børnetabletter i både Canada og USA. Herudover fik man i Europa god hjælp fra et godt salg adrenalinpennen Jext ovenpå udfordringer hos en konkurrent.

ALK har i 2. kvartal lanceret neffy i de første lande og også opnået pris og tilskud i Tyskland og Slovenien.

Salgsstyrke allerede i gang

ALK annoncerede i maj et co-promotion samarbejde om næsesprayen neffy med ARS Pharma i USA. Det var en overraskende hurtig udbygning af det samarbejde, der begyndte, da ALK i november betalte 1 mia. DKK for rettighederne til neffy i alle væsentlige lande udenfor USA. ARS Pharma skulle selv tage sig af hjemmemarkedet.

I 2. kvartalspræsentationen bekræftede ALK, at den nye salgsstyrke på 60 sælgere allerede er hyret, indkørt og i marken med salgsmappen under armen. (“Around 60 salespeople have now been onboarded, trained and are fully deployed in the field”).

Med aftalen rykker man ind i USA, som ellers er ARS Pharmas eget salgsområde. Der er dog en mening med galskaben, for den 4-årige aftale handler meget specifikt om salgsindsatsen rettet mod op til 9.000 børnelæger. Vi ved fra tidligere, at ALK ikke har kunnet dirke salget til allergilægerne op, men at den seneste strategi har været at gå via de (typisk lidt yngre) børnelæger, som antageligt vil være mere modtagelige overfor en ny og lettere medicinsk behandling.

Måske skræmt af tidligere erfaringer går ALK derfor mere forsigtigt til værks, for de ca. 60 nye sælgeres primære opgave er i første omgang at sælge og udbrede kendskabet til neffy. Over tid vil der blive plads til at de kan tage ALK’s egne børnetabletter med ud til lægerne. Sælgerne vil koste ALK op imod 100 mio. DKK om året, som delvist refunderes af ARS. Til gengæld er det ALK’s sælgere, som oparbejder vigtige erfaringer, relationer og kendskab til børnelægerne, og det kan blive guld værd på sigt, når ALK’s egne børnetabletter skal rulles ud.

Aftalen har en indbygget salgsprovision, men vil formentlig koste ALK en smule de første 1-2 år. I år 3 og 4 vil det nok se bedre ud, og aftalen bliver måske da også rimelig profitabel økonomisk, hvis man når de indbyggede salgsmål. Det ændrer dog ikke ved, at rent økonomisk er aftalen i det store hele uvæsentlig på kort sigt, men mere vigtigt – og strategisk givtigt – er det dog, at ALK får muligheden for at drage vigtige erfaringer, om hvordan man sælger til børnelæger, for slet ikke at tale om alle de kommercielle relationer, der bygges op.

Endelig er det heller ikke helt uinteressant, at ALK og ARS Pharma rykker endnu tættere sammen og lærer hinanden endnu bedre at kende. ARS Pharma har ikke meget andet i produktporteføljen end neffy og en ny indikation i pipelinen indenfor nældefeber, så på sigt er det måske heller ikke utænkeligt, at ALK kunne være interesseret i ARS Pharma, hvis alle stjerner står rigtigt, for lige nu er ARS Pharma et selskab med en markedsværdi på lige over 1,5 mia. USD, og selvom det går godt for ALK, så vil det være en meget stor mundfuld.

Partnerskifte i Japan

ALK’s japanske partner Torii er ved at blive overtaget af et betydeligt større japansk medicinalselskab (Shionogi) med omkring 3 mia. US-dollar i omsætning. Der er altid fordele og ulemper i pharmaverdenen, når ens samarbejdspartner pludselig bliver væsentlig større. Typisk vil der være større kommercielle muskler, mens omvendt er der overvejelsen, om det er bedst at være en stor partner i en mindre butik eller en lille partner i en stor butik.

Shionogi er nu i gang med at følge afgørelsen fra de japanske konkurrencemyndigheder om, at samarbejdet med ALK’s franske konkurrent Stallergenes skal afvikles som et krav for at godkende overtagelsen. Ellers ville Shionogi i praksis få monopol på husstøvmidetabletter i Japan. Shionogi skal ophæve samarbejdet med Stallergenes og overgive licensen i Japan til en anden aktør. Det har man valgt at gøre, og dermed indikerer Shionogi også, at det i hvert fald er ALK, man gerne vil arbejde videre med. Opkøbet forventes at falde på plads i starten af næste år, så der er næppe en stor effekt på kort sigt.

Lige nu er det muligvis mere væsentligt, at Torii er ved at være færdig med en kapacitetsudvidelse, som bør give plads til at øge tabletsalget. Derudover er rekrutteringen også igangsat for fase 3 studiet for ACARIZAX tabletten.

Rekordkurs er endnu ikke eksorbitant

Qua det markante løft i indtjeningsmarginen er ALK faktisk endnu ikke en aktie, der er ekstremt prissat. Baseret på indtjeningen i 2024, hvor EPS nåede 3,68 DKK, handler til en P/E lige over 50. I år er der markant fremgang i EBIT-marginen, da det foreløbig ser ud til, at ALK er godt på vej til at indfri målsætningen om 25 % EBIT-margin i 2025. Med den opjusterede omsætningsvækst giver det en ekstra effekt på bundlinjen, der ventes at krydse 1 mia. DKK i 2025.

Konsensus lige nu peger i retning af en EPS på 5,2 DKK, hvilket er et markant niveauskifte, der også sænker P/E ned i nærheden af 38. I de kommende år er det vores forventning, at bundlinjen vokser lidt mere i samme takt som toplinjen, da ALK har nået den EBIT-margin på 25 %, som i første omgang er tilfredsstillende og et solidt og sektorkonformt niveau, som giver plads til investeringer i vækst og udvikling.

I 2026 og 2027 falder stigningstakten, og lige nu er der ”kun” udsigt til en vækst i EPS til 6,00 DKK hhv. 7 DKK, hvilket svarer til en årlig vækst omkring 15 % eller 1-2 procentpoint højere end den forventede toplinjevækst. I P/E-termer svarer det til en P/E for 2026 på 33,3 og en P/E for 2027 på 28,5.

En kurs på 200 DKK har nu indfriet langt de fleste kursmål, og derfor skal der nok flere positive overraskelser til at drive kursen videre. Her ser vi to oplagte faktorer, der kan løfte det fremtidige vækstbillede.

Den første faktor er den igangværende lancering af allergi-tabletterne rettet mod børn, efter at de sidste regulatoriske godkendelser er faldet på plads og har gjort produktpaletten komplet. ALK ”indikerede” tidligere i år en omsætning i omegnen af 50 mio. DKK (svarende til næsten 1 procentpoint af årets vækst på 9-13 %), men at dømme ud fra 2. kvartalsregnskabet og opjusteringen er lanceringen gået lidt bedre, og tabletsalget er en meget væsentlig årsag til opjusteringen fra 9-13 % vækst til 12-14 % vækst.

En god lancering vil kunne løfte investorernes forventninger til det fremtidige bidrag fra børneindikationerne. ALK oplyste i 1. kvartalsrapporten, at over 1.000 læger har udskrevet recepter/husstøvmidetabletter til børn, og i 2. kvartalspræsentationen blev tallet nu løftet til 2.000 læger. Selvom det med CEO’s ord stadig er ”early days”, så skrider lanceringen fornuftigt frem.

Den anden faktor er lanceringen af neffy, som er skudt i gang i 2. kvartal, og der er opnået pris og tilskudsaftaler i Tyskland og Slovenien, som ALK er tilfredse (”happy”) med og anerkender, at produktet er en forbedring (f.eks. shelf life og stabilitet) ift. de eksisterende behandlingsmuligheder. Med andre ord er det lykkedes at trænge igennem med prisløft.

Neffy-salget i 2. kvartal var stadig begrænset, så vi skal nok tidligst hen til 3. kvartalsregnskabet i november, førend ALK kan tænkes at være lidt mere konkrete om omsætningen. Det er uændret forventningen, at Neffy kan blive en stor værdidriver for ALK på sigt, idet man ved opkøbet i november talte om et årligt salg i niveauet 3 mia. DKK i 2030’erne. Eller rundt regnet 50 % af ALK’s omsætning i dag.

Købt dyrt, sælg dyrere

Med det permanente niveauskifte i indtjeningen flytter fokus sig mere naturligt til toplinjens udvikling, som den primære driver for bundlinjevæksten og dermed også aktiekursen i de kommende år. Med en solid udvikling i tabletterne og forventninger til neffy synes ALK at være på rimelig sikker grund i de kommende år, når det kommer til omsætningen. I det lys gør det sjældent noget, at man køber aktien ”dyrt” (P/E 38), for den vil alt andet lige vedblive med at være dyr, så længe væksten er til stede.

Det, mener vi, er tilfældet, selvom man stadig skal være klar på, at de kortsigtede/kvartalsmæssige udsving kan være hårde ved en vækstaktie. ALK er ingen undtagelse, og det så vi også i 2. kvartal, hvor man bl.a. så en flot vækst fra Jext-salget som nok var lidt mere af engangskarakter med baggrund i en konkurrents problemer. Grundlæggende ser vi dog stadig ind i en aktie med mangeårig vækst.

Efter kursfremgangen de seneste 3-4-5 måneder fra niveauet omkring 150 DKK til 200 DKK synes det naturligt med en pause i kursen og lidt konsolidering. Vi er derfor ikke parate til at løfte kursmålet yderligere på helt kort sigt, men vil tage det op til overvejelse ovenpå 3. kvartalsregnskabet i november.

Vi sætter kursmålet til 200 DKK i forventning om, at fremgangen i børnetabletterne fortsætter og det samme bliver tilfældet for det positive nyhedsflow fra neffy. I det geopolitiske perspektiv er det værd at nævne, at ALK’s eksponering mod toldkrig er meget begrænset, primært pga. en høj lokal produktion i USA. Det blev i 2. kvartalspræsentationen præciseret, at over 80 % af omsætningen i USA er indkøbt og produceret lokalt.

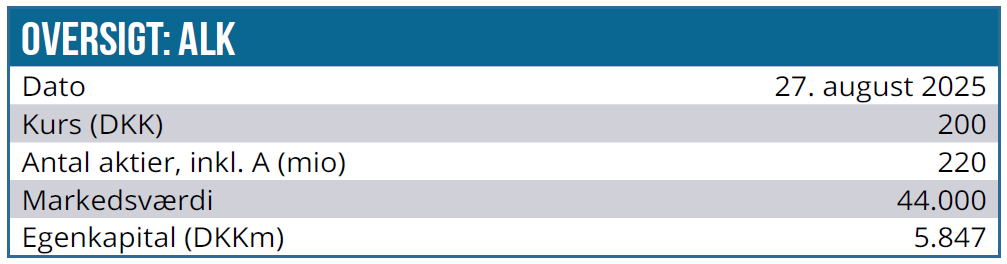

Kurs på analysedato: 200 DKK

Kursmål: 200 DKK

Analysedato: 26. august 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.