Det er meget sandsynligt, at ALK i år når den store milepæl i form af en EBIT-margin på 25 %. Det er en flot præstation, der lover godt for fremtidens indtjeningsvækst, men der er andre mere bløde faktorer i 2025, som nok bliver mere afgørende for investorerne, da de kan give gode indikationer på realiteten i ALK’s mere langsigtede vækstplaner/-udsigter.

Efter omstruktureringen og de strategiske justeringer i 2024 synes det ret sikkert, at ALK i år vil indfri forventningen om en EBIT-margin på 25 %. Årsagen skal findes i den skaleringsrejse, som ALK er i gang med, hvor forretningens niveau af faste omkostninger reelt set er gearet til et højere omsætningsniveau. Det ses tydeligst ved, at kapacitetsomkostningernes andel af omsætningen er faldet fra 49 % i 2023 til 45 % i 2024. Niveauet, da dette årti startede, var i øvrigt omkring 54 %, og væksten på ALK’s toplinje de senere år har derfor gjort underværker for bundlinjen.

Da salgs-, marketing- og administrationsomkostninger forventes at falde en smule i 2025 samtidig med, at R&D-omkostningernes andel af omsætningen fastholdes på ca. 10 %, står det klart, at den forventede omsætningsvækst på 9-13 % i 2025 vil gå næsten direkte ned på bundlinjen, når man korrigerer for bruttomarginen på ca. 65 %. Den nåede 64,2 % i 2024, og ALK forventer at se et lille løft i år. En omsætningsvækst på 10 % vil derfor i grove træk medføre en vækst i EBIT-marginen på ca. 6 %. Med tanke på, at EBIT-marginen nåede 20 % i 2024, ligger 25 %-målsætningen derfor klart indenfor rækkevidde.

Selvom indfrielsen af EBIT-margin-målsætningen i 2025 er vigtig for både tilliden til den generelle investeringscase og til indtjeningsvæksten på sigt, så er der andre begivenheder i 2025, der bliver endnu vigtigere i forhold til ALK’s fremtid og fremtidige vækst.

Her er den helt overordnede målsætning at nå 5 mio. patienter i 2030, efter at man i 2024 nåede yderligere 200.000 patienter og i alt behandlede omkring 2,6 mio. patienter. I 2024 producerede ALK ca. 380 mio. doser og forventer i 2030 at have øget kapaciteten til mindst 800 mio. doser. Begge målsætninger indikerer alt andet lige en omsætning, der er mindst fordoblet i 2030. Væksten de næste par år handler om børn, og man kan ikke undgå at notere sig CEO’s udsagn om “No child should be limited by their allergies”, som ganske tydeligt illustrerer fremtidsdrømmene for ALK.

Børneindikationer giver næste løft i tabletsalg

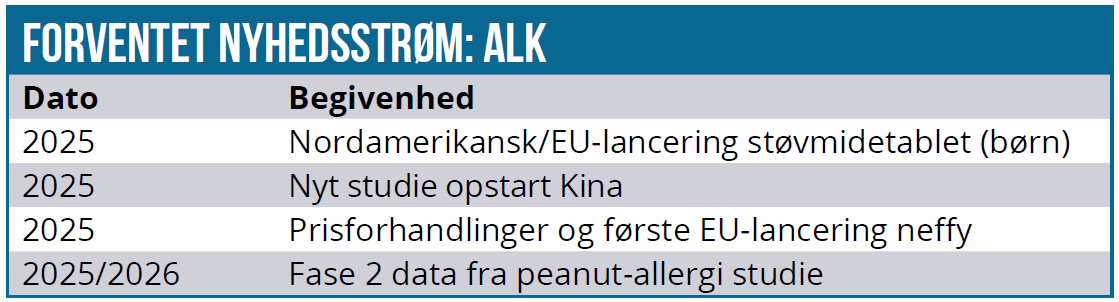

Tabletsalget ventes at stige på alle markeder i 2025 med en tocifret procentsats samlet igen, men her vil fokus nok især samle sig om de nyligt godkendte børneindikationer, der fuldendes i 2025 med de sidste godkendelser i store lande (excl. Kina).

ALK synes at være moderat optimistisk ovenpå de første indikationer fra Europa, hvor lanceringen netop er påbegyndt. Med tanke på fremtiden bliver det dog især i USA spændende at følge udviklingen. Ikke så meget for dens betydning for 2025-præstationen, men mere fordi den kan fortælle mere om sandsynligheden for, at ALK med hjælp fra børnelægerne (endelig) kan få sparket døren ind på det store amerikanske marked for tabletbaserede allergivacciner.

Det har været stort set umuligt at trænge ind hos de etablerede allergilæger, som af indtjeningsmæssige grunde typisk har valgt at fastholde den hidtidige praksis med flere indsprøjtninger. Med den nemmere tabletbehandling håber ALK at kunne få de typisk noget yngre børnelæger (og deres forældre) i tale, da en tabletbehandling til børn er nemmere end en behandling via en række indsprøjtninger.

Et andet fokusområde, som ikke nødvendigvis har stor økonomisk effekt i 2025, bliver prisforhandingerne og de første lanceringer af næsesprayen neffy, som ALK indlicenserede i efteråret 2024 med en upfrontbetaling på 1 mia. DKK. ALK siger, at neffy må forventes at ”bidrage til væksten i 2. halvår”, og at lanceringen på de første europæiske markeder forventes at starte til sommer. Bidraget må dog så tidligt i lanceringen forventes at være lavt, men neffy bliver en vigtig vækstdriver i de kommende år, hvis det går som planlagt.

I forbindelse med 1. kvartalsregnskabet eller senest halvårsregnskabet vil udfaldet af prisforhandlingerne stå klart, og det er interessant, fordi ALK sigter efter et højere prisniveau end de eksisterende behandlinger (typisk adrenalin-penne). ALK arbejder selv på en ny auto-injektor-pen (Genesis), som forventes at være klar til markedet i 2028, og det er klart, at et prisløft på neffy alt andet lige vil bane vejen for et prisløft på næstegenerationspennen Genesis.

På lidt længere sigt følger data fra fase 2 studiet i peanut-allergi, som skal være med til at bane vejen ind på det mangefold større marked for fødevareallergi. ALK indikerer lige nu, at data nok først kommer i starten af 2026, men det er nok for tidligt at afskrive ultimo 2025 fuldstændig.

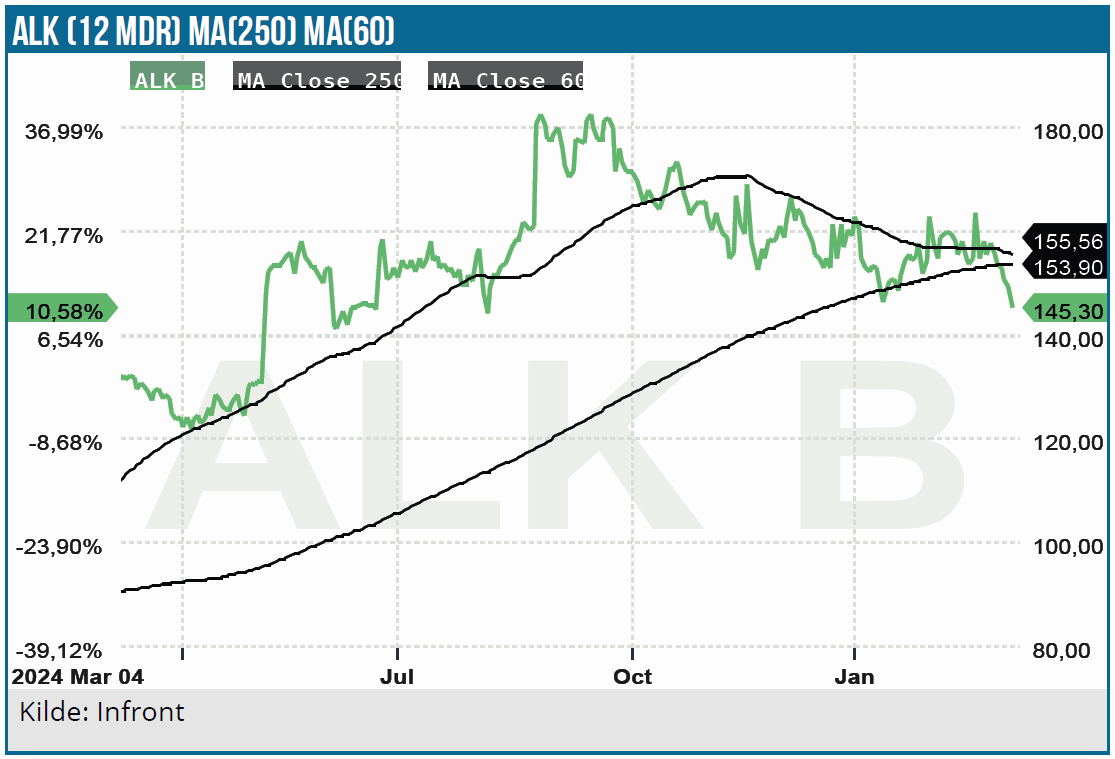

Med en markedsværdi omkring 32-33 mia. DKK er ALK stadig ikke noget røverkøb. Aktiens attraktivitet ligger i det lange seje træk og den mangeårige – og umiddelbart ret stabile – vækst, der ligger forude, hvis også både neffy og fødevareallergiområdet bliver en succes. Sidst nævnte vi f.eks., at tidshorisonten for neffy-salget ser ud til at være 15-20 år, og der ligger dermed en massiv og langvarig indtjening.

P/E for de kommende par år ligger uændret omkring 25-30 og indikerer dermed klart, at prissætningen på kort sigt er lidt høj og forventningerne formentlig ligeså. Aktien synes at være lidt stemningsdrevet og drevet af tilliden til fremtidens mangeårige vækst.

Vi fastholder en lidt afventende tilgang, men understreger, at det langsigtede perspektiv i neffy ser attraktivt ud som en ekstra bonus ift. ALK’s eksisterende udsigter for tabletmarkedet alene. Det er lidt svært at se et stort kurspotentiale på kort sigt, som kan stå på mål med den risiko, der historisk har været i aktien ved blot små kvartalsvise skuffelser eller udsving i tabletsalget. Med andre ord afventer vi en lidt bedre købsmulighed.

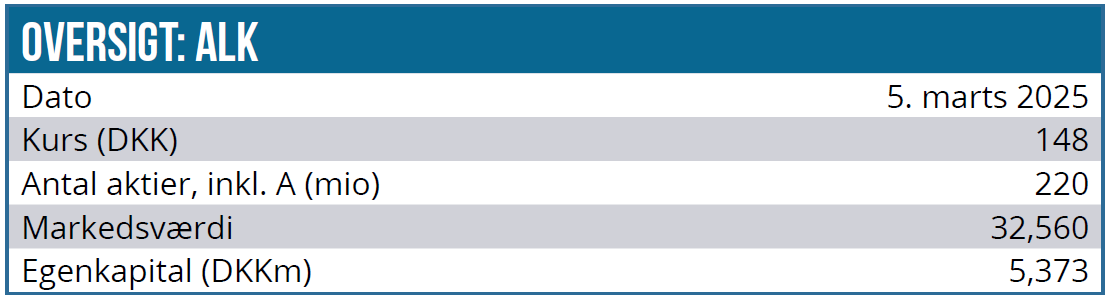

Kurs: 148 DKK

Kursmål: 160 DKK

Analysedato: 5. marts 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.