Skal vi være bagkloge, fortalte ALK nærmest allerede på sin kapitalmarkedsdag i juni, hvad man meget konkret ville gøre af strategiske tiltag. Med indlicenseringen af næsesprayen neffy er der nemlig meget hurtigt sat handling og kapital bag ordene. Investeringen på mindst 1 mia. DKK kommer i kølvandet på en solid omsætningsvækst de senere år, som endelig også viser sig i et flot løft i indtjeningen. Spørgsmålet er hvad der skal drive markedsværdien højere på kort sigt, for ALK er lige nu ikke priset til den lave side.

I analysen ovenpå ALK’s velbesøgte kapitalmarkedsdag i juni nævnte vi bl.a., at anafylaktisk chok (anaphylaxis) var et fokusområde, hvor man kunne tænkes at lave opkøb eller aftaler for at supplere produktporteføljen udover den 2. generations adrenalinpen (Genesis), som man er i gang med at udvikle. Bl.a. blev der talt om muligheden for at arbejde med nye måder at administrere den vigtige nødindsprøjtning af adrenalin i forhold til de klassiske adrenalin-nødpenne som Epi-pen og ALK’s gen Jext.

Der skulle kun gå lige over 5 mdr. fra kapitalmarkedsdagen og fremlæggelsen af strategiplanen Allergy+, til ALK eksekverede det første opkøb/partnerskab. Timingen var måske overraskende hurtig, selvom det netop blev indenfor anafylaktisk chok, at man fandt sit første business development target, da ALK for en lille måneds tid siden indgik sin største indlicenseringsaftale nogensinde.

Fra det amerikanske børsnoterede ARS Pharma med en aktuel markedsværdi omkring 1,5 mia. USD har ALK indlicenseret næsesprayen neffy, der fungerer som ”nødbehandling” til patienter, der får anafylaktisk chok. ALK har som nævnt i forvejen 1. generations adrenalinpennen Jext på markedet og 2. generation i form af pennen Genesis på vej indenfor et par år.

Neffy er for nylig godkendt i Europa og i USA, og ARS Pharma har netop selv påbegyndt den kommercielle lancering på hjemmemarkedet og har allerede partnere i Japan, Kina og Australien/New Zealand. ALK har købt licensen til de resterende markeder, hvor især det europæiske og det canadiske marked er interessante størrelsesmæssigt (nr. 2 og 3 i verden), men der fremhæves også, at visse andre områder i bl.a. Asien kan blive ganske interessante på sigt.

ALK betaler meget præcist 1 mia. DKK upfront (145 mio. USD) foruden royalties (teens) samt kommercielle og udviklingsmilepæle på op til 320 mio. USD over de næste 15+ år. Upfrontbetalingen kan synes at være til den høje side for adgangen til (kun) et europæisk marked, der generelt er sværere at løbe i gang end f.eks. det amerikanske. At dømme ud fra kursudviklingen hos ARS ovenpå aftalen, havde investorerne næsten kun et skuldertræk til overs, hvilket indikerer, at ARS-investorerne ikke ser det som en overraskende god aftale. ALK blev omvendt belønnet med en mindre fremgang på 5-6 %.

Argumentet for den store upfrontbetaling er selvsagt, at udviklingen er færdiggjort, og at produktet allerede er godkendt. Populært sagt er det næsten plug-and-play til ALK’s egen stærke salgsorganisation i Europa. Risikoen er dermed lav, samtidig med at der heller ikke skal afsættes store beløb til udvikling.

ALK kan derfor straks gå i gang med at planlægge lancering og ikke mindst få gennemført de vigtige forhandlinger om pris og markedsadgang i de enkelte europæiske lande. Det tager sin tid, men de første lanceringer forventes at kunne sættes i gang i 2025 og gradvist i de øvrige lande frem til 2028, hvor Neffy også forventes at levere positiv indtjening.

En stor del af milepælene på 320 mio. USD er backend-loadet og forfalder kun i meget positive scenarier. Det fremgik af telefonkonferencen, at salget skal være meget bedre, end hvad der er bygget ind i ALK’s egen business case for at udløse en stor del af de sidste milepæle. (“Much higher than we had in our business case”). ALK har selv angivet et peak sale på ca. 3 mia. DKK, og i det niveau vil opkøbet være en ganske god forretning, der især i 2030’erne kan blive en vigtig del af ALK’s forretning.

Stor markedsudvidelse

3 mia. DKK peaksale er interessant, fordi der heri ligger en forventning om opnåelse af en betydelig markedsandel og en betydelig vækst af selve markedet, målt på både volumen og værdi. Det samlede anaphylaxis marked i EU og Canada anslås lige nu til 1,6 mia. DKK, og skal ALK over tid opnå et peaksalg på over 3 mia. DKK, forudsætter det en betydelig udvidelse af markedet og en stor markedsandel. En faktor er, at neffy bør kunne opnå en højere pris, fordi den som næsespray har klare fordele i brugen/administrationen, den fungerer helt uden nål og har en lang holdbarhed.

Derudover ligger der en klar og mere strukturel driver for markedsudvidelsen i det forhold, at der er omkring 20 mio. patienter i Europa i risiko for anafylaktisk chok, men kun omkring 2 mio. bærer rundt på en nødpen eller lign. Det er en smule overraskende, for i en situation med en kraftig og livstruende allergisk reaktion er det livsvigtigt og potentielt livreddende at have en nødpen til rådighed. Årsagerne til, at en nødpen ikke er mere udbredt, er mange, men faktorer som administration og holdbarhed spiller helt sikkert en rolle. Den nemme administration og bedre holdbarhed er to faktorer, der fra neffys side kan hjælpe til at udvide markedet og sikre en større penetration.

Modet og muligheden til at lave en sådan milliardinvestering kommer bl.a. fra ALK’s stærke forretningsmæssige momentum og den bedrede økonomiske situation. En omsætning på vej mod 6 mia. DKK og en EBIT-margin stærkt på vej mod målsætningen på 25 % betyder, at det ikke er noget problem at skaffe finansiering til investeringen på 1 mia. DKK upfront. Det seneste kvartalsregnskab viser med tydelighed den stærke fremdrift og gode finansielle situation.

Indtjeningsvækst skaber grundlag for opkøb

3. kvartalsregnskabet for ALK viste atter solid vækst i omsætning og ikke mindst indtjening, fordi skalaeffekterne nu for alvor viser sig. Mest tydeligt er det i EBIT-marginen, der i 3. kvartal steg til 23 %. For årets første 9 mdr. var der ift. sidste år tale om en stigning fra 13,6 % til 21,9 %. Bedringen er drevet af et betydeligt fald i kapacitetsomkostningerne fra 49 % til 42 % af omsætningen, mens et lille løft i bruttomarginen på 1 procentpoint også gav et lille bidrag.

Med 21,9 % EBIT-margin i årets første 9 mdr. skal meget gå galt i 4. kvartal, hvis årsforventningen på 19-21 % skal misse. Pga. de kommende lanceringer (bl.a. indenfor børne-indikationerne) stiger omkostningerne i 4. kvartal, og det er nok den primære årsag til, at forventningen ikke blev hævet i denne omgang. Det store marginløft betyder også, at målsætningen for 2025 på 25 % nu ser meget opnåelig ud efter et par år, hvor den har syntes langt væk.

Det er stadig tabletterne, der driver væksten på tværs af de fleste geografier, men især Europa med en vækst på 21 % (heraf 27 % tabletvækst) gør det stadig rigtig godt. Også de internationale markeder (herunder Japan) så pæne ud, men dog hjulpet af timingen af større ordrer til bl.a. Japan.

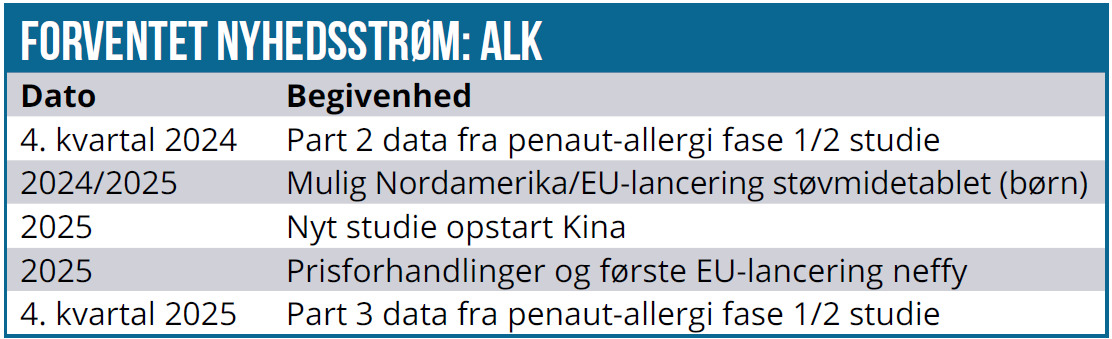

Ser vi lidt fremad, byder resten af 2024 på flere data fra peanutallergi fase 1/2 studiet, men dog kun data omkring dosering og bivirkninger. Næste del (part 3) af studiet opstartes herefter, og derfra kan der ventes de første indikationer på effektivitet i slutningen af 2025. Det er vigtige data ift. ambitionerne om at bevæge sig ind på det enorme marked for fødevareallergi.

Derudover er det værd at hæfte sig ved, at arbejdet med de vigtige børneindikationer skal til at starte. Det bliver værd at følge næste år.

Hvor er upsiden på kort sigt?

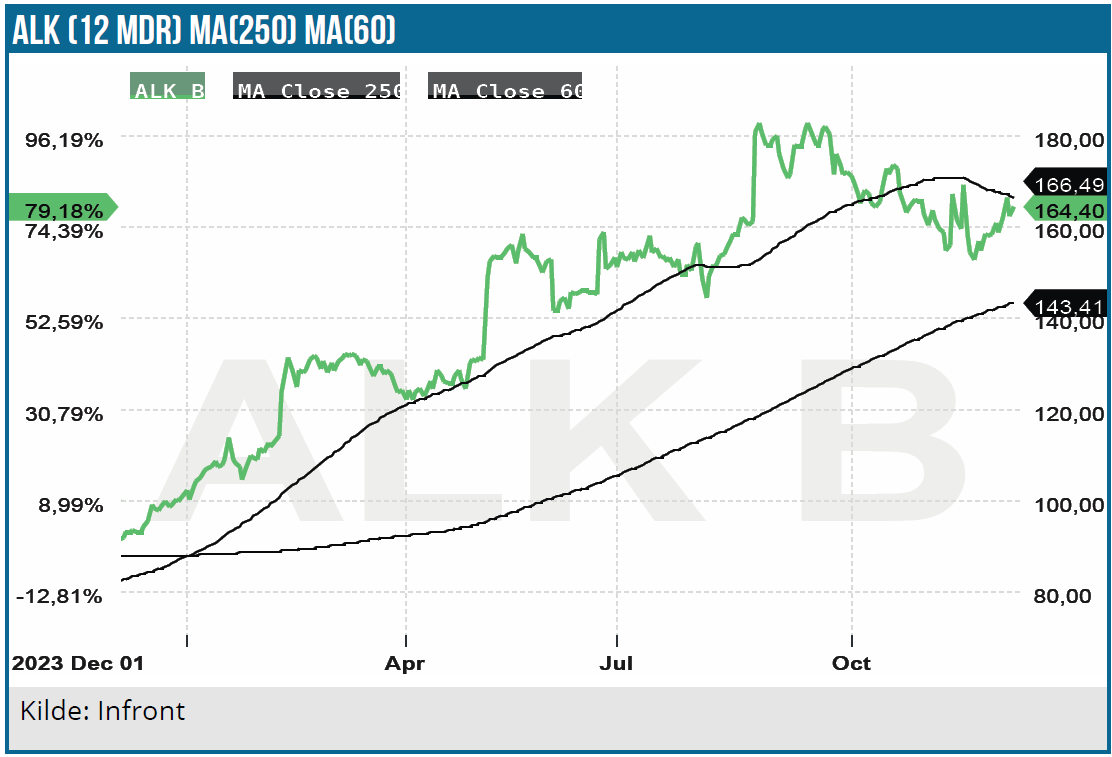

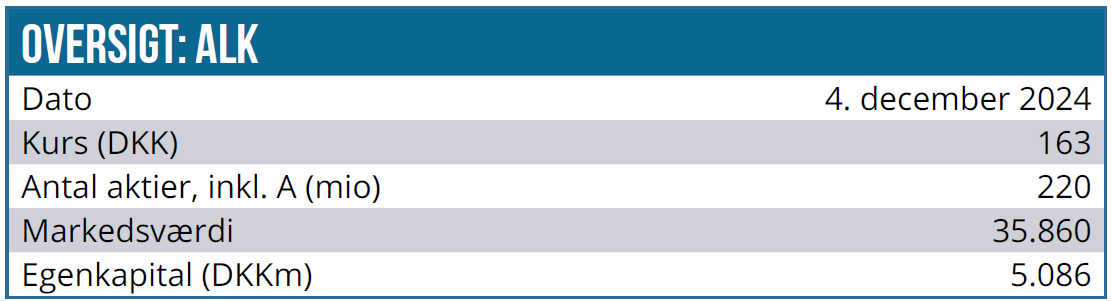

Med en markedsværdi på 35 mia. DKK er ALK ikke noget røverkøb. Omvendt handler det for den aktie om det lange seje træk og den mangeårige vækst, der ligger forude, hvis også fødevareallergiområdet bliver en succes. Som eksempel kan også nævnes, at tidshorisonten for neffy ser ud til at være 15-20 år og dermed en massiv og langvarig indtjening.

I første omgang er fokus på indfrielsen af 2028-strategien, og med neffy ser det ud til, at man har skaffet sig en god startposition. Det er svært at sætte et ædrueligt og højere kursmål, for vi er der prismæssigt, hvor aktien synes at være stemningsdrevet og drevet af tilliden til fremtidens mangeårige vækst. En P/E på 25-30 for de kommende 3 år indikerer klart, at prissætningen er høj og forventningerne formentlig ligeså.

Her kan det bemærkes, at ALK anfører, at allergi-opstartssæsonen indtil videre ser ud til at være gennemsnitlig. Dermed er der ikke udsigt til, at det vigtige 1. kvartal bliver lige så godt som sidste år på vækstfronten, men heller ikke så dårligt som det skuffende 2023. Det er måske en overvejelse værd, når man tager bestik af ALK’s kortsigtede situation de næste 1-2 kvartaler og det faktum, at neffy naturligvis først begynder at levere rigtig omsætning og indtjening i 2027-2028 og frem.

Vi er med andre ord lidt afventende, selvom de langsigtede perspektiver i neffy-aftalen umiddelbart ser attraktive ud. Vi løfter vort kursmål til 160 DKK, men understreger, at det er svært at se et stort potentiale på kort sigt, som kan modsvare kursrisikoen ved blot små kvartalsvise skuffelser eller udsving i tabletsalget.

Kurs på analysetidspunkt: 163 DKK

Kursmål: 160 DKK

Analysedato: 4. december 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.