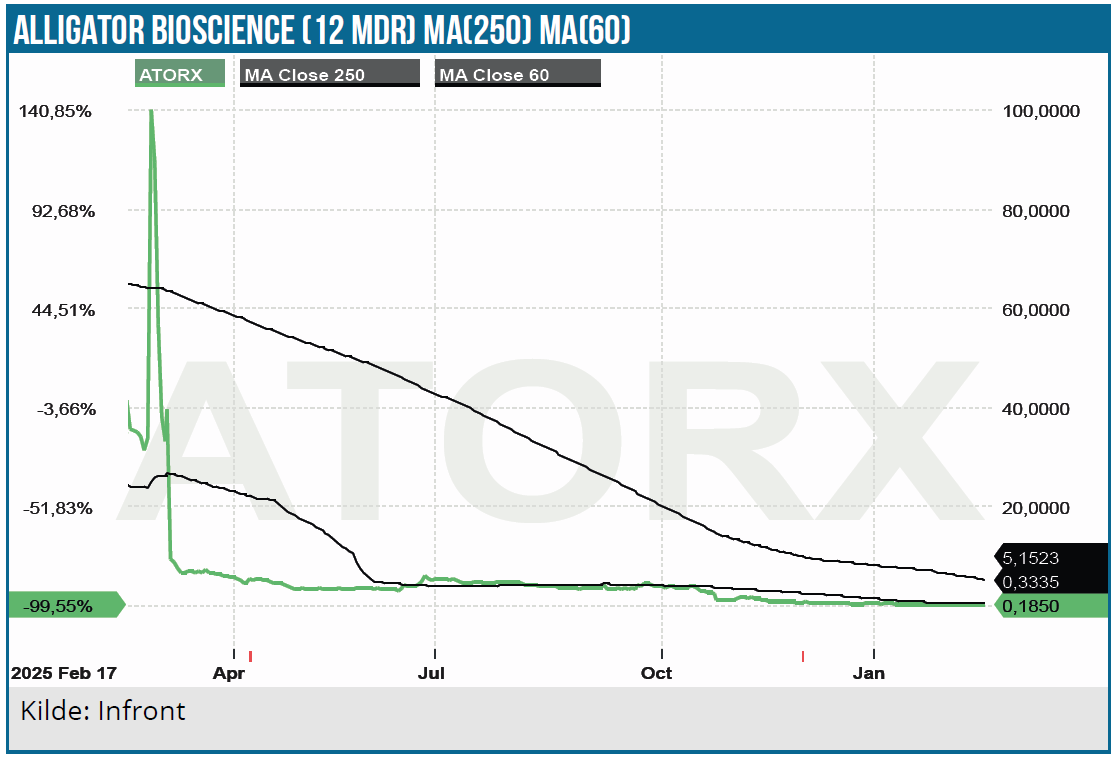

Alligator Bio er i en meget kritisk situation. Med den manglende fremgang i bestræbelserne på at få en licenspartner på mitazalimab har selskabet mistet markedets tro på, at det har en fremtid. I Alligators ihærdige bestræbelser på at sikre going concern har man gennemført kapitaludvidelser i et omfang med de voldsomste aktieudvandingseffekter, der er set i nordisk biotek. Trods det rækker kassebeholdningen efter den senest fortegningsemission kun til driften de næste 2-3 kvartaler. Hvis selskabet ikke får en licenspartner inden for kort tid, er det vanskeligt at se en fremtid for Alligator. Investeringscasen er således ekstremt spekulativ, hvor en licensaftale kan få aktiekursen til at eksplodere.

Aktieudvanding i biotek er er kendt fænomen, med trods det skiller forløbet i Alligator sig ud. Alligators kapitaludvidelse er den kraftigste set i nordisk biotek. Det har betydet en voldsom udvanding af de eksisterende investorer, og de institutionelle investorer har nu pga. udvanding og manglede opfølgende investeringer kun en marginal ejerandel tilbage. Den seneste aktieemission har således manglet opbakning fra de gamle investorer, hvor kun ca. 5 % blev dækket af disse. Selvom Roxette Photo (Magnus Petersson) trådte til med ekstra 5,4 mio. SEK i december, var det mere for at stabilisere skibet end for at opretholde deres procentvise ejerandel. Man ser typisk, at de store fonde trækker sig i disse scenarier, da investeringscasen ændrer karakter fra vækst til “turnaround/survival”. Alligator er nu i høj grad en retail-drevet aktie, hvor aktiemajoriteten ligger hos private investorer, hvilket øger volatiliteten.

Aktieudvanding på 92 % og 94 mil. SEK bruttoprovenu

I oktober annoncerede Alligator en ny fortegningsemission for at finansiere driften på den korte bane. Antallet af aktier før emissionen var 43,8 mio. aktier, som blev kraftigt forøget til 534,5 mio. aktier pr. 30. januar 2026. Hvis man ejede 1,0 % i Alligator før emissionen uden at investere yderligere, blev ejerandelen reduceret til 8,2 % af den oprindelige ejerandel; altså en udvanding på 91,8 %. Prisspændet i oktoberplanen for emissionen var et loft på 1,89 SEK pr. unit svarende til 0,945 SEK pr. aktie. Gulvet/kvoteværdien blev fastsat til 0,20 SEK pr. unit svarende til 0,10 SEK pr. aktie. Da de endelige vilkår blev låst fast i slutningen af november baseret på VWAP fra 18.-24. november, landede tegningskursen på 0,40 SEK pr. unit svarende til en pris på 0,20 SEK pr. aktie.

Planen var at sætte prisen med en 35 % rabat til TERP (den teoretiske pris efter emissionen), men med to hårde stopklodser (et loft og et gulv). Tegningskursen blev altså sat helt nede på “gulvet” pga. garantidækningen oprindeligt fastsat til 68 %, mens dækningen endte på 54,4 % af udbuddet. Trods den lave kurs blev der altså kun tegnet godt 54 %. Det er en klassisk “biotek-dødsspiral” drevet af forskellige psykologiske og tekniske faktorer.

Garanterne, som ofte vil afdække deres risiko ved at shorte eller sælge ud med det samme, skabte et konstant salgspres. Når de store ejere kun lægger 6 mio. SEK på bordet i et selskab med et langt større kapitalbehov, tolker markedet det som mistillid. Kursen sivede fra niveauer omkring 1,00-1,20 SEK ned mod 0,81 SEK frem mod ex-dagen. Mange retail-investorer forstod ikke mekanikken eller ønskede ikke at kaste flere penge ind, hvilket førte til et massivt frasalg af tegningsretter. Fordi tegningskursen var 0,20 SEK (lige ved “gulvet”), havde tegningsretterne en meget lav værdi. Kursen faldt fra 0,81 SEK til ca. 0,24 SEK over natten, da retterne gik fra. Det blev endda også muligt at tegne aktier (units) uden brug af tegningsretter, hvormed fortegnings-rettigheden til de eksisterende aktionærer i praksis blev værdiløs.

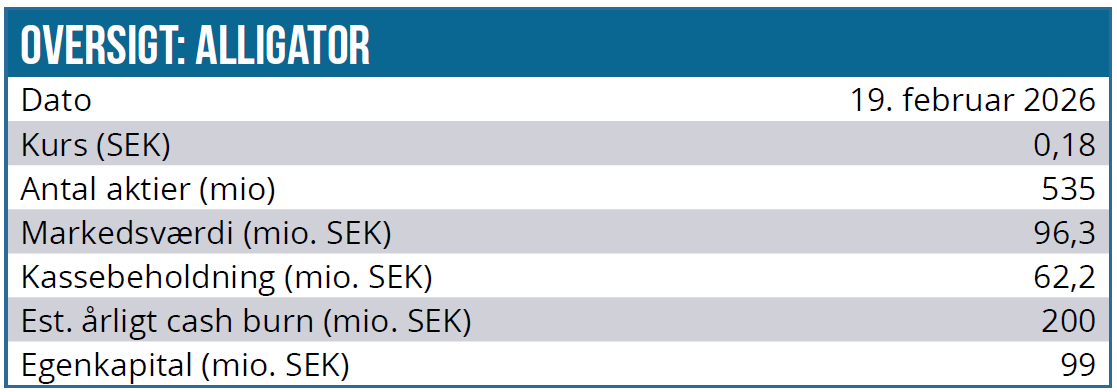

TO-14 optionsprogrammet vil medføre yderligere kapitaltilførsel og udvanding. Der er tale om 245 mio. optioner med VWAP prisfastsættelse 10. februar til 27. februar og med udnyttelsesperiode 5. marts – 19. marts, hvor udnyttelseskursen er 70 % af VWAP. Antages VWAP på 0,20 SEK og en udnyttelsesgrad på 40 % bliver bruttoprovenuet ca. 20 mil. SEK. Det rækker til yderligere 1 kvartals drift med en kvartalsvis burnrate på ca. 20-30 mio. SEK. Alt i alt har Alligator likvide midler til de næste 2-3 kvartaler.

Alligator sagde på 4. kvartals telefonkonferencen, at man undersøger mulighederne for yderligere finansiering. Det kunne f.eks. være salg af rettighederne til de andre aktiver end mitazalimab. Det bliver nok en udfordring.

Markedet signalerer manglende tiltro

Alligator har gennemgået et “shareholder swap”. De gamle institutionelle er ude eller marginaliserede, og selskabet er nu finansieret af en blanding af professionelle garanter og retail-investorer. At kun ca. 5 % af de oprindelige aktionærer tegnede aktier vidner om en betydelig skepsis og investorfatigue.

Alligator har igennem en længere periode søgt partnerskab på mitazalimab i behandlingen af pancreas cancer (PDAC). De kliniske resultater har været gode fra OPTIMIZE-1 fase 2 studiets topline-data, og derfor har markedet oprindeligt haft god grund til at have tiltro til succes. Men som tiden er gået med massive kurstab, er markedets tvivl vokset. Hvis mitazalimab skal have udsigt til succes handler det ikke alene om at få en licenspartner, men en ressourcestærk af slagsen, der har erfaring med både at udvikle og markedsføre indenfor onkologien

Modvind på flere fronter

Det kan nok undre, at det ikke er lykkedes Alligator at få en licenspartner. PDAC er en sygdom, som er notorisk svær at behandle med mange fejlslagne forsøg, så konkurrencen på området er begrænset. Derfor burde den gode OPTIMIZE-1 12 måneders overlevelse (OS) på 59,5 % og en median overlevelse på 14,3 måneder vel kunne tiltrække opmærksomhed fra pharmaselskaberne.

Blandt de faktorer, der taler imod et muligt partnerskab, er imidlertid:

- PDAC med begrænset indtjeningspotentiale

- Mange PDAC-projekter har fejlet

- OPTIMIZE-1 datapakke er relativt begrænset

- Pharma foretrækker sene derisked projekter

PDAC med begrænset potentiale

PDAC er en relativt lille indikation indenfor onkologien og er for mange pharmaselskaber derfor ikke højt prioriteret. Her er andre cancersygdomme som f.eks. bryst-, prostata- og lungecancer højere prioriteret. Det trækker også fra, at mange PDAC-studier har fejlet, og her er det nok ikke uvæsentligt at flere CD40 stoffer som mitazalimab har skuffet. Det gælder bl.a Apexigens og Seagens negative erfaringer med CD40 stoffer og FC/CD40 kombinationer.

Begrænset mitazalimab datapakke

Alligators mitazalimab datapakke kan også være et problem. Der er tale om et relativt lille studie, og det er fremfor alt ikke gennemført med en kontrolarm. Mange PDAC-studier har i den tidlige fase vist positive takter for senere at vise sig at være falsk positive.

Pharmaselskaber betaler gerne mere for projekter der er derisked, end tidlige projekter, hvor der er lang vej før man med stor sandsynlighed kan se, at stoffet vil nå ud til patienterne. I Alligators tilfælde vil pharmaselskaberne formentlig skulle gennemføre et kontrolarmsbaseret fase 2 studie før fase 3 studiet svarende til udviklingsomkostninger på 150-200 mil. USD. Så alt i alt er der tale om stærke OPTIMIZE 1 data med en klar immunreaktion og med opmuntrende ORR og PFS/OS data, som ikke kan ignoreres, men som ikke kan lukke aftaler.

Alligator er ikke et platformsselskab

Det virker også lidt skævt, at en partner skal betale flere hundrede millioner SEK upfront for at få fingre i mitazalimab, når Alligator har en markedsværdi på 99 mio. SEK. Selskabet kan overtages for ”småpenge”, hvis aktionærerne accepterer det. Men med det institutionelle ejerskab reduceret til stort set ingenting og den store vægt på retail investorer er der ingen koordination blandt aktionærerne.

Med en marginal EV (Enterprise Value) og desillusionerede investorer vil en fjendtlig overtagelse være en nærliggende mulighed. Og så alligevel ikke. For bortset fra kassebeholdningen er mitazalimab det vigtigste aktiv. Alligator råder ikke over en plug & play platform, som kan generere en strøm af nye efterfølgere til mitazalimab. Hvis man ser sandsynligheden for, at mitazalimab efter en betydelig investering i videreudvikling kan få succes, som meget begrænset, er det derfor ikke et sandsynligt scenarie. Og netop det faktum, at Alligator ikke er et platformsselskab, trækker også ned i markedsværdien.

Alligator er ikke amerikansk

Alligators situation illustrerer, hvor meget sværere det er at drive en biotekvirksomhed i Europa i forhold til USA. Hvis Alligator var et amerikansk selskab, ville det formentlig have haft nemmere ved at skaffe kapital end i Sverige. På den måde ville selskabet være mindre presset i BD (Business Development).

Samtidig er der en klar tendens til, at amerikansk biotek bliver højere prisfastsat end europæisk biotek. Amerikanske biotek-selskaber handles ofte til multipler, der er 2-3 gange højere end deres europæiske modparter. Investorer på Nasdaq i USA prisfastsætter ofte selskaber baseret på det totale adressérbare marked (TAM) og potentialet for en “Blockbuster”-exit. Finansieringsmulighederne i USA er også væsentligt bedre i USA end i Europa, hvor det amerikanske kapitalmarked er væsentligt mere dynamisk og fleksibelt indrettet.

Sammenligner man f.eks. Alligator med det amerikanske biotekselskab Tango Therapeutics, som også har et PDAC-stof i udvikling, er forskellen i prisfastsættelsen markant. Tango er prisfastsat 80x højere end Alligator, selvom PDAC ORR og PFS fase 2 data er væsentligt ringere end mitazalimabs. Svenske Cantargias markedsværdi på 1,2 mia. SEK er også markant lavere end Tangos, selvom selskabets PDAC data også fremstår væsentligt bedre end Tangos. Dog skal det nævnes, at Tango dels har en KRAS platform (KRAS er hypet for tiden) og et partnerskab med GSK. Havde Alligator været et amerikansk selskab, er det ikke usandsynligt, at selskabet havde været i en væsentligt bedre situation.

Alligator – de positive aspekter

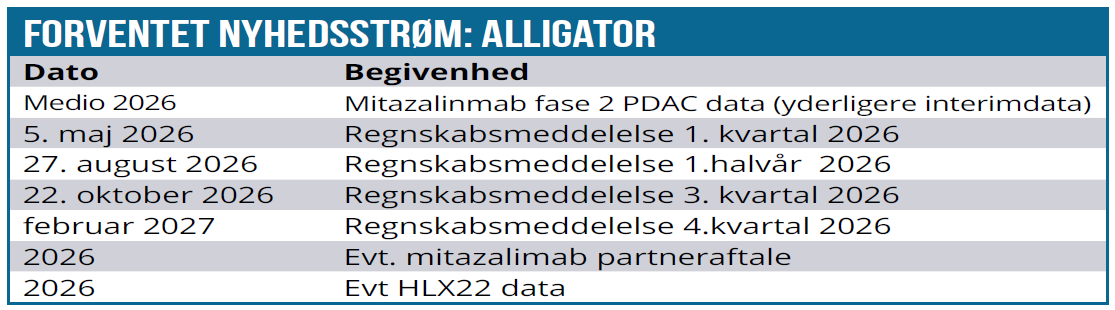

Mitazalimabs seneste 30 måneders effektdata underbygger de tidligere gode data med klar dosis-respons sammenhæng og en styrkelse af OS statistikken fra OPTIMIZE 1studiet. Studiet er nu afsluttet, men et større investigator-studie er igangsat med mitazalimab i Frankrig. CROCBIL studiet tester mitazalimab i kombination med FOLFOX kemoterapi mod biliær cancer i 20 forskellige centre sponsoreret af Unicancer. Biliær cancer rammer 30.000 nye patienter om året i USA, hvor der er behov for ny effektiv medicin.

Derudover er det monoklonale HER2 antistof HLX22 udlicenseret til Henlius Biotech/Abclon i Kina. Et fase 3 globalt fase 3 studie med 550 patienter rekrutteret i behandlingen af gastrisk cancer er i gang. Andre indikationer herunder brystcancer bliver også testet i et fase 2 studie. Ifølge Alligator vil selskabet muligvis modtage en begrænset milepælsbetaling i løbet af i år og potentielt årlige royaltybetalinger på 150 mil. SEK til 400 mil. SEK.

Fremtiden tegner ekstremt usikker

Det spænder til for Alligator, og investeringscasen er ekstremt spekulativ. Hvis Alligator får en licenspartner, vil aktiekursen utvivlsomt eksplodere. Men noget tyder på, at tiden er ved at rinde ud for selskabet. Med den nye kapitaltilførsel og det kommende TO 14 optionsprogram rækker pengene et par kvartaler yderligere, så selskabet er under pres.

Ledelsen har utvivlsomt været meget overbeviste om, at OPTIMIZE 1 data ville tiltrække interesserede partnere og nok undervurderet pharmaselskabernes høje krav til et partnerskab. Amerikanske biotekselskaber har ofte en BD-strategi, når et stof er klar til udlicensering, som skal gøre aktiekursen mindre følsom for udviklingen i udlicenseringsprocessen. Det gør man ved at promovere nye projekter som f.eks. nye prækliniske assets, nye IND spor, nye platform claims og nye kombinationsprogrammer.

Men det mere konservative europæiske kapitalmarked gør, at den amerikanske BD playbook ikke fungerer i Europa, fordi kapitalmarkedet, investorkulturen og kommunikationsnormerne er fundamentalt forskellige. Så den strategi har kun været mulig for Alligator i begrænset omfang.

Kurs på analysedato: 0,18 SEK Kursmål 12 mdr.: NM

(Er afhængig af partnerskab/mitazalimab

Analysedato: 19. februar 2026

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.