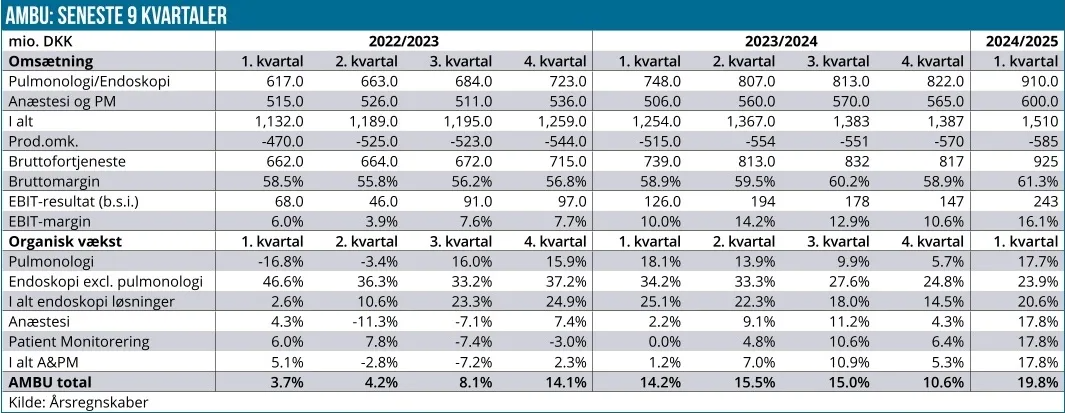

Ambu er kommet fornemt fra start i regnskabsåret 2024/2025 med en solid præstation over hele linjen i 1. kvartal. Både omsætningsvækst og indtjening var til den pæne side, men det hører med til historien, at det var det nemmeste kvartal i regnskabsåret, fordi der stadig var stor medvind fra de iværksatte prisforhøjelser sidste år. Medvinden forsvinder markant over de næste kvartaler, og det forklarer også, hvorfor Ambu trods en vækst på 19,5 % i 1. kvartal ”kun” opjusterede til 11-14 % helårsvækst. Mexico-fabrikkens eventuelle told-risiko synes ikke at være et væsentligt emne for investorerne.

Allerede 8. januar havde Ambu løftet sløret for enkelte hovedtal i regnskabsårets 1. kvartal og ved samme lejlighed allerede opjusteret forventningerne til helåret, således at spændet for både den organiske vækst og EBIT-marginen blev løftet med 1 procentpoint til 11-14 % henholdsvis 13-15 %.

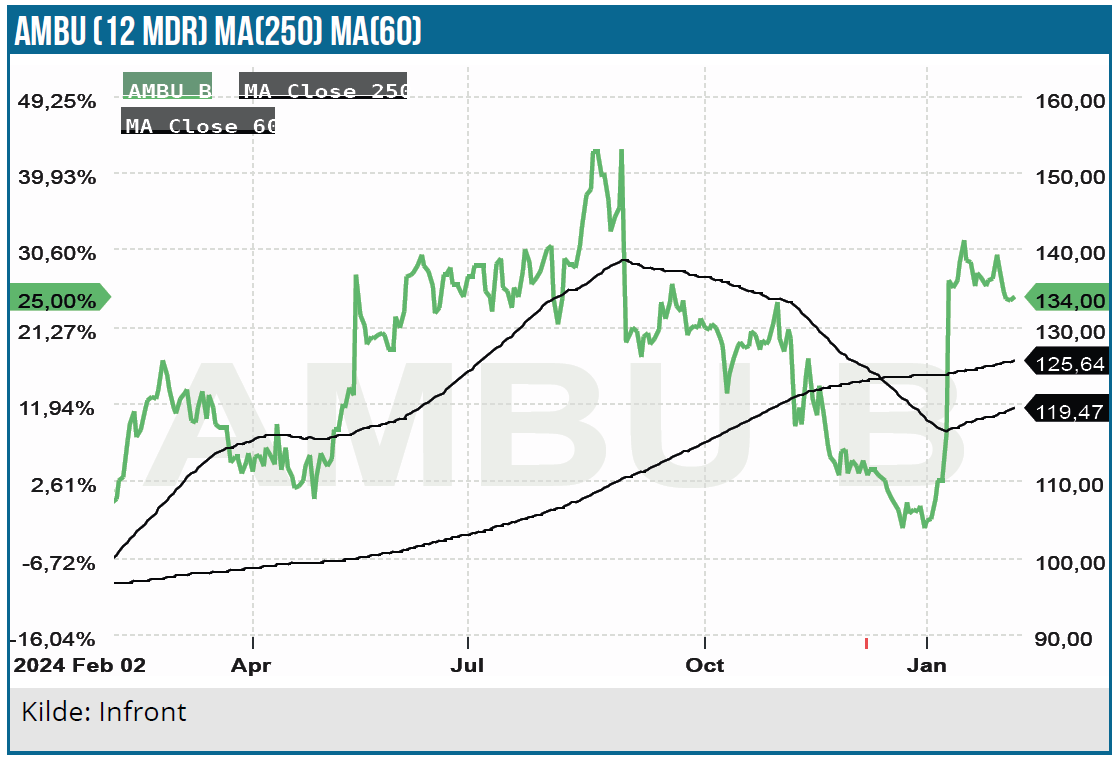

Aktien steg på få dage med omtrent 25 % fra 110 til 135-140 DKK efter hovedtallene, og det er derfor ikke utænkeligt, at nogle investorer med hjertebanken nok havde frygtet fremlæggelsen af det fulde kvartalsregnskab i denne uge med udviklingen i august sidste år efter 3. kvartalsregnskabet stadig i skarp erindring. Dengang faldt aktien med 16 % på de fulde regnskabstal, selvom de præliminære tal ligesom denne gang var offentliggjort lang tid i forvejen.

Dengang var væksten ”forkert” (se f.eks. Life Science nr. 15/2024 eller her), men denne gang må man sige, at væksten var rigtig og sund. Begge divisioner voksede flot denne gang, og i den lidt mere træge og mindre lavvækst-forretning A&PM (Anaestheia & Patient Monitoring) nåede væksten 17,8 % i kvartalet og 10,1 % over de seneste rullende 12 mdr. Mest interessant her, at frafaldet af kunder efter prisløftet indtil videre har været lavere end frygtet, hvilket forklarer den forholdsvis høje vækst, der i al overvejende grad er drevet af prisstigninger. For hele året ventes ”midt-til-høj encifret” vækst (mod ”midt encifret” tidligere), hvilket tydeligt illustrerer, at divisionens vækst kommer ned i gear i de kommende kvartaler, men også, at det er gået bedre end ventet.

I højvækstforretningen ”Endoscopy solutions” nåede Ambu 20,6 % organisk vækst. Her fastholder man forventningen til helåret på ”+15 %”, hvor det skal bemærkes, at både influenza-sæsonen og ordre-timing havde en positiv effekt på pulmonologi-forretningen, der voksede med hele 17,7 %. Den anden halvdel (bl.a. det store håb GI – gastroenterologi) voksede med 23,9 % og kom dermed godt fra start. Her er der stadig en række produktlanceringer i spil, så der er usikkerheden højere ift. både omsætning og salgs- og marketingudgifter.

Den flotte vækst viste sig også i et flot spring i EBIT-marginen, som steg med hele 6 procentpoint fra 10 til 16 %, hvilket er et højere niveau end den opjusterede helårsforventning på 13-15 %. En flot bedring i bruttomarginen til 61,3 % bidrog med lidt under halvdelen af EBIT-margin-løftet, mens skalafordelene i form af en lavere omkostningsandel (OPEX-ratio) bidrog stod for det resterende løft. Hen over hele regnskabsåret ved vi, at niveauet af salgs- og marketingomkostninger er fleksibelt og bl.a. afhængig af ”vækstinvesteringer” og markedsudviklingen.

Selvom vi skal passe på med at lægge for stor vægt på præstationen i et enkelt kvartal, så viser løftet i EBIT-marginen, at der ligger stordriftsfordele og venter i takt med omsætningsvæksten, samtidig med at 2027-målsætningen om ca. 20 % EBIT-margin nu må siges at være reel og indenfor rækkevidde.

Mexico-told ikke et stort emne

Ambu har indenfor de sidste par år taget en ny stor fabrik i Mexico i brug, som bl.a. leverer til det nordamerikanske marked. Derfor er det meget oplagt, at Ambu kunne være i risiko for at blive ramt af nye toldsatser fra den nye amerikanske præsident, der smider om sig med toldtrusler til højre og venstre.

I det helt aktuelle lys var det derfor lidt overraskende, at der på telefonkonferencen kun var et enkelt spørgsmål til mulige konsekvenser fra toldsatser. At dømme ud fra svaret, som bl.a. talte om Ambus fleksible produktionssetup (fabrikker i Kina, Malaysia, USA og Mexico), så er det noget, man er godt forberedt på, og som umiddelbart ikke ser ud til at være en stor trussel. Det blev også påpeget, at under Trumps seneste præsidentperiode blev medicinske produkter undtaget, så denne gang kan det tænkes, at f.eks. ”livsvigtigt medicinsk udstyr” også bliver undtaget, hvilket giver Ambu en række muligheder. Endelig er det værd at bemærke, at Ambus konkurrenter mere eller mindre er i samme båd, og at flere af dem formentlig har større udfordringer end Ambu.

Fabrikken blev indviet i slutningen af 2022 og er stadig ikke fuldt indkørt, da den f.eks. endnu ikke har nået 50 % kapacitetsudnyttelse. En sidebemærkning er, at Ambu alt andet lige ikke løber ind i kapacitetsbegrænsninger i rigtig lang tid, og at der hermed også stadig ligger pæne stordriftsfordele klar til at blive høstet i takt med omsætningsvæksten og behovet for at øge produktionen i Mexico.

Ikke plads til usikkerhed

Med kursstigningen til 130-140 DKK er forventningerne til Ambu og aktien indirekte skruet up igen, og sandsynligheden for skuffelser synes alt andet lige nu igen at være større end sandsynligheden for stærke positive overraskelser. Med en P/E på nu over 50 for indeværende regnskabsår er aktien igen i et leje, hvor der ikke er plads til skuffelser eller blot øget usikkerhed om væksthistorien.

Særligt med tanke på aktiens historik sætter vi et kursmål på 120 DKK for de næste par kvartaler. Vi forventer en mindre kortsigtet skuffelse før eller siden og vurderer dermed også, at det er gået lige stærkt nok opad den seneste måned.

Indfrier Ambu den nuværende 2027-konsensus om en omsætning på 7,7 mia. DKK og en bundlinje på 1,1 mia. DKK, så ligger der en indtjening per aktie på lige over 4 DKK. Det giver en P/E-2027 på 34, som bestemt er til den høje side og indikerer fortsat vækst i den efterfølgende periode. Her vægter udviklingen indenfor endoskopi meget tungt som en langvarig strukturel vækstdriver.

Ambu afholder i øvrigt kapitalmarkedsdag til oktober, hvor man bl.a. forventer at give en opdatering på markedsdynamikken, dvs. konkurrentsituationen og udsigterne for det strukturelle skifte fra flergangsbrug til engangsbrug i endoskopi-forretningen. Der blev ikke nævnt noget om finansielle ambitioner, men her har Ambu med den aktuelle 2027-strategi og tilhørende ambitioner også stadig et stykke vej, førend man er i mål, omend EBIT-målsætningen (ca. 20 %) ser sandsynlig og opnåelig ud.

Shortpositionen i Ambu ligger aktuelt lige over 3 % og har været nogenlunde stabil de sidste par måneder. Der er med andre ord ikke grund til bekymring fra den front lige pt.

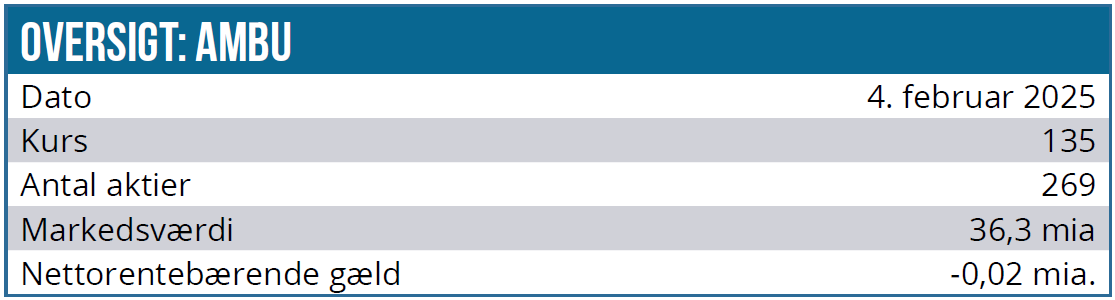

Kurs på analysetidspunkt: 135 DKK

Kursmål: 120 DKK

Analysedato: 4. februar 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.