Selvom der på forhånd var lagt op til en afdæmpning hen over året, så lå konsensus noget højere, end hvad Ambu kunne levere i 2. kvartal indenfor højvækstområdet endoskopi. Ambus EBIT-margin var også til den skuffende side, men da forbedringerne her især kommer fra skalafordele, var skuffelsen næppe helt uventet i det scenarie. Væksten er dog ikke aflyst, og de seneste mange produktlanceringer bør over tid bidrage betydeligt til væksten – selvom det er ser ud til at tage længere tid at løbe ”engangs-markedet” i gang. Told-usikkerheden er også til stede, men Ambu har her mange muligheder for at afbøde effekterne.

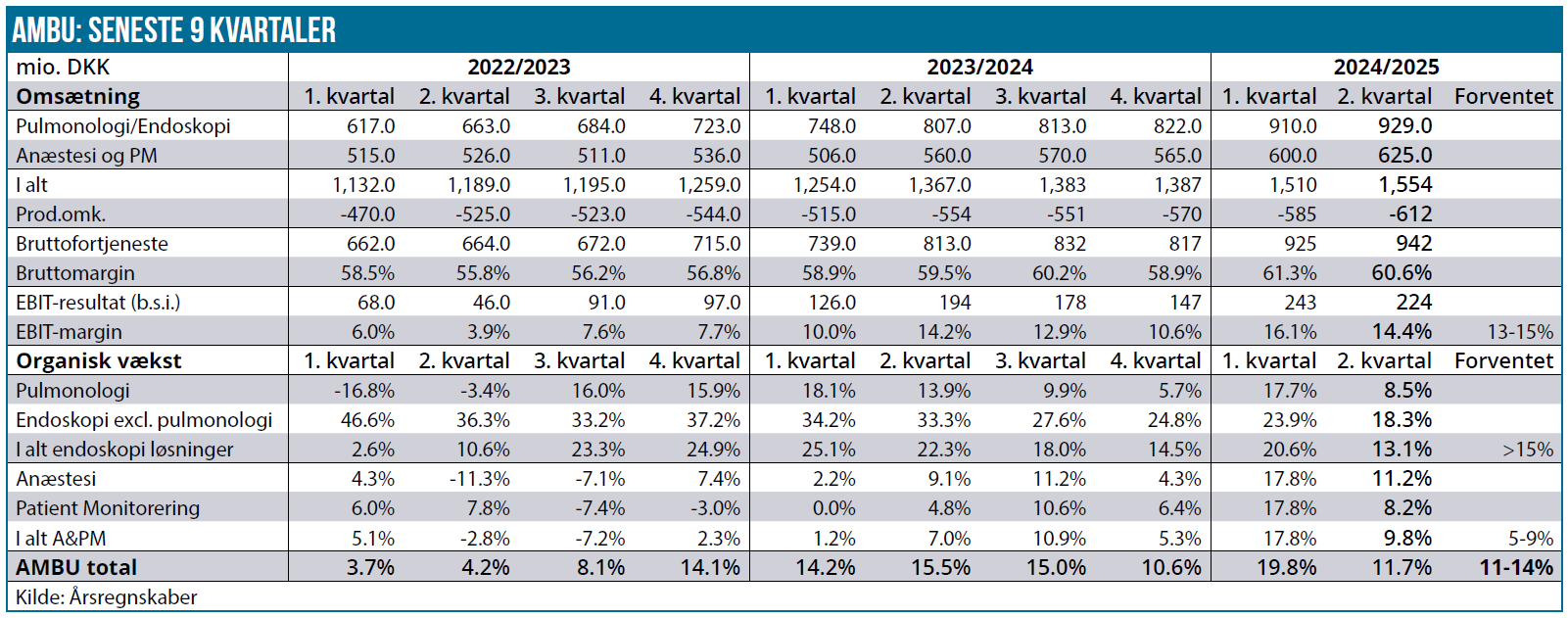

En organisk vækst på 11,7 % og en EBIT-margin på 14,4 % ville nok i mange virksomheder være anset som godkendt i disse tider med recessionsfrygt og en ulmende toldkrig. For en høj-P/E-aktie som Ambu er det til gengæld ikke nok, for der skal leveres vækst hver gang, hvis aktien skal holde kursniveauet. P/E for indeværende år ligger stadig over 40, så der er trods 13 %-kursfaldet ovenpå 2. kvartalsregnskabet stadig indbygget høje vækstforventninger i aktiekursen.

Ambu fastholdt sine forventninger til hele regnskabsåret 2024/2025 om en organisk omsætningsvækst på 11-14 % og en EBIT-margin på 13-15 %. Med den forventning synes præstationen i 2. kvartal stadig at være nogenlunde indenfor målrammen, ikke mindst med tanke på, at vi efter 1. kvartalsregnskabet konstaterede at der var sværere kvartaler i vente for Ambu. For 1. halvår har Ambu leveret en omsætningsvækst på 15,4 %, og der er dermed udsigt til en pæn afdæmpning i 2. halvår, når årsforventningen på 11-14 % fastholdes.

Ser vi nærmere på konsensusforventningerne, begynder vi at kradse i problemet, for her var der en klar forventning om en bedre præstation. Konsensus til omsætningsvæksten lå således på 13,3 % og dermed 1,5 procentpoint over det realiserede. For EBIT-marginen var situationen den samme med en forventning på 16,1 % mod 14,4 % realiseret, men da marginen i høj grad handler om skalafordele, hænger skuffelsen her tydeligt sammen med den ”manglende” omsætning.

Begynder man at sammenligne med præstationen i 1. kvartal, ser tingene dog lidt anderledes ud, for her blev det til en organisk vækst på hele 19,5 % og en EBIT-margin på 16,1 %. Med andre ord en markant svagere præstation i 2. kvartal med 11,7 % vækst og 14,4 % margin.

A&PM fastholder kunder efter prisløft

Et spadestik dybere i omsætningen afslører, at den mere stabile og ”kedelige lavvækstforretning” A&PM (Anæstesi og Patient Monitorering) voksede med 9,8 % i 2. kvartal, hvilket faktisk var lidt bedre end konsensus på 8,8 %. Forklaringen på den høje vækst ift. divisionens generelle langsigtede forventning om 2-4 % årlig vækst er de prisstigninger, der blev gennemført sidste forår.

Her er det vigtigt at bemærke, at 2. kvartal er sidste kvartal med medvind fra prisstigninger, så væksten bliver betydeligt lavere i den resterende del af regnskabsåret. Ambu udtrykte ifm. med prisforhøjelserne sidste år en usikkerhed om graden af volumentab, men lige nu synes budskabet at være, at man stort set har fastholdt alle kontrakter, for der har kun været en ”very minor effect”.

Enkelte steder har man mistet sin eksklusivitet, og det betyder, at konkurrerende produkter bliver testet hos kunden, hvorfor de kommende kvartaler vil vise om man mister volumen hos disse relativt få kunder. Det samlede budskab er i hvert fald, at volumen har klaret sig bedre end forventet/frygtet.

Skuffende endoskopi

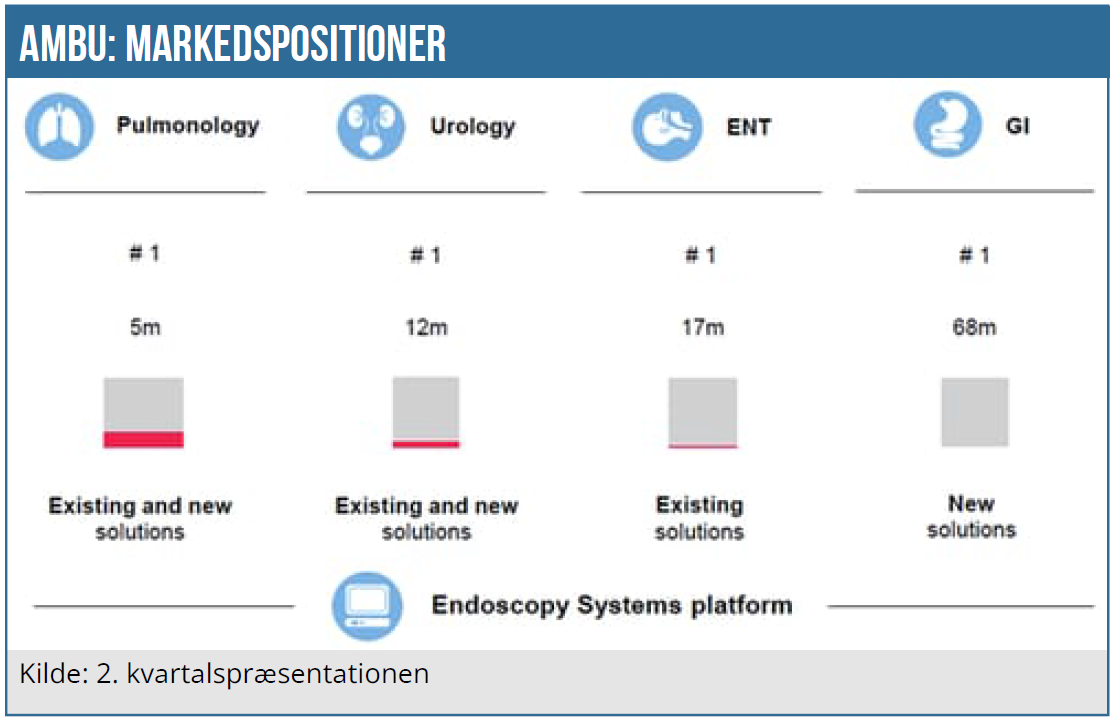

Det store problem finder vi i Ambus væksthåb, nemlig endoskopi-forretningen (”Endoscopy solutions”), hvor det kun blev til en vækst på 13,1 % mod forventet 16,7 %. Endoskopi udgør ca. 60 % af den samlede Ambu forretning, og endoskopi er fordelt meget ligeligt mellem ”Pulmonologi” og ”Urology, ENT & GI”, og her er den store langsigtede strukturelle væksthistorie konverteringen fra flergangsbrug til engangsbrug.

I Pulmonologi blev det kun til 8,5 % vækst mod en konsensusforventning om 11,9 %. Her er det vigtigt at fremhæve den flotte præstation i sidste på 17,8 % vækst, hvilket var markant bedre end konsensusforventningen på 12,1 %. Denne gang er det altså lige modsat, og en delforklaring er influenza-sæsonen, som havde en mindre positiv effekt på væksten i år, men den kom primært, da kunder foretog de forberedende indkøb allerede i 1. kvartal.

I højvækstforretningen Urologi, ENT & GI blev det ”kun” til en vækst på 18,3 % mod konsensus på 22,5 % og en realiseret 23,9 % i 1. kvartal. Problemet her er, at Ambu har guidet en langsigtet vækst på +20 %, men uden at sætte specifik timing på. De seneste 12 mdr. har væksten været 23,4 % og generelt været nedadgående kvartal efter kvartal, og dét skaber nogen usikkerhed om den samlede væksthistorie i Ambu, når højvækstområdet igen leverer til den skuffende side.

Ambu forklarer en del af den manglende vækst med, at nye, mindre kinesiske spillere har forsøgt sig på markedet med aggressive priser, hvilket har forlænget Ambus egne salgsprocesser hos de samme kunder. I lyset af den seneste udvikling særligt mellem USA og Kina synes det ikke at være en konkurrence, man skal være særlig bekymret for fremadrettet. Derudover er det Ambus holdning, at disse producenter qua deres størrelse ikke bør kunne lave en rentabel forretning på de valgte prisniveauer.

Told nærmest et non-issue

I modsætning til efter 1. kvartalsregnskabet ultimo januar var toldsatser et noget mere vægtigt emne denne gang, ikke mindst fordi Ambu i lighed med mange andre selskaber ikke endnu har nogen klar idé om, hvor det hele ender henne.

Ambus 2,5 år gamle fabrik i Mexico, som nu er ved at være kørt godt ind, er omfattet af den nordamerikanske handelsaftale og bør dermed være toldfri fsva. det amerikanske marked. Med 3 mdr. pause i toldkrigen når Ambus regnskabsår næsten at være slut (ultimo september), førend der måske kommer told. I hvert fald som det ser ud nu. Budskabet er derudover, at, som det ser ud nu, så vil Ambu qua sit globale produktionssetup (herunder den næsten nye fabrik i Mexico med masser af ledig kapacitet) have mange muligheder for at afbøde eventuelle toldeffekter. Udover Mexico har man produktion i USA, Malaysia og Kina.

Den langsigtede væksthistorie uændret (se grafikker nederst)

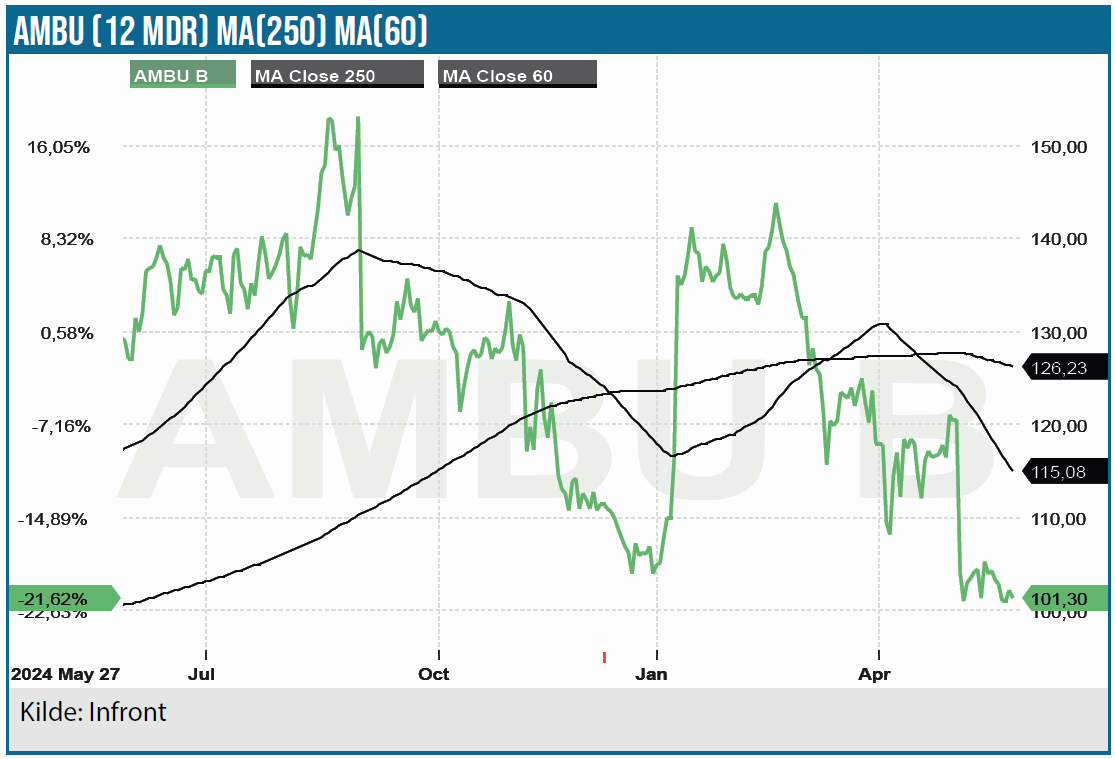

Selvom prissætningen af Ambu tydeligt indikerer, at det er den langsigtede væksthistorie, aktien prises på, så er der i investorernes smånervøse øjne ikke plads til alt for store kvartalsmæssige udsving.

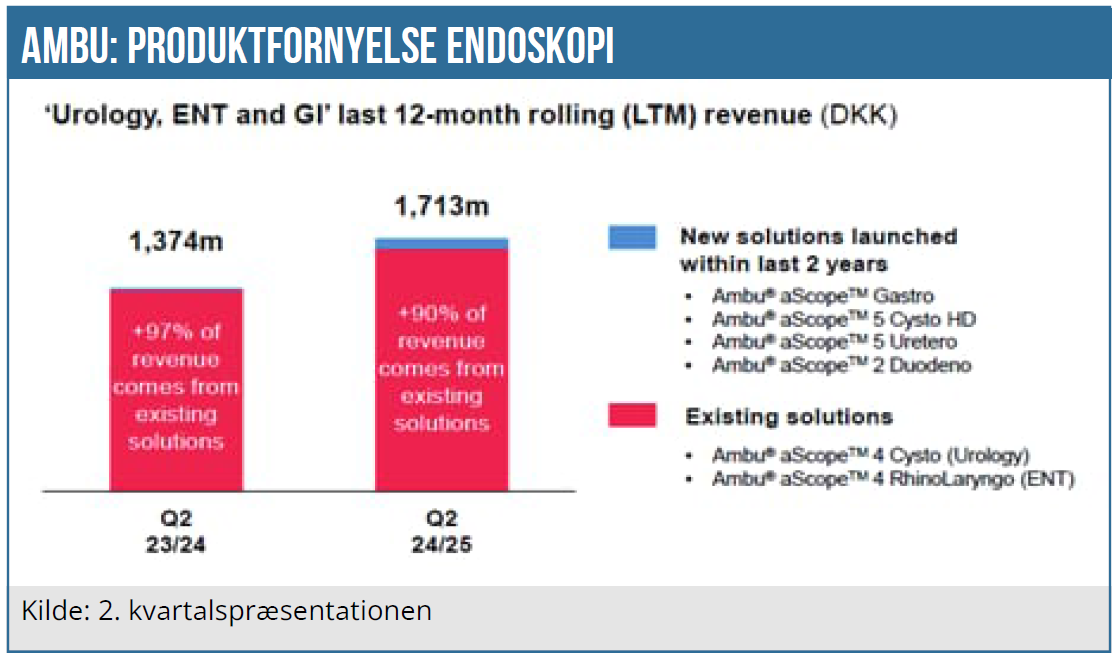

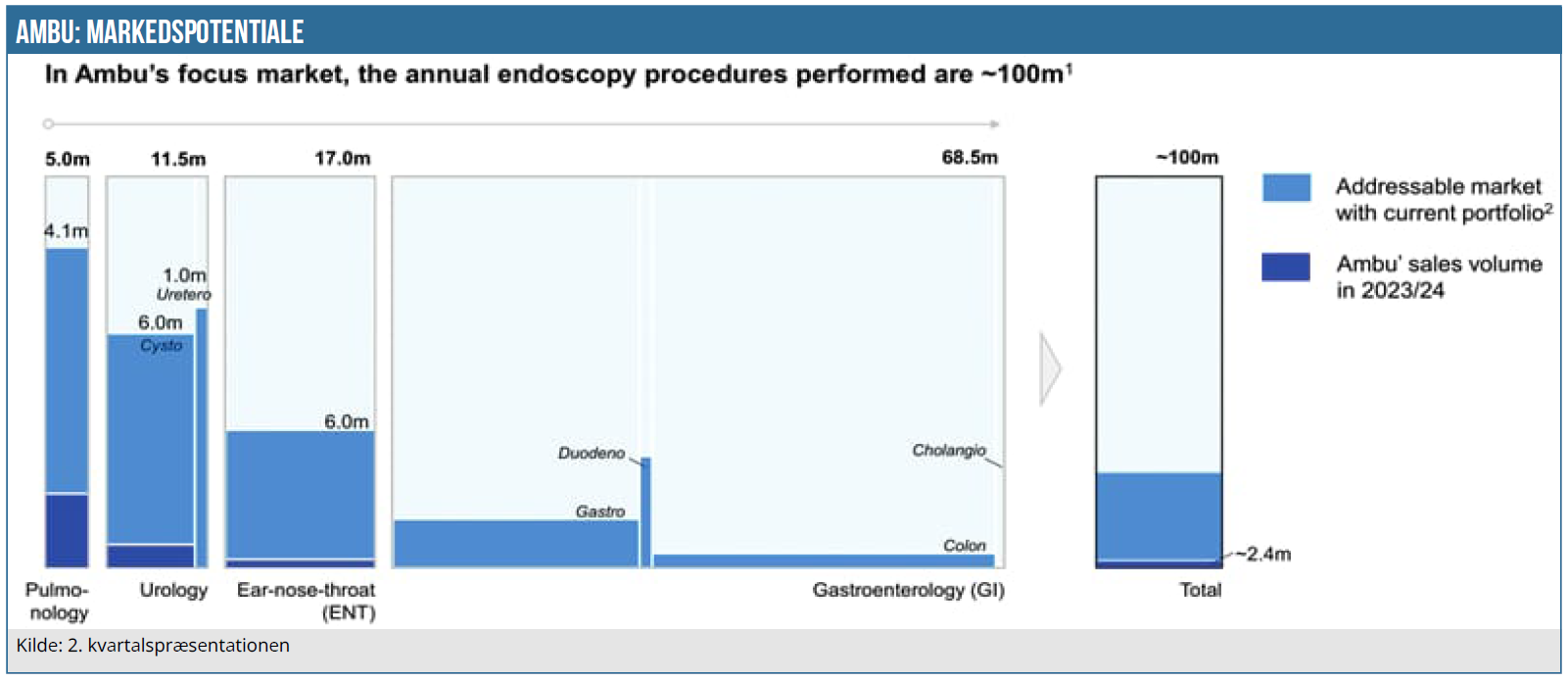

Ganske interessant viste Ambu ift. den langsigtede væksthistorie (primært i endoskopi), at over 90 % af de seneste 12 mdr. omsætning i Urologi, ENT & GI kommer fra 2 gamle produkter, der er lanceret for over 5 år siden. For ét år siden var samme tal 97 % og viser dermed, at de nyeste produkter bliver vigtigere og vokser. Ambu har hele 4 nye produkter i denne gruppe, der er lanceret indenfor de seneste 2 år, og alt andet lige er vækstpotentialet dermed stadig til stede i stor stil, alene fra den eksisterende produktportefølje. Single-use sker stadig kun i meget begrænset (nærmest minimalt) omfang, og markedspotentialet er enormt indenfor alle 3 områder på sigt.

Tæt på købsanbefaling

Samlet set vurderer vi ikke, at væksthistorien er aflyst i Ambu, selvom man igen missede konsensusforventningerne i endoskopi. Der bruges mange ressourcer på lanceringer, og derfor bliver 2. halvår ikke så godt som 1. halvår på indtjeningssiden. Pengestrømmene indikerer også en solid lageropbygning qua et løft i arbejdskapitalen på henved 300 mio. DKK de sidste par kvartaler, hvilket også peger i retning af lanceringer og forventning om øget salg.

Alt i alt synes konklusionen at være, at Ambus høje prissætning igen har fået investorerne til at reagere kraftigt på en skuffelse eller positiv overraskelse. Denne gang var det igen en skuffelse, og ser vi på kursgrafen i et lidt større perspektiv, er de alt for positive forventninger måske snart ved at være kalibreret, så der snart vil være plads til en positiv overraskelse. Qua lanceringsomkostninger og sværere sammenligningskvartaler ved vi dog også, at 2. halvår næppe bliver en kæmpe fest.

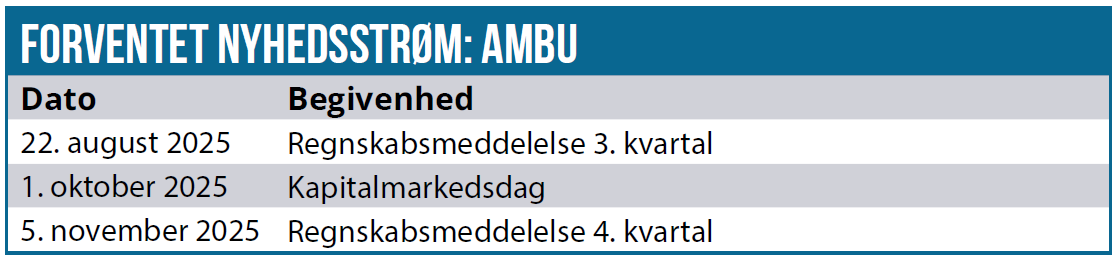

Ambu har løftet sløret for en kommende kapitalmarkedsdag den 1. oktober, hvor der kommer en strategiopdatering, og formentlig går man også lidt dybere ift. muligheden for opkøb eller i hvert fald kapitalanvendelsen.

Trods toldusikkerheden fastholder vi vort kursmål på 120 DKK, og efter den kursmæssige afregning for regnskabet ser aktien igen mere interessant ud, men med den lille hage, at både 3. og 4. kvartal vil blive svagere på vækst og margin end det hidtil præsterede.

Samlet set begynder aktien altså snart at se attraktiv ud, for den underliggende strukturelle vækstcase synes indtil videre at være uændret, selvom den måske er en smule forsinket. Pt. ved kurs 102 DKK og efter et voldsomt markedscomeback ovenpå toldkrigschokket hælder vi dog mest til at være lidt mere afventende.

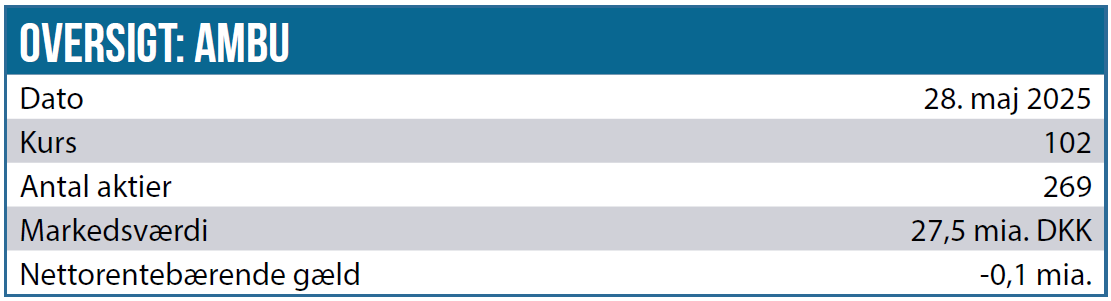

Kursmål: 120 DKK

Kurs på analysetidspunkt: 102 DKK

Analysedato: 27. maj 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.