Den nye Trump-administration er på vej med politiske tiltag, som formentlig vil forværre investorsentimentet indenfor biotek. Her vil de mindre og tidlig fase biotekselskaber især stå for skud pga. et forringet afkast/risiko-forhold. Det gælder ikke mindst nye avancerede teknologier. De væsentligste faktorer i spil er regulatorisk usikkerhed, længere udviklingstider, en afkobling af den dynamiske USA-Kina biotek transaktionsakse (effektivitetstab, højere omkostninger og længere udviklingstider) og et potentielt prispres i USA. Et evt. tryk på de amerikanske biotekaktier vil få en afsmittende effekt i Europa.

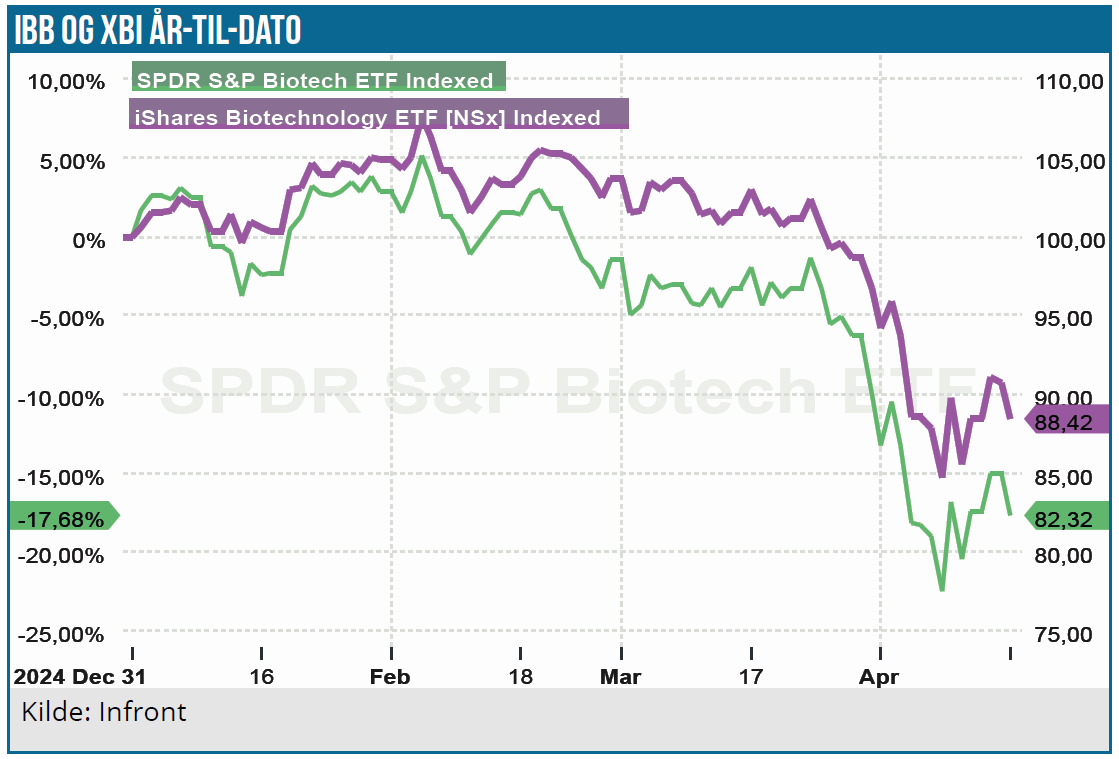

Det har været udfordrende tider for aktiemarkederne i år, efter at Trump-administrationen har taget over. Det gælder ikke mindst for pharma- og biotekaktierne. XBI ETF’en har mistet 15 % i år, og de mere modne biotekselskaber (IBB) er nede med 9 %.

I Norden er det især de tidligere så succesfulde fedmeaktier, der er ramt. Novo Nordisk-aktiens negative kurstrend, som startede i juni sidste år, fortsætter i år med et tab på 30 %. Nedgangen i år kan dog nok overvejende tilskrives en intensiveret konkurrence fra ærkerivalen Eli Lilly. Zealand Pharma aktien er nede med 36 % og Gubra med 38 %. Det negative investorsentiment understreges af, at Gubra annoncerede positive GUBamy MAD fase 1 data i april, uden at det udmøntede sig i et varigt kursløft.

Betydelige kurstab har været temaet for de fleste nordisk biotekaktier med enkelte undtagelser. Det gælder bl.a. Camurus efter det positive 4. kvartalsregnskab, som viste en fortsat positiv vækst i Buvidal-salget. Desuden har Brixadi vundet et stærkt fodfæste i USA med en markedsandel på 25 % i det langtidsvirkende segment for substitutionsbehandling af opioidafhængighed.

Trump-administrationen: potentielt negative konsekvenser for biotek

Trump-administrationen har igangsat en række kontroversielle politiske tiltag, som kan få negative konsekvenser for biotek fra to kanter:

- Makroøkonomisk: Importbegrænsninger i form af kraftigt forhøjede toldsatser og en finanspolitisk stramning.

- USA’s biotek-økosystem: Nedskæringer i de offentlige administrative sundhedssystemer, reduceret offentlig forskningsfinansiering og en USA-Kina afkobling indenfor forskning.

USAs økonomi præget af usikkerhed

Trump administrationen har allerede i løbet sin korte regeringstid forårsaget tsunamiagtig usikkerhed på de finansielle markeder. Først og fremmest pga. de politiske tiltag indenfor udenrigshandlen og de igangværende finanspolitiske stramninger, som sigter imod en omfattende reduktion i det føderale bureaukrati. Det betyder, at der er opstået en betydelig usikkerhed om retningen på amerikansk økonomi.

Usikkerheden bliver ikke mindre af Trump-administrationens zigzagkurs i de politiske udmeldinger. Stigende toldsatser på import fra Europa vil medføre højere priser på eksporten af medicinalprodukter til USA.

De amerikanske korte og lange renter har på det seneste været for opadgående afspejlende stigende inflationsudsigter pga. de højere toldsatsers prispres. Og da biotekaktier er forholdsvis rentefølsomme, vil evt. stigende renter lægge pres på biotekaktierne. Biotekaktierne er heller ikke immune overfor en evt. kommende recession, om end de klarede sig bedre end det brede aktiemarked under finanskrisen.

USA’s biotek-økosystem under pres

USA’s bioteksektor er stadig den største og mest innovative, selvom den kinesiske biotekindustri begynder at presse sig på. Derfor er den amerikanske bioteksektors tilstand af stor betydning for markedssentimentet i den europæiske bioteksektor. Hvis de amerikanske biotekaktier klarer sig dårligt, smitter det af på Europa.

USA’s bioteksektor er presset politisk på flere fronter, som har betydning for markedssentimentet, når det gælder:

- Offentlig finansiering af forskningsprojekter

- Det regulatoriske set up og godkendelse af lægemidler

- Usikkerhed vedrørende fremtidig distribution og medicinpriser (afskaffelse af PBMs?)

- Samarbejde med den kinesiske biotekindustri begrænses

Nedskæringer i offentlig forsikringsfinansiering

Trump regeringen planlægger at beskære NIH’s (National Institute of Health) budget. NIH er den største offentlige finansieringskilde til biomedicinsk forskning i verden, og mange biotek-startups udspringer af NIH-finansieret universitetsforskning. Der er tale om flere tusinde stillinger, der kan blive nedlagt med markante nedskæringer i bevillinger til både intern og ekstern forskning.

Hvis NIH’s samlede budget reduceres med f.eks. 10 % (det har været foreslået), svarer det til omkring 5 mia. USD mindre om året – hvilket kunne betyde 10.000 færre tilskudsbevillinger på tværs af USA. Det vil få langsigtede konsekvenser for biotek-startups pga. et fald i nye lovende teknologier fra universiteter, og venture-investorer bliver formentlig mere forsigtige, fordi pipeline-tilgangen svækkes. USA kan derfor miste sin førerposition på sigt inden for biomedicinsk innovation, hvilket giver Kina og (nok mere tvivlsomt) EU mulighed for at overhale på visse områder.

Den seneste konflikt med det prestigefyldte Harvard University kan potentielt også brede sig til andre universiteter og deres forskningsbevillinger.

Regulatoriske nedskæringer

FDA står også over for markante nedskæringer, hvis de foreslåede budgetændringer fra Trump-regeringen bliver gennemført. Der tales om tusindvis af stillinger, der kan forsvinde, og det har store konsekvenser for både biotekbranchen og sundhedssektoren generelt.

Færre ansatte i Center for Drug Evaluation and Research (CDER) og Center for Biologics Evaluation and Research (CBER) betyder længere sagsbehandlingstid. IND, NDA og BLA-ansøgninger vil tage længere tid og dermed kliniske forsinkelser og udsat markedsføring. Det kan presse biotekfirmaer, der er afhængige af hurtige godkendelser for at holde deres investorer varme og driften finansieret.

Især områder som celle- og genterapi/geneditering, som kræver tæt regulatorisk interaktion, kan blive hårdt ramt. Større regulatorisk risiko, længere tidslinjer til markedet og højere omkostninger ved at opretholde drift under usikkerhed vil formentlig betyde svækket investorinteresse for især tidlig fase selskaber.

De høje USA-medicinpriser under politisk pres

Hvis USA indfører bred priskontrol, samtidig med at NIH og FDA reduceres, kan det ryste hele fundamentet for amerikansk biotek. Det tunge og komplekse amerikanske distributionssystem mangler transparens og medvirker til de meget høje medicinpriser. De amerikanske politikere har over en længere årrække set PBMs som en vigtig årsag til de høje medicinpriser. Hvis de afskaffes, vil det formentlig reducere medicinpriserne uden at påvirke selskabernes profitmargin, men det bliver måske startskuddet til en længerevarende priserosion.

Mange amerikanske politikere er stemt for at tilnærme de amerikanske medicinpriser til det lavere europæiske niveau; f.eks. via et referenceprissystem som i Tyskland. Hvis det bliver tilfældet, vil det selvsagt få negative konsekvenser for den amerikanske bioteksektor. De offentlige refusionsordninger kan også blive påvirket af personalereduktionerne i CMS, som vil medføre langsommere sagsbehandling og usikkerhed i industrien mht. markedsadgang og patientdækning.

USA-Kina biotek samarbejde begrænses

Trump-administrationen har som bekendt et horn i siden på Kina, der ses som en trussel for amerikansk økonomi og USA’s globale førerposition. Kinesisk biotek ses også som en trussel, hvor der er blevet knyttet bånd imellem den amerikanske pharma- og biotekindustri og den kinesisk biotekindustri, som er i kraftig udvikling.

I de seneste 5–7 år har vi set et markant skifte, hvor amerikanske biotek- og pharma-selskaber i stigende grad har indlicenseret kinesisk-udviklede lægemiddelprojekter – ofte i tidlig fase og på relativt attraktive vilkår. Kinesiske projekter kan tit indlicenseres til lavere upfront betalinger end i tilsvarende vestlige deals. Det har været en måde for amerikanske firmaer at fylde pipelinen uden at sprænge budgettet – især i post-COVID-markedet med hårdere VC-terms.

Kinesiske selskaber vil gerne ind på det amerikanske marked, men mangler ofte den regulatoriske erfaring og kommercialiseringsstyrke. Derfor tilbyder de ex-Kina rettigheder mod kapital, milestones og royalty; med andre ord en win-win. Kinesiske biotekfirmaer som Summit Therapeutics, BeiGene, Innovent, Junshi, I-Mab, Legend, Hengrui m.fl. har opbygget stærke R&D organisationer.

Trump-administrationens signaler (og Kongressens bekymringer) tyder på:

- Øget kontrol med biotek-samarbejder med Kina

- Mulig begrænsning af data-deling, teknologi-transfer og supply chain-samarbejder

- CFIUS (Committee on Foreign Investment in the U.S.) har allerede blokeret visse transaktioner mellem amerikanske og kinesiske aktører

- Nye love kan forbyde eller begrænse brug af kinesiske CRO’er og dataplatforme, fx WuXi AppTec og BGI. En af de mest dynamiske, men nu også mest udsatte, transaktionstrends i global biotek er derfor i fare. Amerikanske biotekselskaber kan miste en værdifuld kilde til tidlig fase innovation især inden for onkologi, immunologi og biosimilars. På sigt kan der derfor udvikle sig en reel opdeling af den globale biotek-industri i to blokke med den vestlig sfære (USA/EU) overfor Kina og allierede. Det vil utvivlsomt skabe effektivitetstab, højere omkostninger og længere udviklingstider. Og dermed den stik modsatte udvikling af politikernes intentioner.

Konklusion

De nye politiske trends i USA lægger pres på biotek i USA, som vil få en afsmittende effekt på europæisk biotek. Europa har nok ikke det, der skal til for at overtage USA’s rolle indenfor R&D, når det gælder innovation, risikovillig kapital og en mindre imødekommende EMA-tilgang, når det gælder godkendelse af nye innovative lægemidler.

Den afdæmpede investorinteresse for biotekaktier i de seneste år er derfor i fare for at dykke yderligere, fordi afkast/risko bliver mindre attraktiv med længere udviklingstider og øget regulatorisk usikkerhed.

Aktiemarkedets favorisering af modne biotekselskaber med en solid track record vil formentlig blive endnu mere udtalt fremover og de ”svære” områder som f.eks. onkologi og sjældne sygdomme samt avancerede og dyre teknologier som celleterapi (CAR-T) og geneditering (CRISPR) får udfordringer på aktiemarkederne.

Lars Hatholt ejer amerikanske biotekaktier.

Lars Hatholt