Svenske Vitrolife udvikler, producerer og markedsfører produkter og systemer til in vitro fertilitetsbehandling (IVF). I slutningen af november i år gennemførte Vitrolife købet af genteknologivirksomheden Igenomix med det formål at skabe en komplet IVF-platform, der giver Vitrolife potentiale til yderligere at styrke sin position i et marked præget af langsigtet strukturel vækst, som ovenikøbet har rystet pandemien af sig.

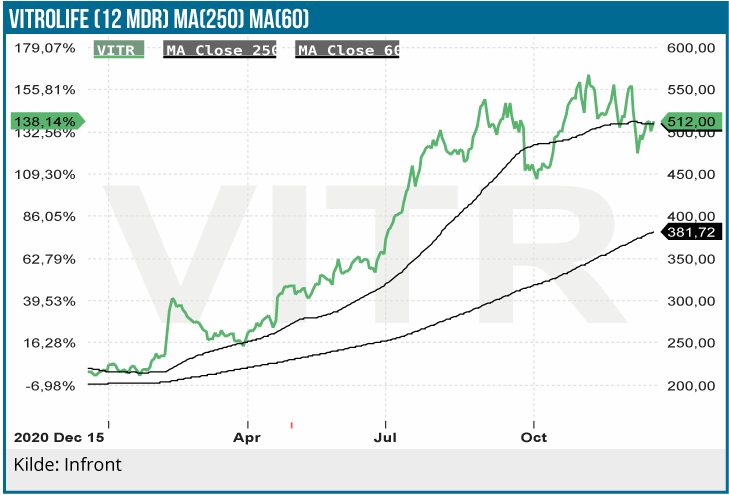

Vitrolife kan i år fejre 20 års jubilæum som børsnoteret selskab. De seneste 10 år er aktien steget med henved 10.000 %, og i 2021 er Vitrolife også kursvinder blandt de svenske large cap aktier med en stigning på 137 % år-til-dato. Fremtiden ser stadig lys ud, da markedet for IVF er blevet globalt og præget af strukturel vækst så langt, øjet rækker.

Selskabets målsætning er, at omsætningen i gennemsnit skal stige med ca. 20 % årligt over en treårig periode. Dette mål er dog ikke nået i den seneste treårsperiode, da væksten var negativt påvirket af nedgangen på IVF-markedet som følge af Covid-19-pandemien. Omsætningsvæksten blev derfor kun ca. 4 %. Virksomheden vurderer dog, at antallet af IVF-behandlinger nu er tilbage på samme niveauer som før pandemien.

Verdensmarkedet for assisteret befrugtning, set fra IVF-klinikkernes perspektiv, anslås til cirka 100-150 mia. SEK, hvoraf 10 % er indkøb af engangsprodukter og udstyr.

Igenomix-opkøb styrker IVF-platformen

Vitrolifes markedsandel vurderes til omkring 10 % af klinikkernes samlede indkøb af engangsprodukter og udstyr. Den relativt lave procentdel kan formentlig forklares med, at Vitrolife tidligere fokuserede på andre produkter end genetik, og kunder, der efterspurgte denne type produkter og tjenester, måtte købe dem andre steder.

Denne tilgang ændrede sig med opkøbet af genteknologivirksomheden Igenomix, der blev annonceret i juli og endelig gennemført ultimo november 2021. Igenomix udvikler og sælger tests ifm. reproduktiv genetik – dvs. tests som hjælper med at vælge det rigtige embryo (æg) og bestemme det optimale tidspunkt for opsætning. Via opkøbet af Igenomix er målet at skabe en global leder indenfor reproduktiv sundhedspleje med en platform, der dækker hele IVF-processen for de barnløse.

Vi ser positivt på, at Vitrolife nu styrker sin markedsposition yderligere og antager, at netop manglen på den type tjenester, som Igenomix tilbyder, er en af forklaringerne på, at Vitrolife ikke har opnået så stor vækst som håbet. Gennem opkøbet af Igenomix har Vitrolife nu mulighed for at udvide sin markedsandel ved at kombinere Igenomix’s udvalg af reproduktionsgenetiske test med sit eget produktsortiment for fertilitetsbehandling.

Den samlede Enterprise Value for Igenomix var 12,7 mia. SEK (1.250 mio. EUR), hvoraf halvdelen blev finansieret med nyudstedte aktier til sælgerne. En rettet emission til institutionelle investorer på 350 mio. EUR foruden banklån og Vitrolifes eksisterende kassebeholdning finansierede resten.

Igenomixs hovedkontor er i dag placeret i Valencia, Spanien og de to virksomheder vil fortsat fungere uafhængigt af hinanden, men det er næppe utænkeligt, at de over tid vil smelte mere og mere sammen.

Igenomix blev grundlagt i 2011 og havde ved udgangen af 2020 ca. 560 ansatte og 26 laboratorier. Salget fordeler sig over 80 lande, heraf Nordamerika med 34%, EMEA 40%, Latinamerika 15% og resten af verden 11 %.

Stærk vækst i 3. kvartal

Vitrolifes omsætning i 3. kvartal voksede fra 320 til 406 mio. SEK, hvilket svarede til 30 % stigning i lokale valutaer. Opsvinget var bredt funderet på tværs af alle fire geografiske regioner og alle tre divisioner sammenlignet med samme kvartal sidste år. Igenomix indgår ikke i 3. kvartal, da opkøbet først blev gennemført 30. november.

Igenomix er vokset med 28 % (CAGR) over de sidste fire år. Eksklusive salg af covid-test viste det seneste 12 mdr. regnskab en omsætning på 98 mio. EUR med et EBITDA på 26 mio. EUR, svarende til en EBITDA-margin på 26,5 %. I forrige regnskabsår (3.kvt. 2019 – 2. kvt. 2020) var salget eksklusive covid-tests 76 mio. EUR med et EBITDA på 16 mio. EUR og en EBITDA-margin på 21,1 %. 2. kvartal 2020 er dog selvsagt ikke en “normal periode” at sammenligne med, da det også var det mest ”pandemiramte” kvartal på IVF-markedet.

Opkøbet af Igenomix øger Vitrolifes salg og EBITDA med henholdsvis 85 % og 58 %. Hvis indtægten fra covid-test ekskluderes, vil den tilsvarende stigning være på henholdsvis 68 % og 42 %.

For 12 mdr. proforma-perioden (3.kvt. 2020 – 2. kvt. 2021) medfører opkøbet, at Vitrolifes samlede salg stiger med 1.200 mio. SEK til i alt 2.700 mio. SEK. I samme periode var Igenomix’ EBITDA på 356 mio. SEK, mens Vitrolifes EBITDA udgjorde 609 mio. SEK, hvilket resulterede i en samlet EBITDA for Vitrolife på 965 mio. SEK.

2. kvartal bekræftede et betydeligt opsving fra den meget svage sammenlignelige periode i 2020 på grund af pandemien. Normalt er 3. kvartal en periode med svag vækst på grund af ferietider, men i år leverede 3. kvartal en positiv overraskelse, og den gunstige tendens fra det foregående kvartal blev dermed forlænget. Både omsætning og EBITDA-margin var stærke, og opsvinget var endvidere jævnt fordelt mellem regionerne.

Trods pandemiforstyrrelser i USA, Storbritannien og Japan viste Vitrolife en solid præstation. Vi bemærker også, at den amerikanske situation er blevet bedre i løbet af de sidste uger.

På kortere sigt kan aktiekursen sandsynligvis blive drevet af, at situationen på det amerikanske marked er forbedret og af et udvidet produktsortiment, herunder genetiske tests.

Salgssynergier i fokus

Prisen for Igenomix kan virke høj, men kan delvist begrundes i forventede synergier mellem de to selskaber. Disse er dog ikke store på omkostningssiden, fordi Vitrolife ikke har samme type af laboratorier som Igenomix. Det skal dog understreges, at transaktionen på ”EBITDA per aktie” basis vil være “accretive” fra 2022.

Opkøbet kan give salgssynergier med andre produkter og tilbud gennem design af et helhedskoncept til klinikkerne, herunder medier, time-lapse (interval fotografering) og mikrolaser i kombination med Igenomix. Disse typer af synergier kan være strategisk vigtige for at styrke markedspositionen for den nye udvidede IVF-platform. De helt oplagte salgssynergier ligger også hos de klinikker/kunder, hvor det i dag kun er enten Vitrolife eller Igenomix, der er repræsenteret.

Vitrolife understreger også selv, at opkøbet er sket med henblik på vækst frem for omkostningssynergier. En vigtig del er udvikling af nye produkter og tilbud til klinikkerne. Der vil være interessante muligheder for f.eks. at kombinere genetisk testning med time-lapse og for at bruge forskellige AI-metoder, der allerede bruges i time-lapse i dag.

Kursmål og anbefaling

Covid-19-pandemien resulterede i en meget svag vækst i 2020. Vitrolifes justerede EBITDA i 3. kvartal 2021 var på linje med forventningerne og afspejlede dermed budskabet fra 2. kvartal om, at det globale IVF-marked fandt tilbage til de præ-pandemiske niveauer, hvilket var med til at drive en organisk vækst på 30 %.

Målet med opkøbet af Igenomix er at skabe en global spiller, der dækker hele IVF-processen. Vi ser opkøbet som et vigtigt skridt, der styrker Vitrolife med en ny teknologi, der kan styrke vækstpotentialet og imødegå den globalt stigende efterspørgsel inden for markedet for fertilitetsdiagnostik.

Vi vurderer, at opkøbet vil stimulere væksten i koncernen. Den forventede omsætningsvækst for de tre regnskabsår (2021, 2022 og 2023) udgør henholdsvis 28,6 %, 99,7 % og 17,3 %, mens EPS-værdien stiger fra 3,9 SEK i 2021 over 4,9 SEK i 2022 til 5,8 SEK i 2023.

Dette modsvarer P/E-værdier på 183,2, 104,8 og 90,1. Disse P/E værdier er uden tvivl høje i forhold til resten af markedet, men de viser også med tydelighed, at indtjeningsvæksten bliver høj i de kommende år, og herigennem sænkes P/E, hvis aktiekursen står stille. Den høje P/E indikerer også i sig selv, at markedet har høje forventninger til Vitrolifes fremtidige vækst. Investorerne har i flere år været villige til at betale dyrt for vækst, og hvis Vitrolife fortsat kan levere dette , er der ingen grund til at tro, at investorerne vil kunne lide aktien mindre i fremtiden.

Siden opkøbet blev annonceret i juli, er aktiekursen steget med rundt regnet 25 % fra kurs 400 SEK til dagens niveau omkring 500 SEK, hvilket i sig selv også indikerer, at investorerne har taget positivt imod opkøbet.

På risikosiden vil vi særligt fremhæve Kina, som er et stort og betydningsfuldt marked for Vitrolife. Landet har dog en meget kompliceret reguleringsramme og en politik, der har til formål at stimulere indenlandske produkter. For at få succes på markedet skal produktsortimentet være bedre end de kinesiske produkter.

Et makroøkonomisk risikoelement kommer af selskabets status som vækstselskab, når vi tager et mere overordnet syn på markedet og måske der kigger ind i fortsatte rentestigninger.

Når vi har afvejet alle faktorer vedrørende vækst og risici, bliver vores samlede vurdering en købsanbefaling med kursmål 605 SEK.

Andrea Backlund

Kurs på anbefalingstidspunkt: 510 SEK

Kursmål: 605 SEK

Analysedato : 15. december 2021

Vitrolife og markedet

Fundamentet for svenske Vitrolife blev lagt i 1994 med virksomheden Scandinavian IVF Science AB og en efterfølgende fusion med Xvivo Transplantation Systems AB i 1999. Virksomhedens vision er at “Opfylde drømmen om at få børn.”

Hele 10-15 % af alle par i den fødedygtige alder lider i dag af fertilitetsproblemer. Ved at tilbyde omfattende løsninger til vellykket reproduktion, ønsker Vitrolife at hjælpe barnløse til at opnå succesfulde behandlingsresultater. Mere end 10 % af omsætningen geninvesteres i R&D for hele tiden at udvikle og forfine produkt- og serviceudbuddet.

Hvert år hjælper Vitrolife med mere end 2 millioner IVF-behandlinger. Produkterne spænder fra oocytudvinding til embryooverførsel, dyrkningsmedier og kryokonservering. Vitrolifes kunder består af private og offentlige klinikker, hospitaler og laboratorier.

Verdensmarkedet for assisteret befrugtning, set fra IVF-klinikkernes perspektiv, anslås til cirka SEK 100-150 milliarder, hvoraf 10 % er indkøb af engangsprodukter og udstyr.

Organisation, strategi og bæredygtighed

I dag består Vitrolife primært af de tre divisioner Consumables (59 %), Technology (31 %) og Genomics (8 %).

Koncernen har omkring 400 ansatte med hovedkontor i Gøteborg og sælger sine produkter på mere end 110 markeder gennem et netværk af datterselskaber og distributører i de fire regioner EMEA (Europa, Mellemøsten og Afrika), Nord- og Sydamerika, Asien og Japan og Oceanien.

Virksomhedens strategi fokuserer på at skabe:

• En bæredygtig struktur og drift i overensstemmelse med FN’s 17 verdensmål

• Salgsudvikling for at kunne tilbyde skræddersyede løsninger

• En konkurrencedygtig og omfattende produktportefølje med effektiv support og service

• Innovativ forskning og udvikling samt effektiv produktion

• Strategiske samarbejder og opkøb

Vitrolife er forpligtet til at gøre en reel forskel for en bæredygtig fremtid ved at sikre en langsigtet forretningsudvikling, der er i overensstemmelse med FN’s 17 verdensmål.

Vitrolife arbejder indenfor et meget følsomt område, og derfor er det oplagt at bæredygtighedsarbejdet også er centralt for koncernens langsigtede konkurrenceevne, lønsomhed og ansvar.

Vitrolife er certificeret som “Nasdaq ESG Transparency Partner”, en certificering, der tildeles Nasdaq-børsnoterede virksomheder, der har aktivt bæredygtighedsarbejde og relateret rapportering.