Regnskabet for 3. kvartal blev aflagt midt i sommerferien, og hvis man tager de negative briller på, var det måske ikke kun sommerens skyld, at der denne gang f.eks. kun var spørgsmål fra 5 analytikere. Man er i gang med et transformationsår, og først i næste regnskabsår skal man begynde at vise hvad den kommende vækstforretning kan på både top- og bundlinje. Det løftes sløret lidt for, når årsregnskabet fremlægges d. 14. oktober, og det kan godt blive ganske interessant.

3. kvartalsregnskabet ligner lidt en gentagelse af halvårsregnskabet i april, men med små ændringer i rollebesætningen og en organisk vækst, der faldt til 4%, mens væksten i de første 9 mdr. nåede 9%. At der ikke var væsentlige overraskelser, ser vi tydeligt i konsensusestimaterne, som overhovedet ikke er ændret efter 3. kvartalsregnskabet.

Det kinesiske yoghurt-marked er stadig i tilbagegang, men det er måske ved at bunde ud. I det hele taget var det et lidt svært kvartal, fordi sammenligninstallene for 3. kvartal 2020 i overvejende grad var sværere. 3. kvartal (marts-april-maj) hos Chr. Hansen faldt nemlig meget præcist sammen med pandemiens første bølge i 2020 og de mange nedlukninger og hamstringeffekt – også hos virksomhederne. Udover de svære sammenligningstal rammes man også i nogle områder af lagertilpasninger.

Den organiske vækst for helåret blev fastholdt på 6-8%, men sandsynligheden synes størst for at lande i den høje ende. Forklaringen på det er i særlig grad, at den største division FoodCultures and Enzymes (FC&E) har lidt bedre momentum i øjeblikket, end det var tilfældet for et par måneder siden. Omvendt er den ellers stærke Health & Nutrition-forretning lidt i modvind pga. bl.a. lagertilpasninger og lidt påvirkning fra den råvaremangel, der hersker globalt pt. Det gør ikke helt så meget, når FC&E er klart den største division og dermed slår kraftigst igennem i den samlede forretning.

Stadig ”organisk vækst” fra valutajusteringer

Det tæller også positivt for væksten i regnskabet, at effekten fra ”eurobased pricing” for helåret nu præciseres til 3% mod tidligere 2-3%. Det er ikke nogen stor justering, men den tæller alligevel lidt i det samlede regnestykke, når udfaldsrummet for i år er indsnævret til 6-8%, og de første 3 kvartaler har leveret 8% vækst. I praksis er det, som vi har skrevet de sidste par gange, en valuta-justering fremfor egentlig ”ægte” organisk vækst.

Frasalget af Natural Colours er gennemført ultimo marts, og i maj har man som lovet udbetalt et ekstraordinært udbytte på 6,54 kr. per aktie eller ca. 116 mio. euro i alt. Den øvrige – og største – del af salgsprisen på ca. 800 mio. euro er brugt til at nedbringe gælden. Efter en kortvarig stigning ovenpå de seneste opkøb er selskabets nøgletal for gearing (nettogæld/ebitda) derfor nedbragt fra 3,7 til ca. 2,3.

Trods de seneste udfordringer på opkøbsfronten, hvor primært østrigske Jennewein er kommet med et par negative overraskelser omkring markedsvæksten og problemerne i produktionen, ligger alle 3 opkøb til at levere et resultat indenfor den seneste forventning, dvs. ca. 100 mio. euro i omsætning og et EBITDA-resultat, der faktisk nu ser ud til at blive 5 mio. euro bedre end forudsat tidligere i år. Det er småtterier i det store billede, men bestemt et tegn på at der er luft til skuffelser i regnskabet, uden at man nødvendigvis skal til at ændre på guidance for helåret så langt inde i regnskabsåret.

Overordnet set er 2020/2021 regnskabet stadig et klart transformationsår, hvor frasalget og den efterfølgende udskillelse af Natural Colours har taget fokus sammen med den milde brandslukning blandt de mindre opkøb, som også har tæret på kræfterne og ressourcerne i organisationen.

Høj bundlinjevækst?

Ser vi længere frem, er der udsigt til en årlig 2-cifret bundlinjevækst i de kommende 3 år på 10-17%. Den drives dog især af margin-forbedringer, for lige nu ligger der ifølge konsensusestimaterne kun forventninger om en omsætningsvækst på 6,6% – 7,1% og 4,8% for de kommende 3 regnskabsår. Det er lidt i underkanten af den officielle målsætning eller ambition om midt-til-høj encifret vækst, og i hvert fald lavere end for et par år siden, hvor Chr. Hansen ”altid” leverede omkring 10%.

Margin-forbedringen over de næste par år kan man måske mere præcist beskrive som et margin-comeback, for de 3 nylige opkøb har trukket hele koncernens margin ned til et nyt og lavere udgangspunkt. Over de næste par år skal marginen i de tre opkøb løftes til det hidtidige koncernniveau.

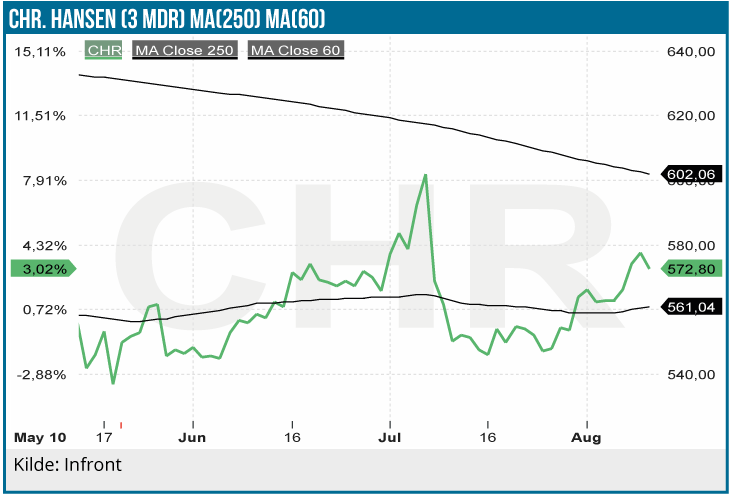

Vi kigger især frem mod 4. kvartalsregnskabet d. 14. oktober, hvor vi får mere tydelige indikationer af, hvad det nye og mere fokuserede Chr. Hansen kan drive det til fremover. I første omgang bliver det nok en mere rolig tilgang, hvor der er plads til at overraske positivt henover året. Det medfører, at vi nu i det små begynder at kikke opad igen, når det kommer til aktiekursen. I første omgang kigger vi efter en aktiekurs på 600 DKK, selvom P/E fortsat ligger på den høje side af 40 for indeværende regnskabsår. Indtil videre berettiger det fortsat kun til en Neutral anbefaling.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 565 DKK

Kurstarget: 600 DKK (6 mdr)

Analysedato: 9. august 2021