Økonomisk Ugebrev havde fornøjelsen af at byde velkommen til 5 selskaber på årets sidste ØU Life Science Investor Konference d. 24. november i Symbion. Det var et spændende og alsidigt program med både mindre og store virksomheder, samt et delvist internationalt islæt i form af amerikansk-noterede Evaxion Biotech.

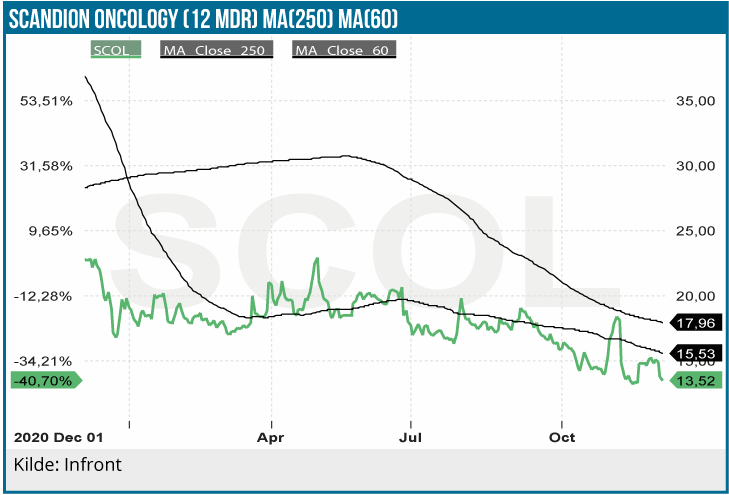

Scandion Oncology: Vigtige data sommeren 2022

Fra Scandion Oncology præsenterede President & CEO Bo Rode Hansen sidste nyt fra selskabet, og opdaterede på den ”professionalisering” af selskabet, der har stået på det seneste år efter ledelsesskiftet og emissionen på over 200 mio. SEK sidste år. Antallet af medarbejdere er øget fra 5 til 15, og der er etableret et scientific advisory board med store internationale key opinion leaders.

I forhold til de seneste nyheder fra selskabet, gav Bo en uddybende forklaring på forsinkelsen af det seneste studie i bugspytkirtelkræft (PANTAX). De tyske myndigheder har stillet krav til studiets forløb, hvilket betyder at et patientforløb groft skal afsluttes førend et nyt kan sættes i gang – også kaldet staggered design. Dermed kan man ikke have mange patienter i gang med behandling simultant. PANTAX-studiet udlæser de første data i 2.-3-. kvartal 2022.

Selskabets fremmeste studie CORIST (colorectal cancer) er nu i fase 2, og der ventes også data i 2.-3.kvartal 2022. Her fokuseres der nu på patienter med RAS wild-type, fordi der i første del af studiet har været indikationer på, at disse patienter responderer bedre på behandlingen. Der er i hvert fald klare data, som underbygger, at disse patienter har modtaget behandling i længere tid end patienter med en anden type tumor, og det kan man godt tage som en indikation af at de responderer bedre på behandlingen, selvom det naturligvis var et fase 1 studie, hvis primære mål er at undersøge bivirkninger og dosis.

Se hele Bo Rode Hansens præsentation her

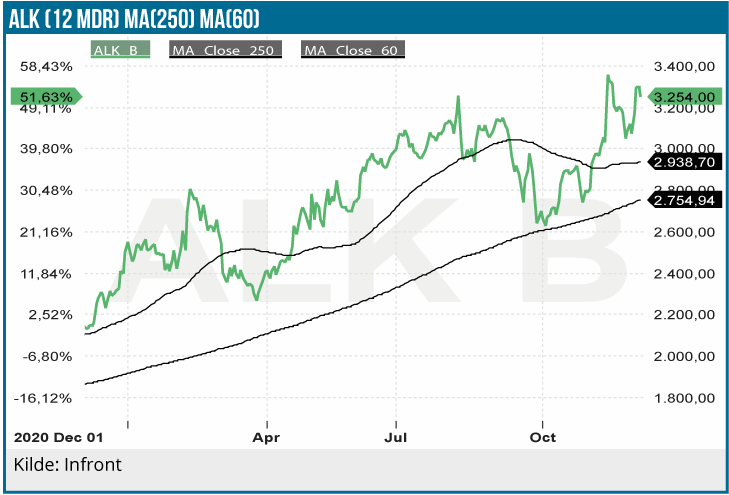

ALK: 25% margin i 2025?

ALK præsenterede også sin investeringscase, og her er hovedbudskabet fortsat, at der potentielt kan være vækst, så langt øjet rækker. Man har i dag 40% af et hjørne på 1% af allergi-markedet, og vækstmulighederne er således ganske store, hvis man bevæger sig videre ud i nye allergier. Her står fødevareallergi øverst, og kan man på sigt adressere 5-10% af markedet er det klart, at vækstmulighederne er store og langvarige.

På kortere sigt stiles der mod en EBIT-margin på 25% i 2025, og i forhold til dagens niveau på ca. 10% er det naturligvis en markant forbedring. Den skal hovedsageligt komme i hus via det kontinuerlige omsætningsløft, hvorved man i høj grad høster stordriftsfordele ved at kunne fastholde en nogenlunde uændret base af faste omkostninger. Derudover hjælper det på helt kort sigt, at flere større R&D-projekter (kliniske studier) afsluttes i løbet af næste år, og det påvirker også omkostningsniveauet fremadrettet.

Se hele præsentationen ved Per Plotnikoff her.

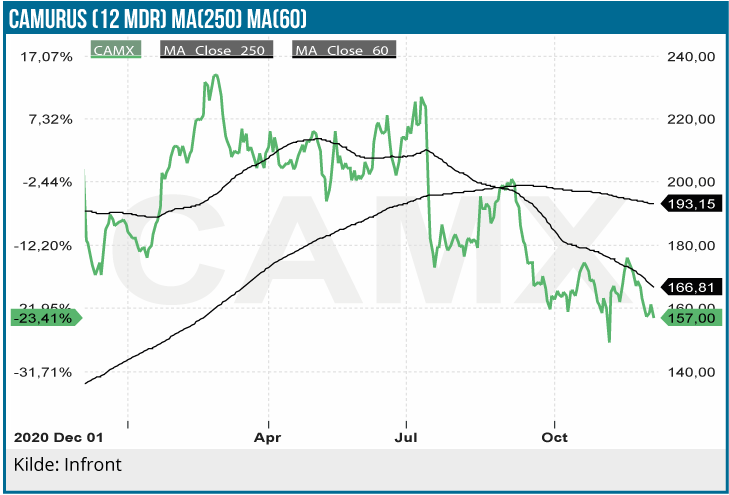

Camurus: Godkendelse i USA lige om hjørnet

Vi havde nemlig også fornøjelsen af at byde velkommen til Chief Business Development Officer Fredrik Joabsson fra Camurus. Selskabet er mere dybtgående behandlet i analysen andetsteds i denne udgave af ØU Life Science, men vi sad på redaktionen klart tilbage med indtrykket af et selskab, som ser ud til at eksekvere pænt på den kommercielle lancering og dermed er på rette vej til at indfri det kommercielle potentiale.

Vi kan i på trods af covid-19 se en pæn vækst i selskabets omsætning, og det blev også konstateret, at selskabets kassebeholdning på ca. 400 mio. SEK vil kunne bringe selskabet hele vejen til ”profitabilitet”. Som det fremgår af præsentationens slide 8 er væksten stabil, og det seneste kvartal viser en omsætning på 152 mio. SEK. Med en omkostningsbase på ca. 600 mio. SEK årligt kan man tydeligt se vejen til profitabilitet, omend en kassebeholdning på 400 mio. SEK i et selskab med en markedsværdi på 9 mia. SEK selvfølgelig godt kan virke en anelse til den lave side. En forventet milepæl på 35 mio. USD ved amerikansk godkendelse i december vil dog hjælpe betydeligt herpå.

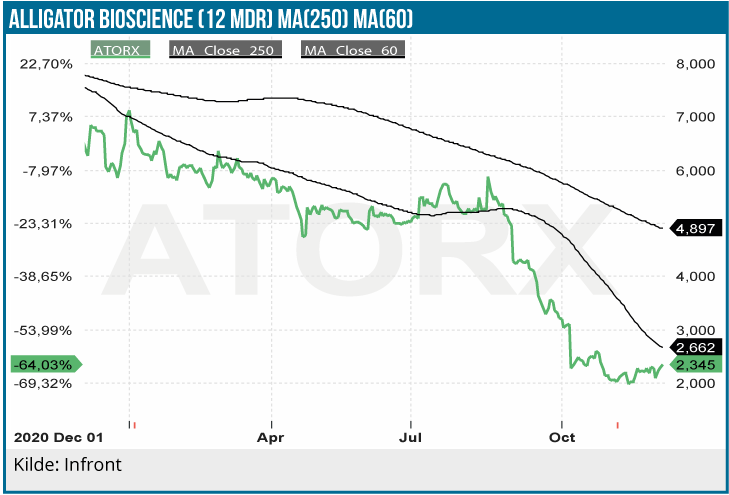

Alligator Biosciences: Tydeligere vej frem

CEO Søren Bregenholt har nu siddet et halvt års tid i chefstolen i emissionsaktuelle Alligator Biosciences, og de første aftryk fra hans hånd er ved at kunne ses. Fokus i pipelinen er i første omgang på mitazalimab, som efter lidt forsinkelse er startet i fase 2 studie i bugspytkirtelkræft i efteråret. De første safety-data forventes i 1. kvartal 2022, mens de mere vigtige interim data forventes i slutningen af 2022. Et andet fase 2 studie ventes opstartet i 2.-3. kvartal næste år, men her er indikationen ikke fastlagt endnu – gastric cancer er dog en oplagt mulighed.

Efter et par år, hvor man som investor måske har haft lidt svært ved at se en klar vej fremad for selskabet, synes der nu at være noget lidt mere håndgribeligt i udsigterne for de næste par år. Selskabet har efterfølgende den 1. december offentliggjort det endelige udfald af fortegningsemissionen – den blev overtegnet og Alligator kan dermed sætte 257 mio. SEK ind på bankbogen før omkostninger. Det bør bringe ro på finansieringsfronten og måske dermed også på aktiekursen, der bestemt har været presset af frygten for udvanding.

Se hele Søren Bregenholts præsentation her

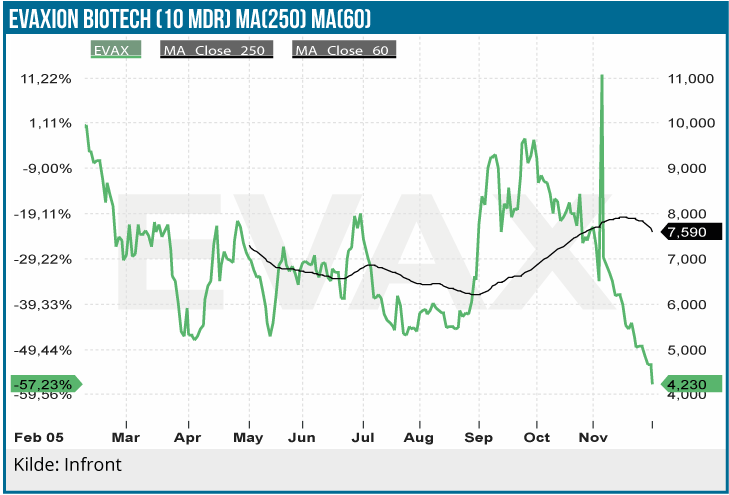

Evaxion Biotech: Krydsfeltet mellem biotech og IT

Konferencens sidste indslag var lidt af en sjældenhed – i hvert fald på ØU Life Science investor konferencerne, idet danske Evaxion Biotech præsenterede sin investeringscase. Det specielle består i, at selskabet er noteret på den amerikanske Nasdaq børs, og som sådan ikke er en del af vort normale nordiske Life Science univers. Til gengæld er det selvfølgelig interessant at høre fra et lokalt selskab med en interessant investeringscase, der lægger sig midt i det interessante krydsfelt mellem IT og Biotech med brugen af AI (kunstig intelligens) og big data.

Med hjælp fra AI og big data kan selskabet udvikle lægemidler, der er målrettet den enkelte patient. De tidlige kliniske data er bestemt interessante, men det er vigtigt at være opmærksom på, at selskabets fremmeste kandidat (EVX-01 i melanoma) kun har data fra 9 patienter i fase 1/2a at støtte sig på. Den vigtige validering af potentialet og virkningsmekanismen kan derfor først for alvor komme i det fase 2b studie i kombination med Keytruda, der er ved at blive igangsat i samarbejde med Merck.

Studiet forventes at indrullerede første patient i det nye år og der vil først være interim dataudlæsning i 2 halvår 2023, hvilket selvsagt stiller krav til investorernes tålmodighed undervejs. Vi lagde også mærke til selskabets klare udmelding om, at man ikke vil være et pharma-selskab, og i stedet vil gå benhårdt efter en udlicensering eller partnerskab for alle lægemiddelkandidater efter fase 2b.