Vi ser usikkerheden om indrulleringstakten som værende aftaget noget, selvom nyheden fra Infant Bacterial Therapeutics (IBT) om en pause i ”The Connection Study” flytter vores base case for et studie-slut ind i 1. kvartal 2023. Der er dog næsten ingen buffer i vore antagelser, hvilket betyder, at IBT skal løbe stærkt, studiet skal genoptages i september og ingen yderligere COVID nedlukninger må tilkomme, for at kunne nå i mål i 1. kvartal 2023. Vi fastholder KØB og kursmål SEK 200 grundet selskabets underliggende værdi og fortsat udsigt til mulige de-riskende data om selskabets tidslinier over de kommende par måneder.

IBT fremlagde regnskab d. 13. august, hvor selskabet både fortalte om fremdrift i patient-indrulleringen trods fornyet indvirkning fra COVID og bibeholdt forventningen om færdiggørelse af det pivotale Fase 3 studie “The Connection Studie” i løbet af 2022. Studiets forventede data-readout blev officielt udskudt i februar 2021 efter længere tids svag indrullering.

I regnskabet berettede IBT, at man per rapportdagen (14. august) netop havde indrulleret patient nummer 500, og at man forventede at ramme 600 patienter i 3. kvt., dvs. senest 6 uger senere.

Kigger vi på de datapunkter i forhold til vores model (se også nr. 12/2020) for indrulleringen, lå IBT ved udgangen af maj måned på ca. 370 patienter. Før dette lå det seneste hårde datapunkt den 10. februar 2021, hvor man rapporterede om patient nummer 300. Samtidig rapporterede IBT, at indrulleringstakten “mere end tredoblede” i 2. kvt. ift. 1. kvt., at næsten 80% af patienterne hidtil havde været amerikanske, og at man havde 77 aktiverede sites (75 ved 1. kvt.2021). Yderligere fortalte IBT, at man pt. havde 61 sites som havde indrulleret mindst 1 patient ift. 51 ved 1.kvartalsrapporten.

Vi ser flere interessante aspekter ved IBT-opdatering på indrulleringen. Tager vi kun udgangspunkt i IBT’s egne aflagte data, så er indrulleringen steget fra 300 til 500 på 6 måneder (10 feb. til 14 aug.), dvs. et gennemsnit på 33 patienter om måneden. Samtidig sigter man efter at indrullere 100 patienter over de næste 6 uger (14 aug. til slut-september), dvs. en månedstakt på ca. 66.

Der er dog flere aspekter, vi skal have in mente, bl.a.

1) at antallet af sites og specielt antallet af aktive sites er øget igennem perioden

2) at indrulleringstakten også er øget, dvs. den har sandsynligvis været meget lav i begyndelsen, hvorefter tempoet er steget

3) at der sandsynligvis er tilkommet en øgning i indrulleringen efter det første sikkerheds review blev foretaget ved 300 patienter indrulleret (februar)

4) en fordobling af den mulige patientpool ved ekspansion af vægtkravet til patienterne fra 750-1000 gram til nu 500-1000 gram.

Studiepause annonceret 25. august

Torsdag 25. august annoncerede IBT overraskende, at indrulleringen af de mindste patienter (500-750 gram) var sat på pause “In accordance with the study protocol and clinical observations”. IBT fortsætter med at dosere de allerede indrullerede

500-750 gram patienter og indrullerer i 750-1000 gram gruppen. Det blev også oplyst, at siden 29. april er 68 patienter i 500-750 gram gruppen inkluderet i studiet.

Meddelelsen fra IBT efterlader usikkerhed, men vi vurderer, at det, der er sket, er, at IBT som en del at ekspansionen af inklusionskriterierne (så 500-750 gram patienter kan deltage), har igangsat et innovativt og automatisk safety system for at sikre hurtigere identifikation af eventuelle problemer.

Dette system har nu udløst en advarsel om, at noget er foregået, men IBT kender ikke årsagen, da data naturligvis er blændede. Det betyder også, at der endnu ikke har været en menneskelig hånd inde over datasignalet til f.eks. at affeje det, såfremt det tydeligvis er grundet i åbenlyse fejl.

Som altid i disse studiepauser kan vi som outsidere kun gætte om årsagen, der kan være alt fra alvorlige og studieafsluttende til ubetydelige og næsten ligegyldige. Det, vi dog ved, er, at

1) i februar bestod IBT et safety review fra de første 300 patienter i 750-1000 gram gruppen, hvilket giver et fingerpeg om, at IBP-9414 sandsynligvis har en relativt ren profil i de mere udviklede børn

2) når signalet udsendes på baggrund af “kun” 68 indrullerede patienter, er gruppen så lille, at problemer i kun få patienter kan trigge det automatiske pausesignal. I en større population kunne sådanne events være fløjet under radaren.

3) Generelt er patienter i 500-750 gram gruppen markant mindre udviklede og mere skrøbelige end børn i 750-1000 gram gruppen. Dette åbner for, at sygdomsbilledet i 500-750 gram gruppen er anderledes, og at de rammes af andre og mere alvorlige problemer. Heriblandt kan nævnes, at dødeligheden generelt i 500-750 gram gruppen er markant højere end i 750-1000 gram gruppen. IBP-9414 kan muligvis påvirke denne gruppe børn anderledes and 750-1000 gram gruppen, men når alt kommer til alt, er IBP-9414 et probiotika-tilskud til tarmen, og intuitivt virker risikoen ved brugen af produktet lille.

DMC skal undersøge data

Som investorer er kliniske pauser et alvorligt signal, vi skal have respekt for, men når vi vurderer IBT’s pause er det værd at huske, at IBT’s safety system ser meget mere fintfølende ud i forhold til andre kliniske udviklingsprogrammer. IBT har bl.a. valgt dette set-up grundet den meget sensitive og følsomme patientgruppe.

Vi vurderer, at der er en noget højere mulighed for, at netop dette IBT safety signal kan vise sig at være en non-event i forhold til, hvad vi normalt ville forvente, når vi ser en sådan safety pause.

IBT arbejder nu på hurtigst muligt, sandsynligvis i september måned, at få Data Monitoring Committee (DMC) til at mødes og kigge på data. Vi kan ikke vurdere, hvad der sker herefter, men mavefornemmelsen er, at dette signal sandsynligvis skyldes sensitiviteten i det automatiske system og den meget skrøbelige patientgruppe, mere end det skyldes IBP-9414.

Udfaldsmulighederne af DMC-mødet virker til at være

1) ingen problemer, og studiet kan køre videre, sandsynligvis kan denne konklusion drages relativt hurtigt grundet det lille patientgrundlag.

2) 500-750 gram gruppen stoppes eller modificeres

3) hele The Connection Study påvirkes.

Såfremt vi ser udfald 2, da vil 750-1000 gram gruppen kunne forsætte og IBT fortsat have et Fase 3 studie. Udfald 3 virker klart mindst realistisk, da 750-1000 gram gruppen fik ok-tegnet fra DMC i februar på baggrund af 300 patienter.

Vi ser derfor udfald 1 som klart den mest realistiske mulighed. Det er også værd at overveje muligheden for, hvorvidt pausen i 500-750 gram gruppen påvirker hospitalernes appetit for at deltage i 750-1000 gram studiet.

Er 2022 stadig realistisk?

De aflagte patientdata fra kvartalsrapporten samt pausen i 500-750 gram gruppen giver os mulighed for at opdatere vores indrulleringsmodel. Og kigger vi på vores modellering, så ser vi, at IBT ligger og trender imod ca. 60 patienter i august ift. ca. 50 i juli og ca. 40 i juni. August vil være negativt påvirket af manglende 500-750 gram patienter i den sidste uge af måneden. I 1. kvt. 2021, og igennem store dele af 2020, lå disse tal sandsynligvis omkring 10 per måned. Der er således lang vej til de 2.158 patienter, som hele studiet kræver.

Laver vi en fremskrivning, skal IBT vækste antallet af månedlige patienter til omkring 120 ved peak for at kunne nå en færdig indrullering i 2022. På clinicaltrials.gov står, at IBT selv estimerer studiet til at færdiggøres i november 2022. IBT’s antagelse om en færdiggørelse af studiet i 2022 blev dog givet inden pausen i 500-750 gram patientgruppen. Vi forudsætter nu en 1-2 måneders påvirkning på studiet, og det skubber dermed vores base case for færdiggørelsen ind i 1. kvt. 2023.

I vores antagelser ligger bl.a., at IBT formår at øge indrulleringen per center til op imod 1,5 patient per måned. For august forventer vi, at dette tal er omkring 0,8 (ca. 60 patienter fra 77 aktiverede centre) og faldende til ca. 40 patienter eller 0,5 per center i september grundet pausen i 500-750 gram gruppen

Vi holder fast i vores syn om, at ultimo-2022 er et opnåeligt mål for IBT, men at vores base case nu hedder 1. kvt. 2023, samt at selskabet skal eksekvere på indrulleringsstrategien, og at der ikke plads til yderligere COVID-problemer. Uden pausen i 500-750 gram gruppen ville en ultimo-2022 færdiggørelse have været en mulighed, men med en betydende risiko for spill-over ind i starten af 2023.

Vi bygger bl.a. vores syn på

1) IBT øgede antallet af aktive sites til 61 i 2. kvt. fra 51 i 1. kvt. Hvis vi laver en back-of-envelope beregningsøvelse om, at disse 10 nye aktive sites initielt kun har tilvejebragt et fåtal patienter i 2. kvartal, så kan den “underliggende” indrulleringstakt på de eksisterende sites have ligget på 1,2-1,3 patient per måned.

2) Tager vi i betragtning, at der er en overrepræsentation af patienter fra amerikanske sites (dvs. implicit at europæiske sites ligger dårligt, og at så mange som 1/3 af alle sites dermed kraftigt underbidrager), så ligger vi sandsynligvis med en stor gruppe af kerne-sites (i USA), som i dag allerede ligger på den nødvendige indrulleringstakt. Dette indikerer for os, at svagheden i indrulleringen ikke skyldes en eventuel usikkerhed hos centrene omkring produktet. Det ligger dermed i IBT’s egne hænder at nå guidance ved at holde fokus på, at centrene leverer patienterne.

3) De nye inklusionskriterier ser ud til at have bidraget hurtigt og kraftigt til indrulleringen, og det selvom meget er sket henover sommeren, hvor det traditionelt er svært at tilgå sites.

Investorerne skal dog også have i tankerne, at løftet i indrulleringen er kommet samtidig med, at den seneste COVID-bølge er skyllet indover centrene. Bliver COVID-nedlukningen forværret, kan en ny udskydelse blive nødvendig, da der ikke ser ud til at være en buffer i IBT’s indrulleringsplaner. Og specielt er det værd at have i tankerne, at den nødvendige fremtidige forbedring af indrulleringstakten i høj grad skal komme af europæiske centre, hvilket stiller krav til specielt lande som Ungarn og Spanien (hvor flere aktive sites ligger).

Påvirkning på aktiecasen

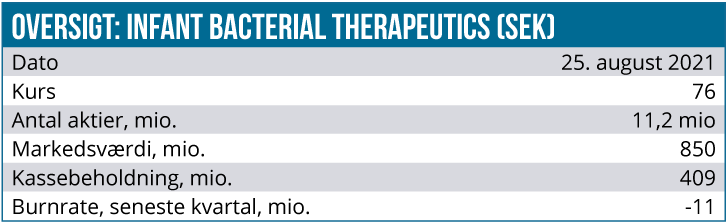

Der er rigtig meget, vi kan lide ved IBT, og det er næppe nogen overraskelse. Vi nævner i flæng: et upartnered lead asset, der er first-in-class imod en high-impact sygdom til en høj-fokus patientgruppe, som idag ikke har lægemidler til rådighed. Samt en meget lav værdiansættelse på 850 mio. SEK trods en god kasseposition på ca. 400 mio. SEK, der giver IBT fin fleksibilitet til at optimere tidspunktet for en mulig næste kapitalrejsning.

Aktien ser ud til pt. at handle til næsten-maksimal usikkerhed hos investorerne om

- validiteten af tidslinien for studiet

- pausen i 500-750 gram gruppen

- usikkerhed om, hvordan den nylige ekspansion af inklusionskriterierne i studiet påvirker muligheden for positive data i studiet.

Vi vurderer, at IBT fortsat ligner en case med over-normal sandsynlighed for positive Fase 3 data, hvilket giver et stærkt grundlag, når aktien arbejder sig igennem 2021 og 2022, og tidslinierne de-riskes, og data readout kommer tæt på.

Vi fastholder anbefalingen KØB og kursmålet på 200 SEK.

Morten Larsen

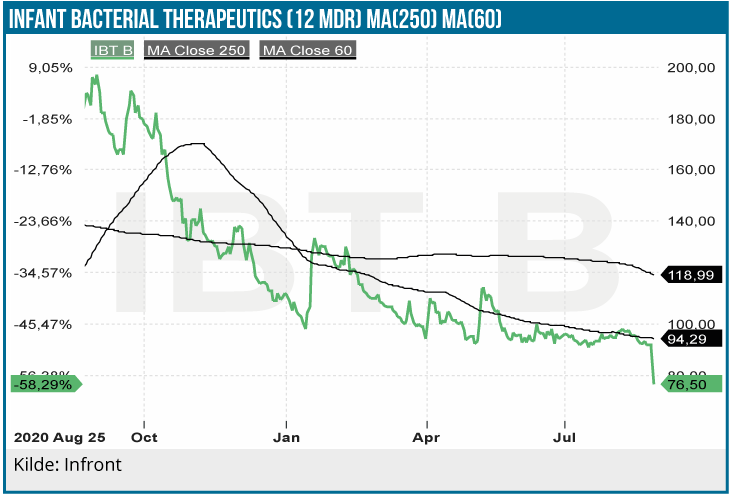

Kurs på analysetidspunkt: 76 SEK

Kursmål: 200 SEK

Analysedato: 25. august 2021

Morten Larsen ejer aktier i Infant Bacterial Therapeutics (IBT)