Det var næppe en stor overraskelse, men nu rammer fortidens succes for alvor GN Audio, som nu går ned i vækstgear. Koblet med fortsatte covid-udfordringer på høreapparatsmarkedet er usikkerheden om 2. halvår større end tidligere, og der er stort fokus på, om GN Hearing bliver nødt til at nedjustere. Til gengæld er det også værd at notere insiderkøb.

Man behøver ikke at kigge længe på aktiekursfaldet på næsten 15 % ovenpå regnskabet for at konstatere, at investorerne bestemt ikke tog vel imod regnskabet fra GN Store Nord. Overskrifter om organisk vækst på 95 % i Hearing og 32 % i Audio var ikke nok til at indfri de godt vante investorer – i hvert fald ift. Audio, som de seneste mange kvartaler har leveret imponerende 2-cifrede vækstrater. For Hearing er historien noget anderledes, og her er fokus på, om eller hvor hurtigt man kunne nå tilbage til niveauet før covid.

Ingen tiltro til Hearings årsforventning

Efter en maratontelefonkonference på næsten 1½ time står det tydeligt, hvad analytikerne og investorerne i øjeblikket har fuldt fokus på. For Hearing blev der boret længe i baggrunden for, at forventningerne til helåret blev fastholdt, især ift. den igangværende delta-bølge, som har konsekvenser vidt og bredt. Bl.a. er den igangværende nedlukning i Japan et betydeligt problem, for Japan er Hearings næststørste enkeltmarked. I USA har den vigtige VA-salgskanal (for krigsveteraner) strammet restriktionerne for fysisk fremmøde resten af året. Det var også vores indtryk, at der blev svaret en anelse undvigende på de mange spørgsmål om forventningen til 2. halvår.

Samlet set er det svært at se, at der ikke ligger en nedjustering i kortene, for GN Hearings egen forventning om en organisk vækst på mindst 25% i år bygger på en forudsætning om, at 2. halvår bliver normaliseret – dvs. index 100 ift. 2019. Det er tydeligt, at der nu ikke er tiltro til at den forventning kan indfries i år – også selvom det blev bekræftet, at det niveau på index 90, som er nået i 2. kvartal, var på linje med de interne planer. Hearing-ledelsen henviste også flere gange til hastigheden af et eventuelt comeback, når der åbnes op. Det kan være en valid pointe, men vi må også konstatere, at jo længere tid der går med de nu værende forhold, jo mere skal der indhentes i resten af året, og jo kraftigere skal comebacket være.

Den seneste covid-udvikling gør det svært at tro på en fremgang i 2. halvår ift. 2. kvartal, og dermed stiller vi os også i køen af analytikere og investorer, som nu ser en sandsynlig nedjustering i kortene senere i år.

Audio ned i gear

For Audio er udfordringen, at man er løbet ind forsyningsproblemer på komponentsiden, da den globale forsyningskæde er under pres mange steder, og transportomkostningerne er eksploderet. Det handler særligt om den nye satsning indenfor videokonferencekameraer, som bliver produceret i covid-ramte Malaysia, og som er sat op til at skulle sikre Audio positiv organisk omsætningsvækst i 2. halvår også til trods for de svære sammenligningstal.

Det synes dog at være i småtingsafdelingen, og med tanke på Audio CEO’ historisk konservative tilgang, har vi tiltro til, at Audio når i mål med årsforventningen på min. 25% organisk vækst. Efter præstationen i 1. halvår betyder det implicit, at 2. halvår skal levere en organisk vækst omkring 5%.

Det er helt nyt og lavere niveau, og ser vi på de absolutte tal, lå 2. kvartalsomsætningen på 2.456 mio. kr. faktisk noget under niveauet i 1. kvartal. De gode vækstkvartaler er med andre overstået nu og i den nærmeste fremtid.

Fremtiden i fokus

Lid rammende handlede en del af både Audio og Hearings præsentation om de fremtidige planer, og det var næppe helt tilfældigt, at f.eks. Audio begyndte at tale om ”transitionen” til den næste fase i markedet. Med andre ord er den voldsomme vækst og overstået, og markedet er ved at nå et mere stabilt niveau.

Fokus for Audio er nu på videokonferencekameraerne og på, at det offentlige marked med f.eks. 150 mio. ansatte og 200 mio. studerende stadig er ret upenetreret på headset-siden. Her ligger der naturligvis en solid vækstmulighed, som dog vil være mere udbudspræget. Den fremtidige markedsvækst for Audio angives til min. 10 % og med den tilføjelse, at man fortsat vil vinde markedsandele. Dermed kan vi se frem til en årlig to-cifret vækst, hvilket bestemt må anses som et attraktivt niveau, når investorerne vænner sig til, at covid-19 vækstraterne er historie.

Det vil sandsynligvis tage lidt tid, og resten af året vil i vores øjne være præget af den store usikkerhed, der nu er skabt om helårsforventningen for især Hearing. GN skal nu forsøge at nå egne opstillede forventninger, og med et høreapparatmarked imod sig kan det blive svært. Der er ingen tvivl om, at estimaterne hos analytikerne er sænket efter regnskabet og har haft tydelig effekt på kursmålene, der generelt er sænket med 20-50 DKK.

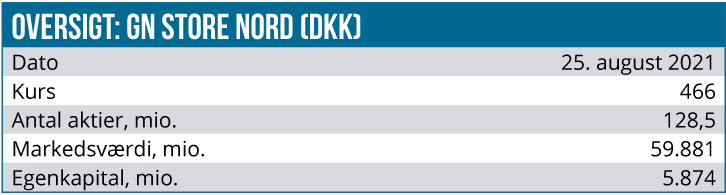

Vi indtager en lidt afventende holdning, men fastholder et kursmål på 550 DKK og anbefalingen Spekulativt Køb. Efter det store kursfald på regnskabet, er der nu ved kurs 466 DKK ved at være et pænt potentiale op til vort kursmål, som vi i udgangspunktet ikke piller ved.

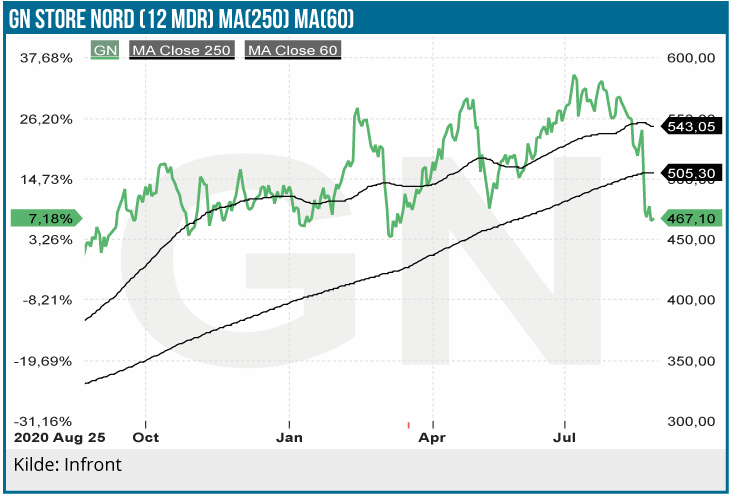

Med fastholdelsen af det, kigger vi nu også forbi den nuværende deltabølge og ind i 2022, hvor fokus er på en lav 2-cifret vækst hos Audio og en udskudt tilbagevenden til normale tilstande for Hearing. Det bør være nok til at drive kursen tilbage til 550 DKK, men vi skal som sagt først forbi et volatilt 2. halvår. Aktiekursen har tidligere i år bundet omkring 450 DKK, og det kan derfor ligne et udmærket købsniveau, når aktien har raset ud.

Det er også værd at notere, at vi efter regnskabet har set flere insiderkøb blandt bestyrelsesmedlemmerne – de fleste dog i ”småtingsafdelingen”, hvilket vi her definerer som under 1 mio. DKK. Der var dog også et bestyrelsesmedlem som købte hele 30.000 stk. svarende til 14 mio. DKK.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 466,00 DKK

Kursmål: 550,00 DKK (12 mdr)

Analysedato: 24. august 2021