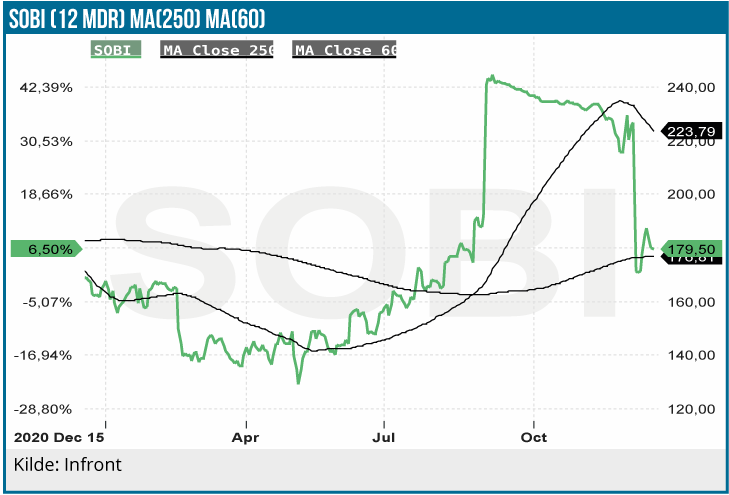

SOBI får ikke nye ejere i denne omgang. I september lagde Advent og Aurora bud på SOBI, men handlen kunne ikke gennemføres pga. blokering fra en af aktionærerne, Astra Zeneca. Astra Zenecas manglende lyst til at sælge sin ejerandel var begrundet i strategiske interesser. Siden vores seneste update før købstilbuddet er aktien oppe med 20%, og vi genoptager hermed dækningen og fastholder anbefalingen.

I december meddelte SOBI, at salget af selskabet til Advent og Aurora gik i vasken. Kapitalfondenes bud på SOBI med en ganske attraktiv præmie svarende til 35 % i forhold til aktiekursen dagen før buddet blev offentliggjort.

Meget tydede da også på, at buddet ville blive accepteret med opbakning fra SOBIs bestyrelse og en række institutionelle investorer. Astra Zeneca blev imidlertid dealbreakeren, som ville det anderledes. Astra Zeneca ser ikke nogen interesse i, at SOBI kommer på andre hænder. Det skyldes tilsyneladende, at Astra Zeneca bl.a. ser en risiko for, at SOBIs Synagis ved et efterfølgende industrielt videresalg kommer i hænderne på en konkurrent til Astra Zeneca.

Det gør også handlen spektakulær set med Astra Zeneca øjne, at SOBI/Apellis’ produkt Aspaveli/Empavelii skal konkurrere med Astra Zeneca om det attraktive marked for behandling af den sjældne blodsygdom PNH.

Hæmofilisalget under pres

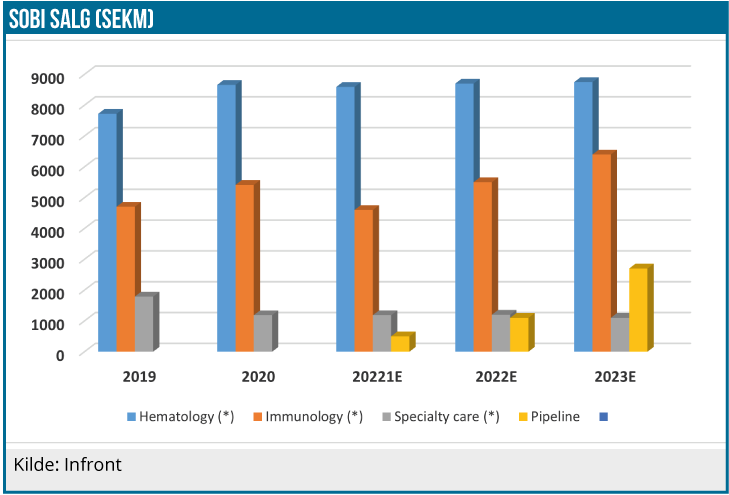

Salget indenfor hæmatologi er vigende primært pga. et nedadgående salg af hæmofili A produktet Elocta, hvor vi estimerer 2021-salget til 4.061 mio. SEK svarende til et fald på 11 %. SOBI har dog det langtidsvirkende hæmofili A produkt efanesoctocog/BIV001 i fase 3, som kan styrke SOBI i konkurrencen med Roches Hemlibra.

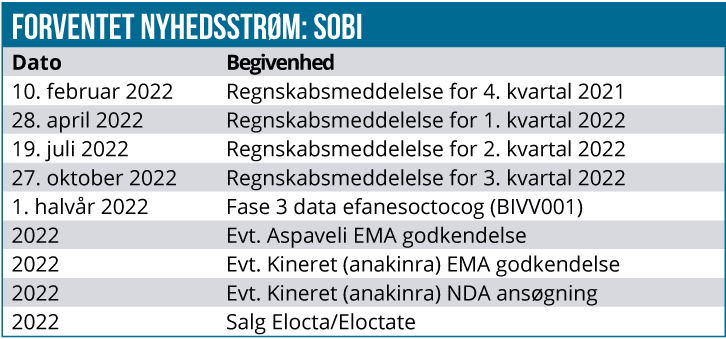

Vi forventer, at Elocta/Eloctate salget forbliver under pres. På sigt står SOBIs hæmofili A forretning imidlertid til at blive styrket i konkurrencen med Roche, hvis selskabet i samarbejde med Sanofi lykkes med efanesoctocog. Det er et nøgleprodukt for SOBI, fordi trenden i hæmofilibehandlingen går imod langtidsvirkende præparater. Efanesoctocog-data er indtil videre meget lovende. Vi forventer data fra efanesoctocog fase 3 studiet i 1. halvår 2022, og hvis data er positive, er der udsigt til en FDA BLA registreringsansøgning i 2023. Ovenpå 3. kvartalsregnskabet har vi justeret salgsestimaterne, herunder nedjusteret Elocta/Eloctate estimaterne.

Nye produkter skal sikre væksten

SOBI har i de seneste år være særdeles aktiv på tilkøbsfronten. Tilkøbene har dog ikke alle været lige heldige. Bl.a. var overtagelsen af Dova primært begrundet ved Dovas Doptelet (avatrombopag). Doptelet er godkendt i USA og EU til behandling af kronisk leversygdom (CLD). Efter SOBIs køb af Dova fejlede Doptelet fase 3 studiet i indikationen trombocytopeni (sænket blodpladetal) i forbindelse med kemoterapi, hvor Doptelet ikke viste statistisk signifikant behandlingseffekt i forhold til placebo.

SOBIs køb af rettighederne til kommercialisering af pegcetacoplan på markederne udenfor USA fra Apellis tegner imidlertid interessant. Pegcetacoplan er i udvikling i 5 forskellige indikationer indenfor hæmatologi, nyresygdomme og neurologi. Især potentialet indenfor den sjældne blodsygdom PNH tegner interessant. SOBI skal markedsføre produktet under navnet Aspaveli i Europa, mens samarbejdspartneren Apellis har lanceret det i USA under navnet Empaveli. Produktet skal konkurrere med Astra Zeneca/Alexion PNH-produkterne Soliris og det nyere Ultomiris. Det årlige salg af Soliris og Ultomiris på næsten 6 mia. USD siger noget om Aspaveli/Empavelis potentiale. I første omgang bliver det dog et behandlingstilbud til de PNH-patienter, hvor Soliris og Ultomiris ikke har effekt.

Da de netop offentliggjorte Aspaveli/Empaveli studiedata i december imidlertid viser, at produktet også er effektivt i PNH-patienter, der ikke tidligere har fået behandling med en C5 hæmmer, bliver produktet dog formentlig også med tiden godkendt som 1. valgsbehandling og ikke alene 2. valgsbehandling. Vi forventer, at Aspaveli får snarlig europæisk godkendelse som 2. valgsbehandling efter CHMP-anbefalingen om EU-godkendelse.

SOBI er en langsigtet investering

SOBI er i en transformationsfase, hvor flere års satsning på akkvisitioner og R&D skal veksles til toplinevækst. Efanesoctocog og Aspaveli skal give hæmatologi-produktsalget et løft. Efanesoctocog fase 3 data kan forventes i første halvår 2022, og de bliver meget afgørende for SOBIs forsvar af sin stærke position på hæmofili A markedet. Vi tror som sagt, at Aspaveli, som har et betydeligt potentiale, får EU godkendelse i 2022.

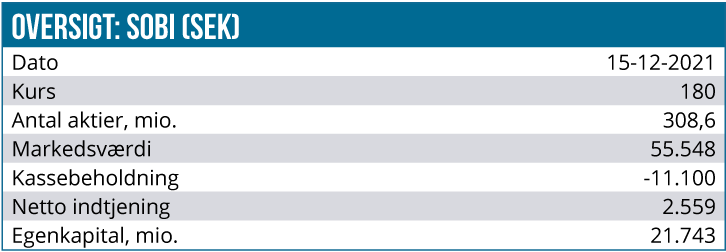

Den aktive tilkøbsstrategi har medført en betydelig gældsætning, men SOBI har allerede høvlet betydeligt af på gælden, så den nu er 11,1 mia. SEK. Investeringscasen understøttes af prisfastsættelsen med en DCF nutidsværdi på 183 SEK pr. aktie og P/E-2022 på 17,1.

Det giver grundlag for et vist kursstigningspotentiale på 12 måneders sigt understøttet af de vigtige kurstriggere efanesoctocog og Aspavel. Også en evt. EMA godkendelse af Kineret (anakinra) til behandling af Covid 19 betinget lungebetændelse kan komme spil. Men vi ser først og fremmest SOBI som den langsigtede investeringscase.

Lars Hatholt

Kurs på anbefalingstidspunkt: 180 SEK

Kursmål: 210 SEK

Analysedato : 15. december 2021

OBS! Efter redaktionens slutning har Kineret fået en positiv udtalelse fra CHMP-komitéen. Næste skridt er da den egentlige godkendelse, som EU-Kommisionen står for, og som principielt skal ske indenfor 67 dage efter CHMP’s udtalelse/anbefaling. Da der er tale om en covid-19 behandling vil godkendelsen sandsynligvis komme hurtigere.