Det var ikke Lundbecks lidt skuffende regnskabstal, der tiltrak sig mest opmærksomhed ved fremlæggelsen. I stedet var det den samtidige børsmeddelelse om nye aktieklasser, som åbnede for en ladeport af spekulationer om den fremtidige opkøbsstrategi. Et andet og måske lige så relevant spørgsmål er, om det overhovedet er nødvendigt med en sådan ændring?

Helt generelt var 4. kvartal lidt lavere end forventet, og prognosen for 2022 lagde sig heller ikke i toppen blandt analytikerestimaterne. Omsætningen ventes kun at lande på 16,7-17,3 mia. DKK, og det skal ses i forhold til et konsensusestimat på 17,5 mia. DKK forud for årsregnskabet.

Til gengæld var udsigterne for indtjeningen lidt bedre for ”core EBIT”, hvor konsensus om et resultat på 3,88 mia. DKK faldt fint indenfor den officielle udmelding på 3,6-4,0 mia. DKK. Lundbeck har ikke formået at skabe positive overraskelser på regnskabsfronten på det seneste, og det tynger en smule, selvom udsigterne for de næste par år stadig er ganske fine, ikke mindst ift. den aktuelle børsværdi. Hvad der skal tage over, når de nuværende kerneprodukter begynder at gå af patent i sidste halvdel af dette årti, er det store spørgsmål? Her kan de ventede alzheimers fase 3 data til sommer være en løsning, men med forslaget om nye aktieklasser blev en anden og langt mere radikal løsning bragt på banen.

Ny A-aktieklasse, ny usikkerhed om opkøb?

Vi har ingen intention om at bære mere brænde til bålet og bruge uforholdsmæssig meget tid på at spekulere i perspektiverne på baggrund af de nye aktieklasser, men den fortjener alligevel lidt omtale, fordi den bringer en helt ny usikkerhed på banen. Lundbeck meddelte, at man på opfordring fra LundbeckFonden (med 69 % ejerskab) vil indføre en ny stemmetung aktieklasse (A-aktier), som vi kender det fra flere andre børsnoterede danske selskaber. Indenfor Life Science kan vi f.eks. nævne Novo Nordisk, Ambu, Coloplast, Novozymes og ALK, mens vi udenfor sektoren finder navne som Maersk, Carlsberg og Rockwool.

Særligt Carlsberg er måske der, hvor vi i praksis har set ”konceptet” udfoldet i stor stil, idet Carlsberg-fonden som majoritetsejer ikke har kunnet følge med i særligt den store emission til at finansieringen af Scottish & Newcastle opkøbet. Der var ”redningen” ift. at fastholde kontrol netop de stemmetunge a-aktier.

Hos de andre selskaber har det indtil videre ikke været en nævneværdig udfordring, fordi selskaberne i store træk selv har formået at skabe profitabel vækst de sidste mange år, som indtil videre har gjort det overflødigt at foretage store opkøb. Og fælles for alle de sundheds-relaterede selskaber er i øvrigt også, at A-aktierne unoterede.

Forslaget skal gennemføres ved, at hver eksisterende aktie konverteres til 1 A-aktie med 10 stemmer og 4 B-aktier med hver 1 stemme efter en ekstraordinær generalforsamling i juni.

Da alle aktionærer stilles lige, bliver der initialt ikke ændret på stemmefordelingen, men det er planen, at Lundbeckfonden vil tilbyde de øvrige aktionærer at veksle en A-aktie til en af fondens B-aktier. Formentlig bliver det i forholdet 1:1, hvormed fonden i yderste konsekvens kan komme til at eje alle de ca. 30 % udestående A-aktier, som man ikke ejer fra start. B-aktierne må forventes at blive mere likvide og dermed højere prissatte – ligesom det f.eks. er tilfældet med både Carlsbergs og Maersks A-aktier.

Men er det nødvendigt?

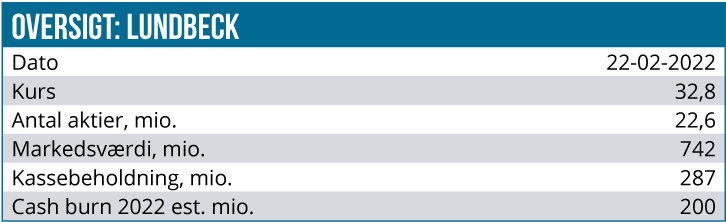

I udgangspunktet er vores holdning, at forslaget kan synes lidt overflødig, medmindre der virkelig er lagt store planer for Lundbecks udvikling, som radikalt vil ændre selskabets størrelse. Selskabet afviser naturligvis selv at have aktuelle opkøbsplaner, men selvom forslaget fremlægges som Lundbeckfondens opfindelse, så er det jo nok næppe dukket op helt ud af det blå. Ultimo 2020 havde fonden 18 mia. DKK investeret i obligationer og børsnoterede aktier, og heri er ikke inkluderet de ”strategiske” investeringer i Lundbeck, ALK og Falck, så man kan umiddelbart sige, at fonden burde have penge nok til at hjælpe Lundbeck med selv større opkøb og fortsat fastholde en bestemmende ejerandel på f.eks. >50 %. Fonden ejer i dag ca. 69 %, hvilket ved den aktuelt lave aktiekurs svarer til 20 mia. DKK, mens selskabets samlede markedsværdi er 29 mia. DKK. Forestiller man sig, at Lundbeck eksempelvis vil hente 30 mia. DKK i ren aktiekapital til at gennemføre et stort opkøb, kan fonden således komme med 10 mia. DKK uden at ryge under 50 %.

Et opkøb til 30 mia. DKK (excl. evt. gældsfinansiering) er ganske betydeligt og ville selvsagt have en transformerende effekt og være omtrent 3 gange så stor som opkøbet af Alder BioPharmaceuticals med migrænemidlet Vyepti.

Man kan også forestille sig flere mindre milliardopkøb over en kortere periode, som samlet også kommer op i den klasse. Inkluderer man det nye forslag om A-aktier i sine overvejelser, kan koncernen potentielt flerdobles, stort set uden at fonden behøver at komme med nye penge eller mister stemmemajoriteten.

A-aktier er ikke garanti for opkøbssucces?

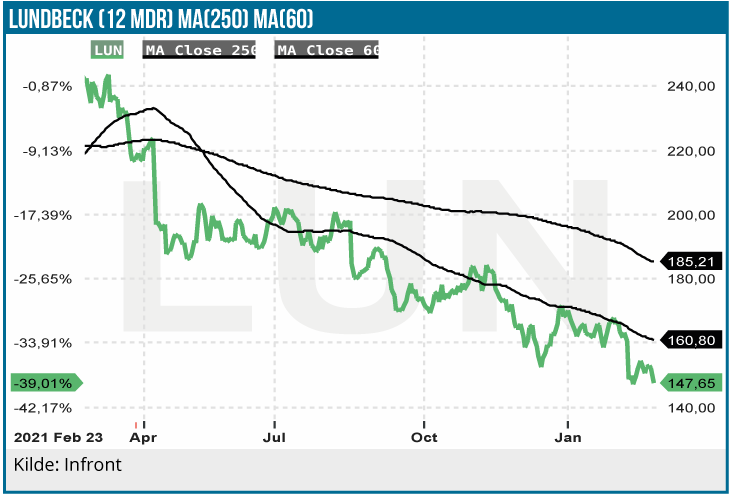

Det næste virkelige spørgsmål, der trænger sig på, er, om Lundbeck har kompetencerne til en så stor udvidelse? En nye A-aktieklasse garanterer på ingen måde at opkøb vil være succesfulde. Historisk har man ikke en stor og solid track record med opkøb, og selvom Vyepti nu er godkendt i både USA og Europa, er der også her stadig et stykke vej til potentialet er indfriet. Derudover er det også oplagt at spørge, om det overhovedet er i de eksisterende aktionærers interesse at lave et stort opkøb med direkte eller indirekte betaling i aktier, hvis aktien om 1 år eller 2 stadig roder ”rundt” omkring 150-200 kr. svarende til en P/E-2024 på 8-10?

Vel at mærke efter årlige R&D-investeringer på ca. 4 mia. kr. og uden effekterne fra et positivt fase 3 alzheimers studie.

Konsensusestimaterne viser tydeligt, hvilket potentiale, der er i forretningen de næste 5 år uden opkøb.

En alternativ strategi kunne være at lade selskabet bruge sit stabile cash flow på at opkøbe egne aktier. Det er som nævnt kun aktier for omkring 10 mia. DKK, som fonden ikke allerede ejer. Brugte Lundbeck i stedet et par mia. DKK om året på tilbagekøb ville det ikke vare mange år, førend Fonden ville sidde på 100 % af ejerskabet.

Og det ville måske i stedet være i alles interesse, for kursen viser med al tydelighed, at der aktuelt ikke er stor tiltro til selskabet, og det synes svært at se, at et megaopkøb skulle ændre ved tiltroen til selskabets og dets kompetencer?

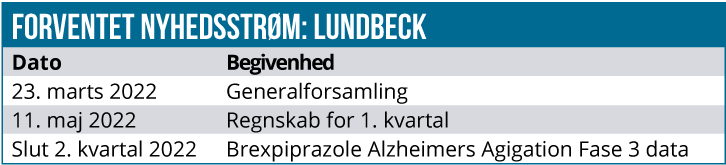

Glem ikke fase 3 data ultimo 2. kvartal

Sluttelig skal man ikke være for fin til at indrømme, at det altid er nemt at pege fingre ad en ledelse og et selskab, når aktiekursen ikke lige har levet op til forventningerne, og forretningen er stødt på nogle bump undervejs – hvilket vi ved er nærmest uundgåeligt i R&D-tunge virksomheder.

De vigtige fase 3 data til sommer i Alzheimers agitation skal vi ikke glemme undervejs, og de kan potentielt ændre historien om Lundbeck og sikre vækst, når de nuværende kerne-produkter begynder at miste eksklusivitet i 2028. Det blev præciseret at fase 3 data nu forventes ”end of Q2”.

Kursmål lidt ned

Vi fastholder vort kortsigtede positive syn på aktien i forventning om positive fase 3 data. Kursmålet sænkes lidt som en konsekvens af de lidt skuffende regnskabstal og den nye langsigtede fremtidsusikkerhed (+12 mdr), der er bragt på banen af A-aktie-forslaget, som LundbeckFonden har majoritet til at vedtage helt alene.

Sat på spidsen, får man ikke en aktie- og forretningssucces som Novo eller Coloplast ved blot at indføre A-aktier – der skal mere til på langt sigt, og hvad det er, og hvor det kommer fra står pt. hen i det uvisse.

Og som udmeldingen indikerer (jvf. vores løse beregninger), kan det ende med meget store opkøb, og dermed kan man nemt som langsigtet investor lige nu stå med fornemmelsen af at investere i en ”black box”.

Og det er næppe befordrende for de store institutionelle investorers lyst til at investere i Lundbeck-aktien, når det heller ikke ligefrem skorter på investeringsmuligheder i pharma-sektoren i øjeblikket.

Vi sænker vort kursmål til 225 DKK, og det er fortsat i forventning om positive fase 3 data i slutningen af 2. kvartal. Tidshorisonten sænkes til 6 mdr.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 148 DKK

Kursmål: 225 DKK (6 mdr.)

Analysedato: 23. februar 2022

Steen Albrechtsen og/eller dennes nærstående ejer aktier/optioner i Lundbeck.