Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Sommeren har budt på et lidt overraskende købstilbud på Bavarian Nordic, der af flere bliver udråbt som alt for lavt. Her er der nok lidt for meget fokus på den historiske kursudvikling, mens mange nok glemmer, at Bavarian ikke længere har uslebne og potentielt værdifulde diamanter i den sene pipeline. At ledelsen så sent som i september solgte mange aktier på 243 DKK og i foråret 2024 på 165-170 DKK med en relativ beskeden gevinst peger også i retning af at tilbudskursen ikke er helt forkert.

Det kan godt siges at være lidt paradoksalt, at Bavarian Nordic får et købstilbud, netop som man endelig efter mange års prøvelser, fejlslagne investeringer og kapitalrejsninger var ved at være et sted, hvor en relativt klar, stabil og moden investeringscase tonede frem. Dog også en investeringscase uden stort og kortsigtet potentiale eller det, vi kan kalde binære events.

Det er en klar ændring fra tidligere (RSV, Prostvac, Covid, m.m.), og det er fristende at konstatere ”what you see is what you get”. Tilnærmelsesvis kan vi godt kategorisere global abekoppe-smitte som en binær event, hvis den endnu engang stiger pludseligt og voldsomt. Her er der måske også kun tale om en potentiel omsætning på et par mia. DKK.

Investeringscasen er i udgangspunktet bygget på en koppevaccineforretning med en basisomsætning på 1,5-2,0 mia. DKK om året (fortsat primært til USA) og en rejsevaccineforretning med aktuelt 2,5 mia. DKK i omsætning. Indenfor rækkevidde i de kommende år ligger 3 mia. DKK som en mulig milepæl for rejsevaccineforretningen.

Den store ubekendte er potentialet i abekoppe-indikationen, der de senere år har tilføjet et anseeligt milliardbeløb til omsætningen og også i år kan forklare en forventet omsætning fra koppevacciner på 3-4 mia. DKK og dermed noget over ”basisniveauet” på 1,5-2,0.

Bavarian Nordic har (excl. det nylige vouchersalg på 810 mio. DKK) stillet en EBITDA-margin på 26-30 % i udsigt for i år svarende til et EBITDA-resultat på 1,5-2 mia. DKK afhængigt af, om man lander i toppen eller bunden af omsætningsintervallet. Det giver en bundlinje på 1 mia. DKK eller højere.

Konsensusforventningerne til abekopperne er mere pessimistiske i de efterfølgende år, hvor der f.eks. i 2026 og 2027 kun forventes en samlet omsætning på 5,4 mia. DKK hhv. 5,7 mia. DKK med en bundlinje under 1 mia. DKK. Her kan vi godt antage, at rejsevaccinerne står for op imod 3 mia. DKK.

Til gengæld ligger der en bedring i marginen i de kommende år, når den overtagne produktion af GSK-vaccinerne er helt på plads, men med den nuværende størrelse af forretningen er det selvsagt ikke noget, der kan ændre meget.

Købstilbuddets niveau

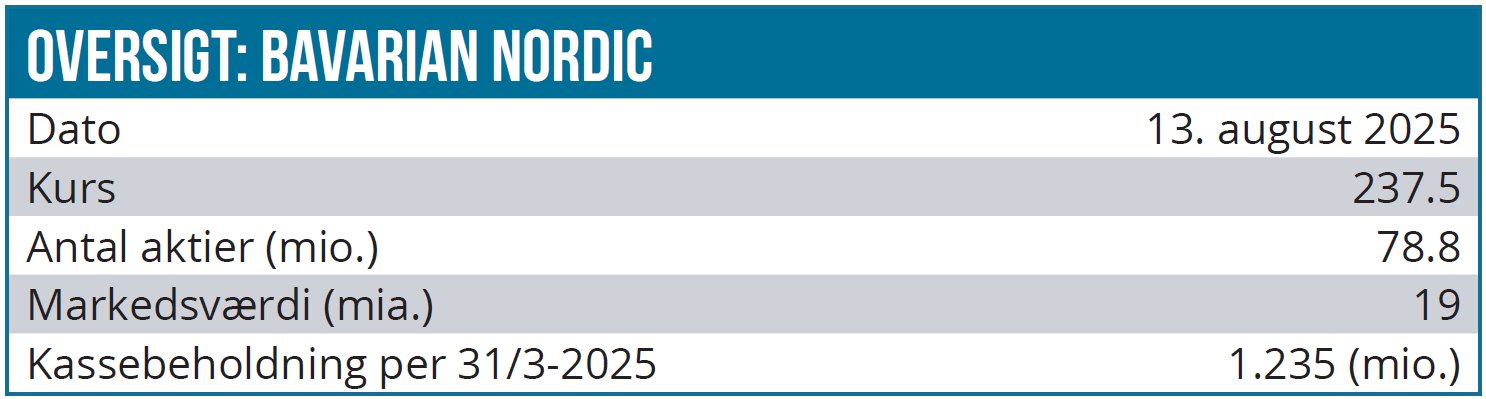

Købstilbuddet fra Nordic Capital og Permira lyder på 233 DKK eller lige omkring 18 mia. DKK med udgangspunkt i de næsten 78 mio. udestående aktier efter fradrag af egenbeholdningen på 1 mio. stk. Aktieoptionsprogrammerne på op til 4,5 mio. stk. aktier inkluderer vi ikke, da det næsten bare er ”penge ind, penge ud” med tegningskurser ikke voldsomt langt fra tilbudskursen. Strikekurs-intervallet ligger på 170-225 DKK med et enkelt program på 353 DKK. Gennemsnit ligger på 234 DKK.

Her er det værd at nævne, at ledelsen udnyttede mange optioner og solgte stort set alle aktier med det samme i september 2024 på kurs 243 DKK. Vi kan også notere, at ledelsen i foråret 2024 udnyttede deres optioner på kurs 145-150 DKK for derefter at sælge alt på 165-170 DKK. I sig selv indikerer det ikke en stor tiltro til, at der ligger en stor og voldsom værdistigning lige rundt om hjørnet i Bavarian Nordic, eller at selskabet gemmer på store uslebne diamanter, der kan glimte indenfor den nærmeste fremtid.

Det største problem er måske nok, at Bavarian i grove træk mangler et par mia. DKK i omsætning, for at forretningen for alvor kan udnytte sine skalafordele og levere en attraktiv og voksende indtjening. Vaccineudvikling er dyr og langvarig, og slutpriserne er sjældent voldsomt høje, hvilket taler for en langstrakt værdiskabelse bygget på store investeringer. Især i USA er der også tegn på øget myndighedsvaccinemodstand qua RFK jr.’s indsættelse som sundhedsminister.

Baseret på de relativt højlydte ytringer i pressen fra flere større investorer ser vi kun en ringe sandsynlighed for, at tilbuddet ikke vil kunne gå igennem med de nuværende betingelser, der bl.a. kræver 90 % tilslutning. Det synes i hvert fald at være lidt af et træ at kravle ned fra, hvis man fra at indikere kurs 300 DKK ender helt nede på 233 DKK.

Det er kommet frem, at kontakten startede for et års tid siden, og med en intensiv due diligence proces de seneste par måneder er der givetvis lagt store ressourcer i tilbuddet fra de to kapitalfondsbydere, som efter sigende også har løftet deres bud i processen, førend Bavarian Nordics bestyrelse var tilfredse og kunne give sin anbefaling.

Givet den omfattende proces har køberne formentlig (/forhåbentlig) også forberedt sig på et scenarie, hvor der ikke ville være opbakning på kurs 233 DKK. Ikke mindst som følge af det store antal private investorer, der for nok manges vedkommende har været med i Bavarian gennem tykt og tyndt.

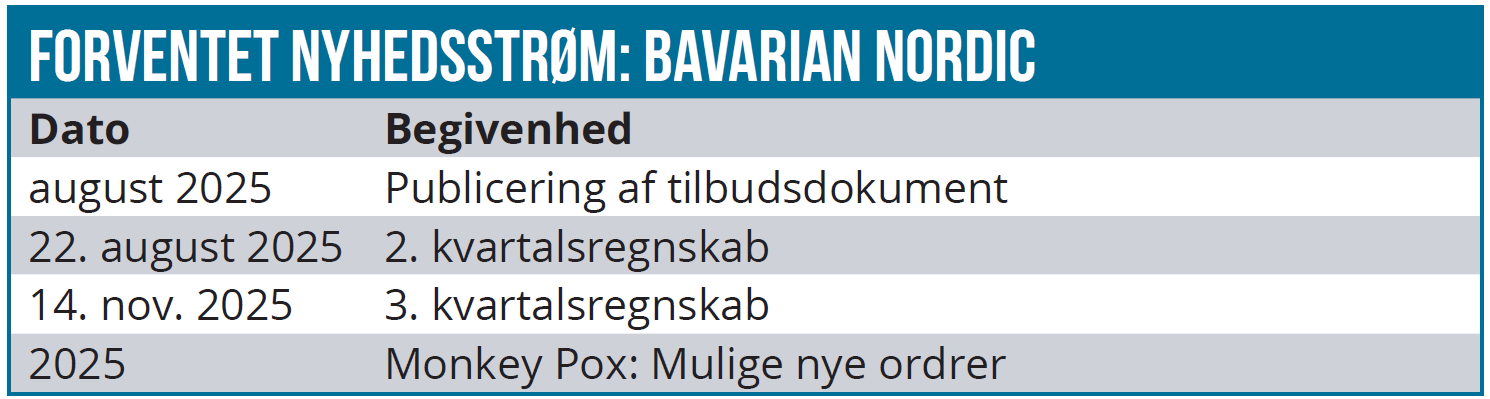

Bavarian Nordic har fået udarbejdet to fairness opinions fra rådgiverne Nordea og Citi, der bl.a. har haft adgang til interne business plans frem til 2034. Større klarhed om scenarierne i de planer vil give større gennemsigtighed, for de er indtil videre kun interne.

Det er oplagt, at en industriel spiller bør kunne se en bedre investeringscase end den, som kapitalfondene kan optegne. Bortset fra covid-19 årene har vaccineudvikling og -projekter dog ikke været i høj kurs i industrien, så spørgsmålet er selvsagt også, om der overhovedet er en stor industriel spiller, der kunne være interesseret i at købe selskabet.

Minen er tømt: investorernes svære erkendelse

Bavarian Nordic har som selskab og især aktie gennem årene levet en meget omskiftelig tilværelse med store skuffelser og store uindfriede forventninger. De har ikke overraskende været drevet af potentialet i de egenudviklede projekter (Prostvac, RSV, Covid-19, m.v.), der har krævet megen kapital og i sidste ende er fejlet. Uden egenudvikling kan en ny og større værdiskabelse kun komme fra opkøb og tilkøb, men det er klart, at opkøb sjældent skaber værdi over night, fordi sælgerne også vil have en god fornemmelse af den aktuelle værdi af aktivet.

Alt i alt bør den fremtidige værdiskabelse være relativt forudsigelig for Bavarian Nordic, køberne og alle rådgivere. Og derfor er det måske i dag blot investorerne, som mangler at erkende, at der ikke ligger noget guld lige rundt om hjørnet i den pipeline, der indtil for nylig var nærmest ikke-eksisterende. På det seneste har Bavarian tilføjet to vaccineprojekter, som dog først nu starter den kliniske udvikling, dvs. en markedslancering ligger mange år ude i fremtiden. Bl.a. indenfor Lyme disease, hvor konkurrenten Valneva i samarbejde med Pfizer forventes at fremlægge fase 3 data senere på året med forventet efterfølgende godkendelse og lancering i 2027.

Værdien i Bavarian udgøres altså meget klart af det, vi kan se i form af et nyere fabrikssetup og koppevaccine- og rejsevaccineforretningen. Skal forretningen udvides bliver det med tilkøbte vacciner eller ”late stage” projekter, og det vil formentlig kræve tålmodige milliardinvesteringer. Den tilkøbte late stage (og nu godkendte) chikungunya-vaccine kostede 270 mio. dollar upfront forud for fase 3 data og forventes lanceret i år med en omsætning på 50-100 mio. DKK. På sigt skønnes et samlet marked på 500 mio. USD, som i øvrigt skal splittes med konkurrenten Valneva, der var først på markedet.

Der vil givetvis på langt sigt være et højere kurspotentiale end 233 DKK i Bavarian Nordic, men det kræver tålmodighed og nok også, at investorerne giver bestyrelsen et klart mandat til at søge yderligere vækst via tilkøb (og dermed investeringer), eller maksimering af den nuværende aktivbase og returnering af så megen kapital som muligt via udbytter og aktietilbagekøb.

I forhold til forståelsen af alternativet til tilbuddet ville det være gavnligt, hvis bestyrelsen kunne indvie aktionærerne lidt mere i 2034-planerne og udsigterne for investeringsniveau, kapitalstruktur og kapitaludlodninger.

Hold eller sælg?

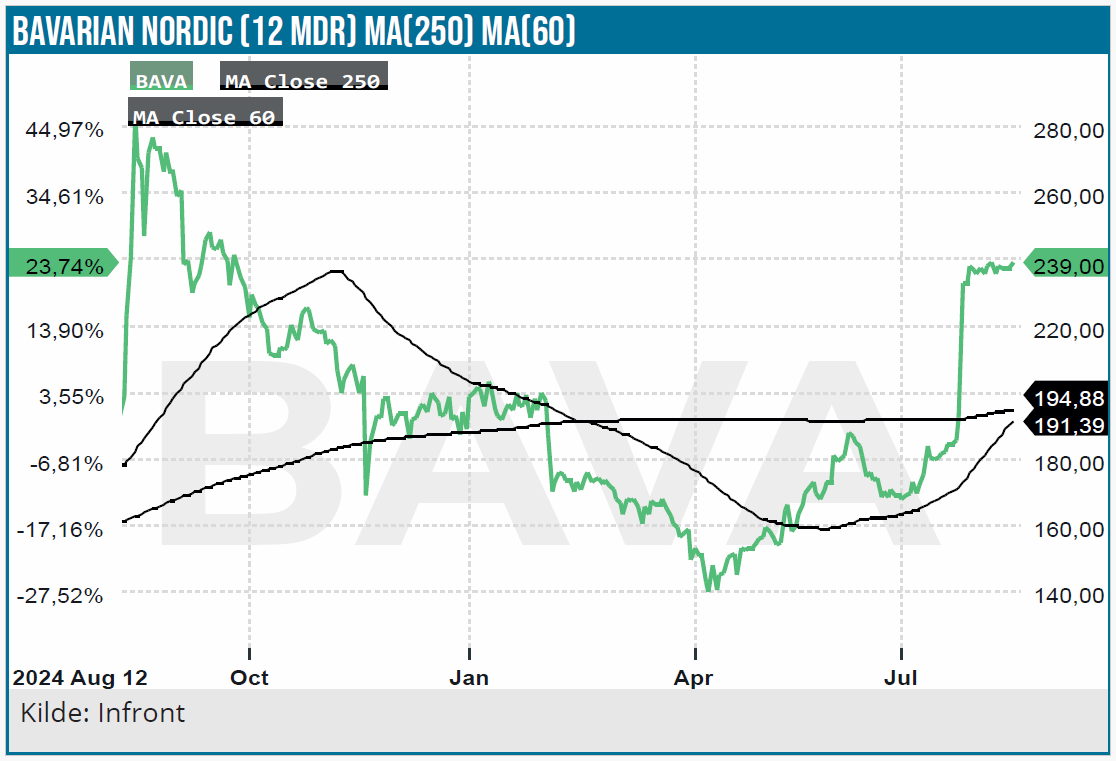

Den aktuelle aktiekurs på 235-240 DKK afspejler en klar forventning i markedet om budkrig eller i det mindste et forhøjet tilbud. Kigger vi mod 250-260 DKK svarende til en forhøjelse på op mod 10 % og en transaktionsperiode, der mindst går ind i 4. kvartal, er det svært at se aktien og den indbyggede risk/reward som særligt attraktiv. Ikke mindst fordi et fejlslagent tilbud formentlig vil sende aktiekursen ned under 200 DKK igen.

Sætter vi forsimplet sandsynligheden for et forhøjet tilbud på 250 DKK til 70 % og sandsynligheden for et fejlslagent tilbud til 30 % med efterfølgende kursfald på 40 DKK, er det vægtede udfald (gevinst/tab) herfra faktisk marginalt negativt (13 DKK*0,70 + (-40 DKK)*0,30). Et sådan forsimplet regnestykke er ikke bedre end de (estimerede) underliggende antagelser, men kan tjene som en reminder om, hvorvidt det er værd at vente på et ”måske”-tilbud med betaling om et par måneder.

En risikoavers investor bør i hvert fald i vores øjne kraftigt overveje at tage gevinsten hjem, mens den lidt mere risikovillige kan afvente muligheden for et forhøjet tilbud. Alt i alt tror vi ikke på drømmene om en tilbudspris på 300 DKK, men anerkender bestemt, at udmeldingerne i pressen i bund og grund er et forhandlingsudspil, og at det taler for et forhøjet tilbud. Med de ret markante udmeldinger fra bl.a. 10 % aktionæren ATP og en stor andel af private investorer (115.000 investorer i alt jf. årsrapporten 2024) ser det dog svært ud at lande på et niveau, der er acceptabelt for alle parter, for vil ”nok investorer” (>90 %) stille sig tilfredse med 250 eller 260 DKK?

Samlet set repræsenterer den aktuelle pris på 237 DKK umiddelbart en ok vej ud af aktien for mange aktionærer, men vi ser det heller ikke som en stor fest. Vi skal her minde om, at vi i Modelporteføljen solgte vor position i august sidste år på kurs 265 DKK og udtrykte tilfredshed med det niveau. Og gennem det sidste års tid har vi haft et kursmål på 200 DKK eller lavere.

Skal vi konkludere lidt mere skarpt her til sidst, hælder vi mest til, at der kommer en mindre forhøjelse af tilbuddet, hvis det skal have nogen chance for at blive realiseret. Selv i det scenarie kan det nok blive en kamp om at nå 90 %, så alt taget i betragtning taler det for, at man tager profitten hjem på det aktuelle niveau.

Kurs på analysedato: 237

DKK Kursmål: 240-250 DKK

Analysedato: 13. august 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.