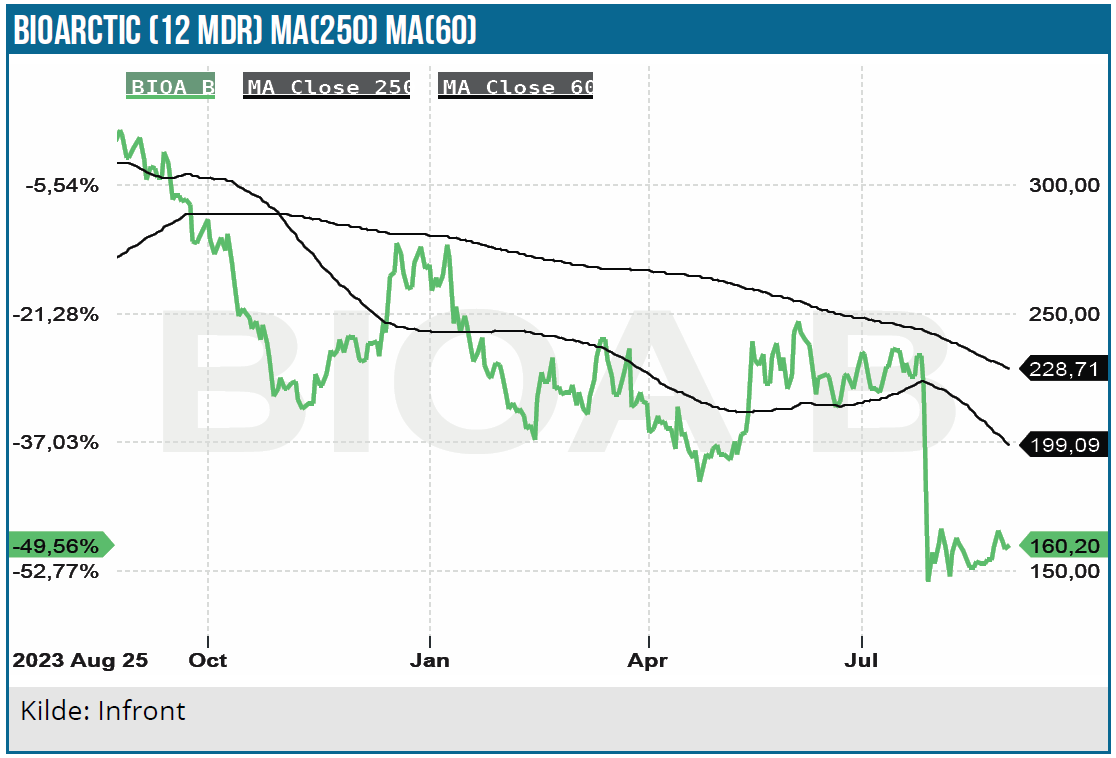

Siden vores seneste analyse i november sidste år har aktien mistet 23 % pga. kursdykket i juli efter den lidt overraskende negative CHMP-anbefaling vedrørende EMA-godkendelse af Leqembi i Europa. Ellers har Leqembi nyhedsflowet været positivt, så aktiekursen tegner til at have nået bunden. Om Leqembi har en fremtid i EU (produktet blev for nylig godkendt i Storbritannien) er nu noget usikkert, så vi har nedjusteret Leqembi estimaterne og kursmålet, men fastholder anbefalingen KØB.

Det tegner til, at Leqembi bliver produktet, som nu endelig gør en ende på de mange fejlslagne forsøg på at imødekomme behovet for ny medicin til behandling af Alzheimers. Leqembi fik godkendelse på det vigtige USA-marked i juli sidste år og er også godkendt i bl.a. Japan, Storbritannien og Saudi-Arabien.

Markedspotentialet for effektiv Alzheimers medicin er enormt, ikke mindst når det gælder det amerikanske marked. FDA-godkendelse er imidlertid ikke ensbetydende med kommerciel succes. Det var Biogen/Eisais aducanumab et eksempel på, og det var også et beta-amyloid præparat. Leqembis behandlingseffekt er imidlertid bedre end aducanumabs, så Leqembis odds for kommerciel succes tegner væsentligt bedre, og licenspartneren Eisais USA-lancering tegner da også positivt. Ganske vist har salgsudviklingen indtil videre virket lidt træg, men det er også tidligt i lanceringsfasen.

Negativ indstilling fra EU’s CHMP

Leqembi-studierne har vist forøget risiko for ARIA bivirkninger i de behandlede patienter i forhold til placebogruppen. EMA’s rådgivningskomité CHMP har begrundet deres manglende anbefaling af en godkendelse med bivirkningerne.

Bivirkningen er en klasseeffekt i beta-amyloid stoffer. Det gælder især i starten af behandlingen og vedrører mindre blødninger i hjernen (ARIA-H) og væskeansamling i hjernen (ARIA-E). ARIA-E, som er den værste bivirkning, berørte 1,7 % af patienterne i placebogruppen mod 12,6 % af patienterne i behandlingsgruppen i Eisais CLARITY AD fase 3 studiet med 1.795 patienter. Derfor har Leqembi i øvrigt også en black box warning på det amerikanske marked.

Der er imidlertid mulighed for, at ansøgeren kan gøre indsigelse overfor CHMP’s anbefaling, og den mulighed har licenspartneren Eisai tænkt sig at benytte. Yderligere datamining kan evt. afsløre indflydelse på registrerede bivirkninger via anden medicinering i form af f.eks. antikoagulanter og evt. ApoE4 bias.

I forbindelse med forlænget Leqembi behandling i OLE-studiet (open label) efter Clarity AD fase 3 studiets afslutning blev der efter 3 års forløb ikke konstateret væsentlige nye tilfælde med ARIA bivirkninger. Data præsenteret på den seneste AAIC Alzheimers konference i juli viste, at ARIA bivirkningerne var meget lave allerede efter 6 måneders behandling. Ydermere er der ikke tegn på, at ARIA bivirkningerne har nogen reducerende effekt på behandlingseffekten. I vores ændrede base case scenarie har vi imidlertid reduceret sandsynligheden for EU-godkendelse til 20 %, hvilket isoleret set koster 64 SEK på værdiansættelsen. Det kan sammenlignes med kursfaldet fra 225 SEK til 150 SEK eller ca. 6,6 mia. SEK ovenpå CHMP-afvisningen.

Flere nye Leqembi studier i gang

Udover det igangværende langtidsstudie har Eisai sat flere nye Leqembi studier i gang, herunder et studie med en mere brugervenlig subkutan version, som har fået fast track status hos FDA. Derudover har et mindre 40 patient-studie indikeret, at tidlig behandling med Leqembi øger behandlingseffekten. Det undersøges nu i fase 3 AHEAD 3-45 studiet i USA, som medfinansieres af National Institute on Aging. Patienterne i studiet har ingen symptomer, men forhøjet beta-amyloid, og hvis studiet får succes, vil det naturligvis løfte Leqembis salgspotentiale betydeligt. Derudover kører et længerevarende studie med vedligeholdende behandling via én gang månedlig dosering.

FDA-godkendelse af Kisunla kan blive en fordel

FDA godkendte Eli Lilys’ Alzheimers lægemiddel Kisunla i juli. Det får ikke nødvendigvis negative konsekvenser for Eisai/BioArctic, tværtimod. Kisunla er også et beta-amyloid produkt med en lidt anden virkningsmekanisme, og to godkendte produkter på markedet giver øget synlighed og formentlig større accept af den nye behandlingsmulighed blandt lægerne. Med forbehold for en direkte sammenligning af de kliniske data på Leqembi og Kisunla tyder det på, at Kisunla har en lidt kraftigere behandlingseffekt end Leqembi, mens Kisunla ARIA bivirkninger er mere udtalte specielt hos patienter med ApoE4 genprofil.

Kisunla listeprisen for et års behandling er 32.500 USD mod Leqembis 26.500 USD, hvor omkostningerne dog afhænger af varigheden af behandlingen. De to produkter bliver formentlig ret jævnbyrdige i kampen om markedsandele, hvor Leqembi har first mover fordelen.

Positiv 2024 guidance fra Eisai

Eisai har I forbindelse med telefonkonferencen på 1. kvartalsregnskabet (apr.-juni pga. forskudt regnskab) guidet et 2024 Leqembi salg på 56,5 mia. Yen, svarende til 364 mio. USD, hvoraf USA står for hovedparten med 43,5 mia. (249 mio. USD). Leqembi er i lanceringsfasen, og salget står derfor til en kraftig vækst i de kommende år. Eisai har således positive forventninger til salgsvæksten i regnskabsårets kommende 3 kvartaler efter et Leqembi salg i 1. kvartal på 6,3 mia. Yen (2,8 mia. Yen i kvartalet før).

Vores estimater på totalsalget er nedjusteret for 2024, og de efterfølgende år pga. den reducerede sandsynlighed for Leqembis EU-godkendelse. På den længere bane er vores Leqembi estimater lidt mere konservative end Eisais. I 2026 forventer Eisai et globalt salg på 1,9 mia. USD mod vores estimat på 1,4 mia. USD. På den længere bane styrkes Leqembis potentiale formentlig af, at Alzheimers diagnosticering via en blodprøve har vist sig effektiv. Det letter diagnosticeringen med væsentligt lavere omkostninger end diagnosticering via PET-scanning.

En manglende EU-godkendelse bliver ingen katastrofe for BioArctic. Eisai forventer, at Leqembi salgspotentialet vil reduceres med mindre 15 % i 2032, hvis EU-godkendelsen glipper.

Fortsat anbefaling KØB

BioArctic skal medvirke til salget af Leqembi i samarbejde med Eisai i Norden. Da EU-godkendelsen nu er usikker, er det også mindre sandsynligt, at BioArctic får brug for en salgsorganisation. Salgs- og marketingomkostningerne steg i 2. kvartal til 15,5 mio. SEK fra 10,2 mio. SEK sidste år, men på torsdagens telefonkonference oplyste BioArctic, at yderligere udbygning af den nordiske salgsorganisation afventer en evt. EMA-godkendelse af Leqembi. Derfor er vores SG&A estimater nedjusteret for 2024.

Da BioArctics pipeline-projekt exidavnemab (mod Parkinsons) er på vej ind i fase 2, vil R&D-omkostningerne være stigende fremover. I 2. kvartal var R&D omkostningerne på 83,5 mio. SEK svarende til mere end en fordobling i forhold til samme kvartal i 2023. De resterende potentielle Leqembi milepælsbetalinger er på 84 mio. EUR, men det er nu mindre sandsynligt, at BioArctic får betaling for en Leqembi EU-godkendelse og slet ikke i år, som vi tidligere har forventet.

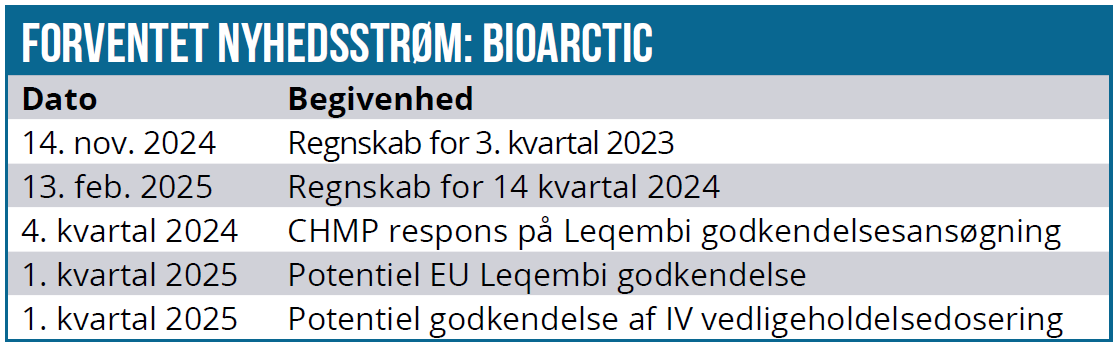

Udviklingen i Leqembi salget bliver afgørende for kursudviklingen som den vigtigste kurstrigger. Leqembi salget – og dermed BioArctics licensindtægter – står til en markant vækst i de kommende år. En evt. godkendelse af Leqembi i EU efter revurdering vil være positivt, og BioArctic oplyste på telefonkonferencen at der kan forventes svar fra CHMP på genansøgningen i 4. kvartal i år.

Investeringscasen er blevet styrket efter de positive data på langtidseffekten ved Leqembi behandling efter 3 år. Alle kognitive målingsskalaer viser en markant fordel ved behandling over en længere periode med en kognitiv forbedring på 51 %-61 %. Eisais tiltro til Leqembis fremtid i USA afspejles i en stor kommerciel organisation på 450, som skal sælge Leqembi på det amerikanske marked.

Nøgletallene taler for et kursstigningspotentiale. Mcap/sales 2028 på 3,2 peger mod en fair prisfastsættelse, men da toplinjen altovervejende er Leqembi licensindtægter, som ryger direkte ned på bundlinjen, medfører det et relativt lavt P/E nøgletal fra 2026 og frem.

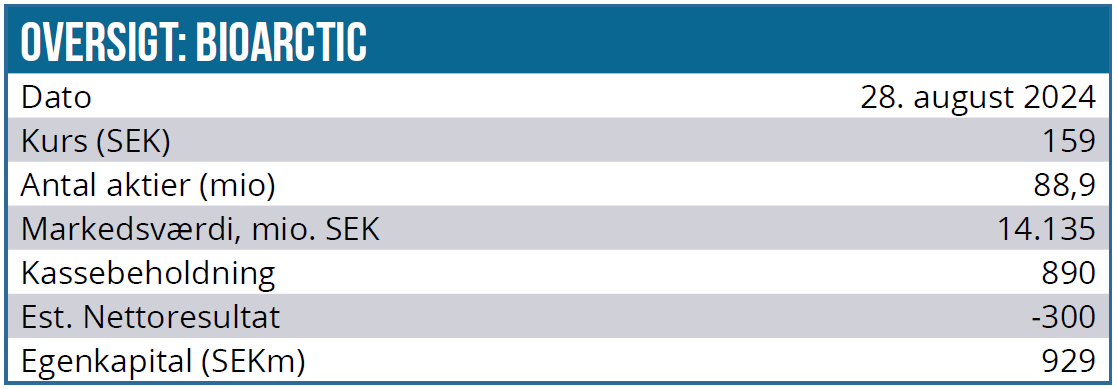

DCF nutidsværdien (WACC 10 %) er 195 SEK, og med en likvid beholdning på 890 mio. SEK og en forventet positiv bundlinje fra 2025 uden indregning af en EU Leqembi milepælsbetaling er udvandingsrisikoen lav.

Investeringscasens primære risikoelement er en træg udvikling i Leqembi salget. Neurologernes skepsis overfor amyloid beta Alzheimers lægemidlerne har tidligere været udtalt både mht. behandlingseffekt og bivirkninger. Ifølge BioArctic er tonen fra den kant dog væsentligt mere positiv, når det gælder Leqembi.

Kurs på analysetidspunkt: 159 SEK

Kursmål: 230 SEK (12 mdr.)

Analysedato: 29. august 2024

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.