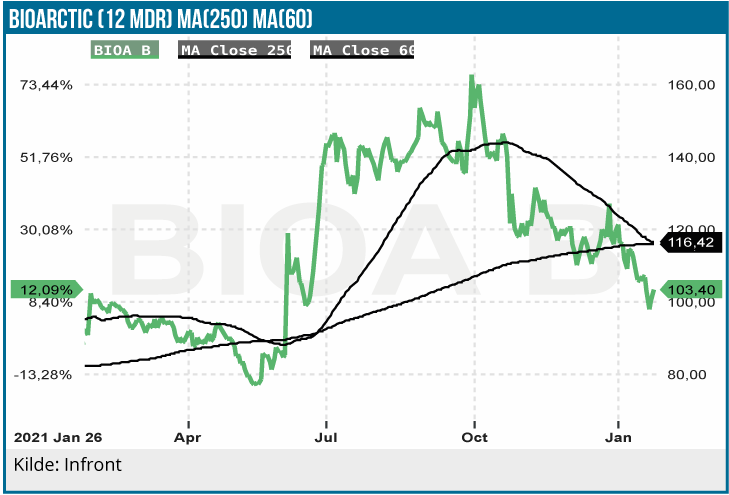

Siden vores update i juni er aktiekursen stort set uændret efter både kursstigninger og kursfald. Aktien har derfor klaret sig væsentligt bedre i 2021 end de fleste biotekaktier, men fremtiden står og falder med lecanemab. Lecanemab har udsigt til FDA Accelerated Approval, så det er er det kommercielle potentiale, der er den store usikkerhedsfaktor efter Aduhelms skuffende salg i lanceringsfasen sidste år. BioArctic er en binær investeringscase, og vi fastholder anbefalingen Spekulativt Køb.

Alzheimer’s/demens-sygdommen er den hellige gral indenfor CNS-sygdomme, når det gælder det kommercielle potentiale. I 2050 vil ca. 150 mio. globalt blive ramt af demens, og i USA er der over 6 mio. demensramte. Indtjeningspotentialet er derfor enormt på området.

Bortset fra Aduhelm og donanemab er der ingen sygdomsmodificerende Alzheimer’s lægemidler på markedet, som domineres af symptombehandlende medicin som Aricept og Exelon. Derfor kan lecanemab blive en game changer for BioArctic.

Sygdommen er imidlertid en stor udfordring, hvor en lang række af stoffer er røget af i svinget i udviklingsfasen. Årsagen til problemet er primært den manglende klarhed over Alzheimers sygdomsmekanisme. En anden udfordring er screening og diagnosticering, der kræver en sikker markør som supplement til PET/MR-scanning.

Lecanemab står stærkere end Aduhelm

Lecanemab har en virkningsmekanisme meget lig Aduhelm. Dvs., at antistoffet virker imod proteinet amyloid beta i hjernen. Mange neurologer er imidlertid skeptiske, når det gælder effekten af den type lægemidler.

Det fik Biogen at mærke i forbindelse med FDA-godkendelsen af Aduhelm. Godkendelsen var kontroversiel, fordi FDA klart blev rådgivet af ekspertpanelet i den rådgivende komité (AdCom) til at afvise en godkendelse.

Som vi har nævnt et par gange i ØU Life Science, har 3 eksperter indtil videre trukket sige fra komiteen i protest mod godkendelsen og den underkendelse af komitéen, der implicit ligger i godkendelsen.

Lecanemab har fast track, og Breakthrough Therapy Designation har gode muligheder for en hurtig FDA-godkendelse (accelerated approval) efter Aduhelms accelerated approval. Det skyldes, at den kliniske dokumenation fra lecanemab fase 2 studiet er mere solid, end det er tilfældet med Aduhelm studiet.

Lecanemab fase 2-studiet (studie 201) indikerede en sammenhæng imellem amyloid beta (Aβ) markøren og den kliniske effekt. Studiet demonstrerede en reduktion i Aβ (p<0,0001) og en afdæmpning af sygdomsudviklingen målt ved bl.a. ADCOMS skalaen (p<0,05). Derudover er bivirkningsprofilen bedre end Aduhelms målt ved ARIA-E på 10%.

Det bliver meget afgørende, at studiet kan påvise en relativt klar sammenhæng mellem reduktion i amyloid beta og patienternes klinisk kognitive tilstand. Ikke for en godkendelse, men for at få neurologernes opbakning til stoffet. Med de tidligere data er der grund til en vis optimisme.

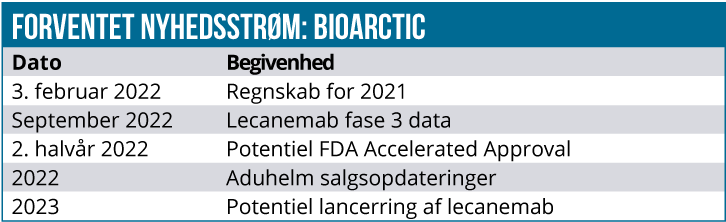

Licenspartnerne Eisai har påbegyndt FDA ansøgningen (via rolling submission) om accelerated approval af lecanemab baseret på 201-studiet. Det igangværende Clarity fase 3 studie med 1.795 patienter med forventet data read out i år skal understøtte FDA-godkendelsen.

Kommercialiseringen er op ad bakke

Aduhelm casen efter FDA-godkendelsen viser med al ønskelig tydelighed udfordringerne med at vinde markedets accept af et amyloid beta stof. Salget af Aduhelm har været bemærkelsesværdigt beskedent i introduktionsfasen siden FDA-godkendelsen i juni sidste år. Neurologerne er tilbageholdende med receptudskrivningerne, og Medicare har på det seneste besluttet ikke at sætte Aduhelm på refusionslisten, men begrænset adgangen til stoffet til kun at gælde patienter, der deltager i kliniske studier. Endvidere har de europæiske lægemiddelmyndigheder EMA i første omgang afvist en godkendelse.

Med den begrænsede dokumentation af Aduhelms fordele har der også været kritiske røster omkring prisen på Aduhelm på 56.000 USD årligt. Som en konsekvens har Biogen halveret prisen til 28.000 USD i det, som CEO kalder et ”modigt træk”.

Lecanemab en potentiel megablockbuster

Det tegner derfor meget til, at det bliver op ad bakke med at få gang i salget af lecanemab efter den forventede FDA-godkendelse i år.

Dels skal neurologernes og forsikringsselskabernes skepsis overvindes, når det gælder fordelene ved amyloid beta behandling af Alzheimers. Behandlingsomkostningerne bliver også betydelige, hvortil man skal lægge omkostningerne til screening og diagnosticering.

Konkurrencen på Alzheimers området er også hård med over 100 lægemidler i udvikling, heraf 17 i fase 3.

Flere af de store pharmaselskaber har β-amyloid lægemidler i udvikling. Det gælder bl.a. Eli Lilly med donanemab, som har vist lovende takter og også har modtaget en Breakthrough Therapy Designation. Meget taler for, at salget af lecanemab får en langsom opstart, hvor lægemidlet primært vil blive anvendt i behandlingen af Alzheimers i den tidlige fase.

På sigt er det dog ikke usandsynligt, at lecanemab bliver en megablockbuster – alene af den grund, at markedet er så enormt og med et stort udækket behov.

Anbefaling fastholdes

Med estimerede lecanemab peak sales i 2030 på 9,7 mia. USD svarende til BioArctic licensindtægter på 7 mia. SEK er anbefalingen fortsat Spekulativt Køb. Spekulativt, fordi BioArctics succes eller fiasko står og falder med lecanemab.

Det ligger i kortene, at lecanemab formentlig får adgang til det amerikanske marked i 2023. De vigtigste kurstriggere er lecanemab Clarity fase 3 data, som kan forventes til september i år. Data vil formentlig være bedre end Aduhelms, hvilket får betydning for licenspartnerne Eisai/Biogens prioritering af lecanemab i forhold til Aduhelm.

Aduhelm salget vil formentlig have aktiemarkedets bevågenhed som et pejlemærke for det fremtidige lecanemab salg. Derudover kan udmelding af data fra Eli Lillys donanemab og Roches gantenerumab som potentielle konkurrenter indvirke på aktiekursen. DCF nutidsværdien på 176 SEK pr. aktie og en estimeret P/E for 2024 på 6,0 motiverer, at anbefalingen fastholdes på Spekulativt Køb.

Lars Hatholt

Analysedato: 26. januar 2022

Aktiekurs på anbefalingstidspunkt: 100 SEK

Kursmål: 170 SEK (12 mdr.)

Anbefaling: Spekulativt Køb