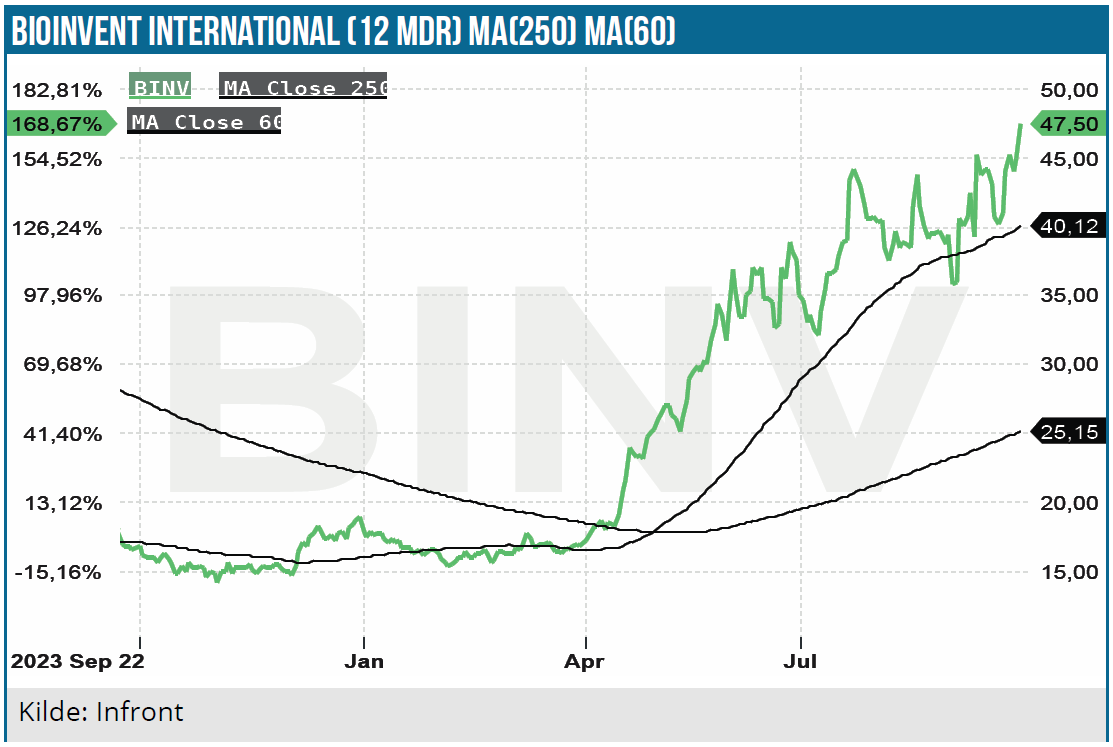

Siden seneste analyse i april er BioInvent aktien mere end fordoblet. Der er i perioden udmeldt yderligere positive interim data på de mest fremskredne pipelineprojekter BI-1206 og BI-1808. Indgåelse af en licensaftale er af afgørende betydning for investeringscasen på sigt. Trods kursstigningen er der stadig en pæn upside tilbage pga. lovende positive kliniske data og en evt. licensaftale indenfor de næste års tid.

BioInvent har været en af de absolut bedst performende nordiske biotekaktier i år med en stigning på 138 %. BioInvent udvikler innovative immunmodulerende antistoffer mod cancer. Det er en forfriskende og modig strategi, hvor mange nordiske biotekselskaber satser på reformuleringer af eksisterende lægemidler. Strategien er at hægte sig på succesfulde antistoffer ved at styrke deres behandlingseffekt. Det er en smart strategi, fordi det styrker sandsynligheden for, at BioInvent lykkes med deres udlicenseringsstrategi i tidlig fase. Og en udlicenseringsaftale er af afgørende betydning for markedets tiltro til investeringscasen og for et løft i aktiens prisfastsættelse. BioInvent forekommer også som oplagt takeover kandidat.

Positive data på BI-1206

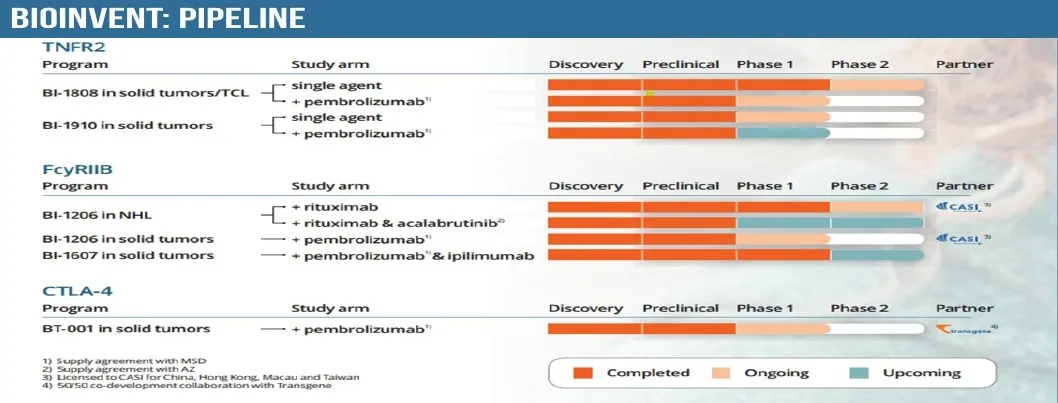

Siden vores seneste analyse i april er der kommet flere positive nyheder på de to mest fremskredne projekter BI-1206 og BI-1808. BI-1206, som er en af spydspidserne i BioInvents pipeline, fortsætter de positive takter i behandlingen af Non Hodgkins Lymfom (NHL), hvor patienterne tidligere har fået behandling med andre lægemidler med utilstrækkelig eller aftagende behandlingseffekt. Der er tale om et anti-FcyRIIB, som ændrer kolde tumorer til varme og dermed gør mikro tumormiljøet modtageligt for behandling med eksisterende lægemidler som rituximab og pembrolizumab.

I studiet, hvor der kombinationsbehandles med rituximab både intravenøst og subkutant, viser de seneste interim data fra 21 patienter ORR på 35 % og DCR (disease control rate) på 71 %. I patientundergruppen med follikulært syndrom var behandlingseffekten endnu bedre med ORR på 56 %. Studiet forventes færdigt i 2025, hvor ca. 90 patienter er blevet behandlet.

BI-1206 bliver også afprøvet i kombination med pembrolizumab i behandlingen af solide tumorer herunder melanom patienter. I fase 1 studiet deltager patienter, som tidligere har fejlet i bebehandling med anti PD-1 terapi.

BI-1808 fortsætter de positive takter

BioInvents anti-TNFR2 antistof BI-1808 er et nyt First In Class stof i behandlingen af solide tumorer. I maj annoncerede selskabet fase 1/2a interim data på 26 patienter, som blev præsenteret på den amerikanske 2024 ASCO-konference. I alt 11 patienter med forskellige cancersygdomme fik positiv behandlingseffekt heraf én patient med komplet respons, så det tegner lovende.

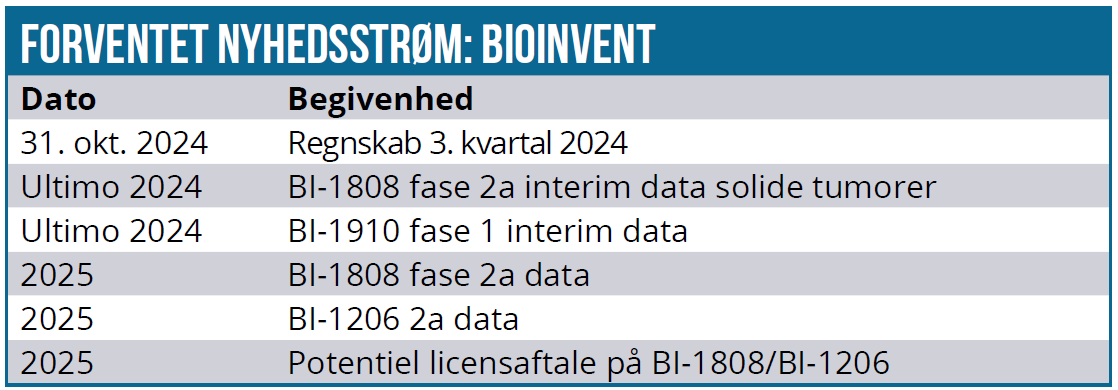

I september meldte selskabet også om positive data i behandlingen af kutan T-celle lymfom (CTCL), som dog involverede meget få patienter. BI-1808 testes både som monobehandling og i kombination med Mercks pembrolizumab (Keytruda). BioInvent forventer yderligere fase 2a data i slutningen af året i en udvidet patientgruppe med monobehandling. Studiet med 100 patienter forventes afsluttet i 2025.

En anden kurstrigger er fase 1 data i slutningen af året på et andet anti-TNFR2 antistof BI-1910, som testes i solide tumorer i kombination med pembrolizumab.

I begge studier har BioInvent indgået samarbejde med Merck & Co om levering af pembrolizuab stoffet. Da pembrolizumabs patent udløber i 2028 har Merck en oplagt interesse i at indlicensere BI-1808, hvis data fortsætter de positive takter for at beskytte sit pembrolizumab franchise efter 2028.

De indtil videre positive data fra kombinationsbehandlingen er ikke overraskende. Det skyldes, at behandlingseffekten med pembrolizumab som PD-1 hæmmer aftager over tid bl.a. pga. tumor mikro miljøets regulatoriske T celler (Tregs). BI-1808 bekæmper disse celler og forstærker dermed pembrolizumabs behandlingseffekt over tid. Hvis de endelige data i 2025 viser sig på niveau med interim data, er der en oplagt chance for, at Merck & Co indgår licensaftale med BioInvent. Det vil være noget af en kursbooster.

Hvis det lykkes at få et eller flere produkter på markedet, er salgspotentialet betydeligt. NHL-markedet vokser med 8 % om året og har en værdi på ca. 8 mia. USD. i 2023. Solide tumorer er et væsentligt større marked med behov for ny effektiv behandling.

Vi har tidligere antaget et kombineret BI-1206 og Bi-1808 peaksalg på 1 mia. USD. Med de positive interim data er det formentlig for lavt sat. (Pembrolizumab og rituximab salget var på 23 mia. USD i 2023). Et mere realistisk peaksalg estimat er 2 mia. USD. Med en royaltysats på 20 % og en sandsynlighed for succes på 60 % svarer det til en P/S på 1,2 ved peaksalg.

Derudover er der flere interessante tidligt fase projekter i pipelinen. Udover back ups til BI-1206 og BI-1808 er der også det meget interessante stof BT-001, som er et onkolytisk viruspræparat med indkodet CTLA-4 antistof og GM-CSF cytokin. Oveni i det kommer 5 udlicenserede projekter.

Der er stadig spekulativ upside tilbage

Med 2 potentielle blockbusters og en mulig licensaftale i sigte i 2025 er der stadig en pæn spekulativ upside i aktien. Spekulativt fordi BI-1206 og BI-1808 stadig er i det tidlige udviklingsforløb med få data. Downside risikoen er skuffelser, når flere data bliver annonceret.

En licensaftale er den vigtigste kurstrigger, og her er Merck & Co den oplagte partner. Man skal dog ikke glemme, at Merck & Co har mange jern i ilden indenfor cancer og hæmatologiske sygdomme i pipelinen, og at cancer er et meget konkurrencepræget område.

Mange nye teknologier er kommet til de seneste 10 år (celleterapi, geneditering mm.), som ganske vist har fokuseret på hæmatologiske sygdomme, men udviklingen er gået stærkt de seneste 10 år. Antistofteknologien udvikler sig også, hvor især ADC har fået meget fokus fra industrien.

Det er BioInvents praksis at holde markedet informeret om udviklingen i de kliniske studier via interim data, som potentielt vil understøtte kursudviklingen fremover, hvis de fortsætter de positive takter. Hvis BioInvent får en licensaftale, vil aktiekursen formentlig mere end fordobles. Det tegner til, at det likvide beredskab rækker ind i 2026.

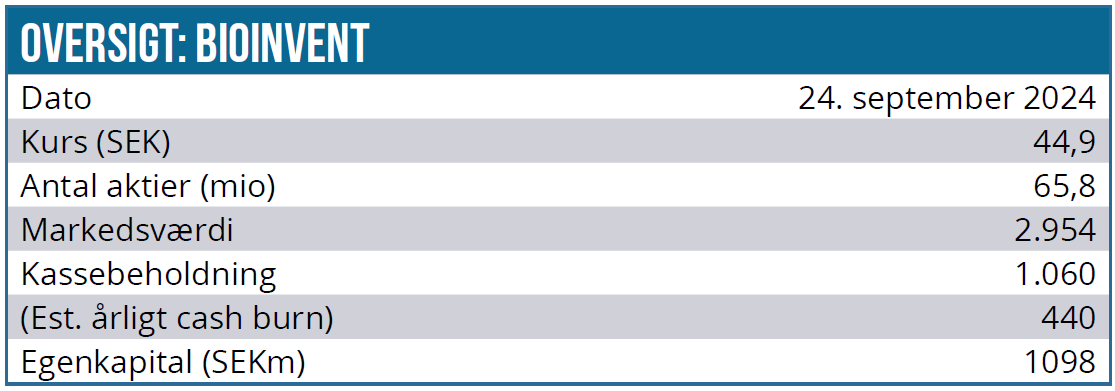

Kurs på analysetidspunkt: 45 SEK

Kursmål 12 måneder: NM (Afhænger af kliniske data og evt. licensaftaler)

Analysedato: 25. september 2024

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.