BioInvent har efter mange års eksistens nået en fase, hvor selskabet står på tærsklen til et potentielt kraftigt løft i værdiansættelsen. Det forudsætter positive kliniske data på BI-1206/ BI-1808 i 2. halvår, som måske kan bane vejen for en licensaftale med et stort farmaselskab. Lykkes det, transformeres BioInvent fra et forskningshus til et valideret produktselskab. Større synlighed i markedet og et løft i investorsentiment vil bane vejen for en væsentlig højere prisfastsættelse af selskabet. Om det lykkes er stadig usikkert, men det tegner indtil videre positivt. Investeringscasen er spekulativ med kraftigere up-end downside.

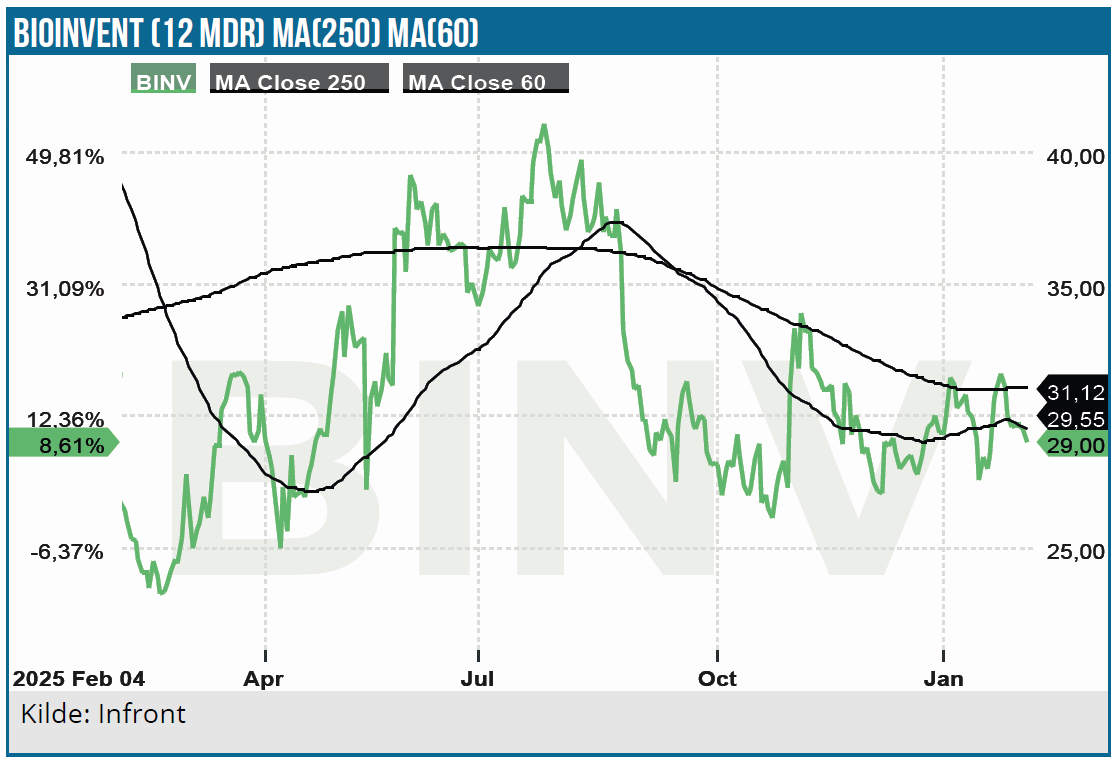

BioInvent aktien er steget med 40 % siden vores seneste analyse i 2024. Selskabet har efterhånden mange år på bagen efter spinoff fra Lunds universitet i 1996/97 og børsnotering i 2001 med fokus på udvikling af antistoffer mod kræft. Selskabet har imidlertid efter de mange år ikke skabt værdi til investorerne, som har tilført selskabet ny kapital i flere omgange gennem årene.

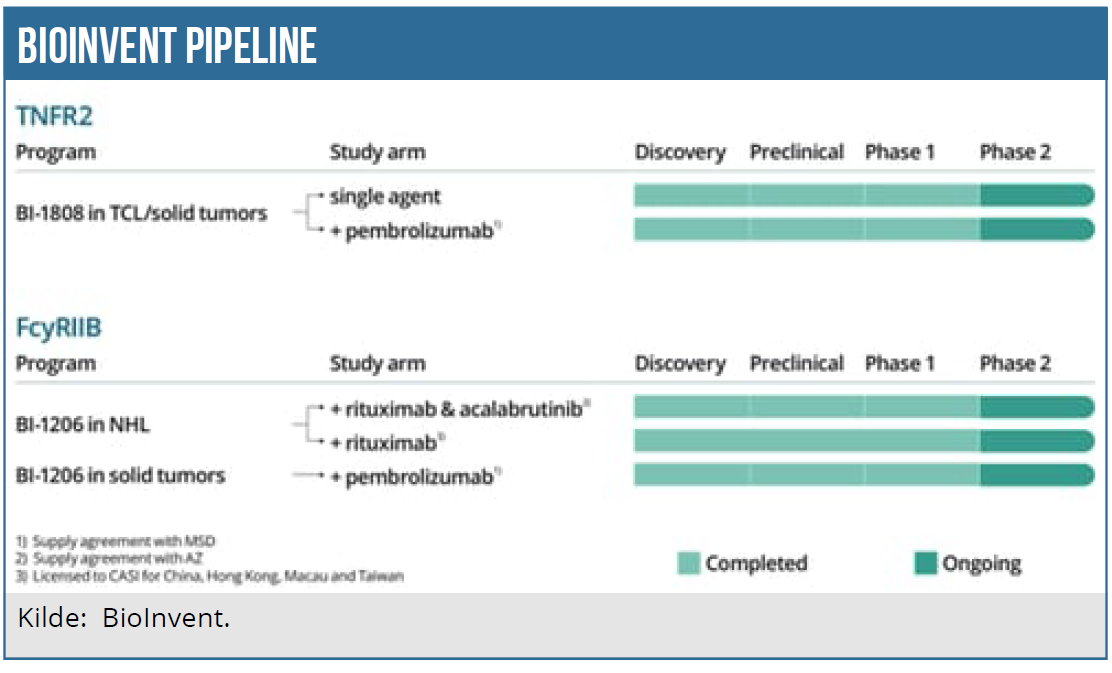

BioInvent har opbygget en stærk teknologiplatform F.I.R.S.T., men nu skal BioInvent vise, at platformen kan levere klinisk relevante antistoffer. Det er derfor vigtigt, at mindst ét program kan bære en kommerciel case, at selskabet kan tiltrække en partneraftale på gode vilkår, og at kapitalforbruget fører til reel værdiskabelse.

Markedsvilkårene er blevet udfordrende

Det er ikke længere nok at have en stærk platform og mange mindre betydningsfulde samarbejder; markedet vil se klinisk traction. Markedsvilkårene er ikke blevet gunstigere med årene; presset er blevet større for at få succes inden for onkologien, som er et notorisk vanskeligt område at navigere i. De fleste stoffer giver kun forholdsvis beskedne forbedringer i behandlingseffekten, og det har bevirket en mere kritisk holdning til sektoren.

Aktiemarkedet er blevet mere selektivt. Biotek uden modne data har det svært, hvor investorer vil se proof of concept og ikke bare mekanistisk rationale.

Både de regulatoriske myndigheder og sundhedsmyndighederne/betalerne er også blevet mere restriktive og kræver klar dokumentation på nye cancerlægemidlers kliniske effekt. Dvs. i de fleste tilfælde overlevelsesdata (OS) og ikke bare mere tvivlsomme indikationer og biomarkører.

Betalere – især Medicare – er blevet langt mere selektive. De vil se klinisk relevans, ikke bare statistisk signifikans. De presser på for value based tilskudsordninger og accepterer ikke længere marginale forbedringer til premiumpriser. Det betyder, at selv hvis et selskab viser en flot ORR i en lille kohorte, så spørger markedet nu: Er det robust? Holder det i en større population? Og vil betalerne faktisk betale for det i sidste ende? Oveni det kommer, at medicinalmarkedet, når det gælder prissætning af lægemidler, er under et voldsomt politisk pres i USA.

Det er de mange udfordringer BioInvent står overfor.

Strategisk opstramning

BioInvent koncentrerer nu ressourcerne på færre projekter. I 2025 justerede BioInvent sin strategi med henblik på at accelerere udviklingen af de to vigtigste stoffer BI-1206 og BI-1808, som er længst fremme i udviklingen. I samme ombæring frasolgte BioInvent fremtidige royalty og milestone rettigheder på mezagitamab (TAK 079) til XOMA Royalty med en transaktionsværdi på op til 30 mio. USD.

Både BI-1206 og BI-1808 har potentiale, men vi mangler endnu at se kliniske data, som for alvor kan sandsynliggøre, at produkterne kan nå til markedet. Begge projekter forfølger flere indikationer i fase 2a. Projekterne har været i gang i flere år både som mono- og kombinationsbehandling.

Det er BioInvents strategi at udlicensere efter fase 2, og selskabet skal måske gennemføre fase 2b studier før udlicensering på attraktive vilkår er muligt.

På trods af, at de store farmaselskaber står overfor store udfordringer pga. patentudløb i de kommende år og behovet for indlicensering af nye produkter, der kan udfylde tomrummet, har de høje krav til de nye lægemiddelkandidater. Farmaselskaberne stiller typisk krav om klar klinisk evidens, altså at det er overvejende sandsynligt, at produktet kan afslutte et fase 3 studie med succes.

BI-1206 viser lovende data

Fase 2a data på BI-1206 kombineret med rituximab og Calquence/acalabrutinib mod NHL blev præsenteret på ASH konferencen i december sidste år. Ud af 15 patienter viste behandlingen complete response (CR) på 47 % og partiel response på 33 % svarende til ORR på 80 %.

CR blev registreret selv i de mest refraktære patienter. Patienterne var enten rituximab refraktære, eller patienternes sygdom var under udvikling igen 6 måneder efter behandlingen. Det er positive data, som indikerer, at BI-1206 kan bidrage til, at tumoren bliver mere modtagelig for rituximab behandling.

Behandlingseffekten (CR) var det dobbelte af, hvad man ser med BTKi monoterapi og ca. den samme som med bispecifikke antistoffer, mens bivirkningsprofilen var væsentlig bedre end de bispecifikke antistoffers. Men der er tale om et meget begrænset antal patienter, så der skal indrulleres flere patienter, før datamaterialet får mere vægt.

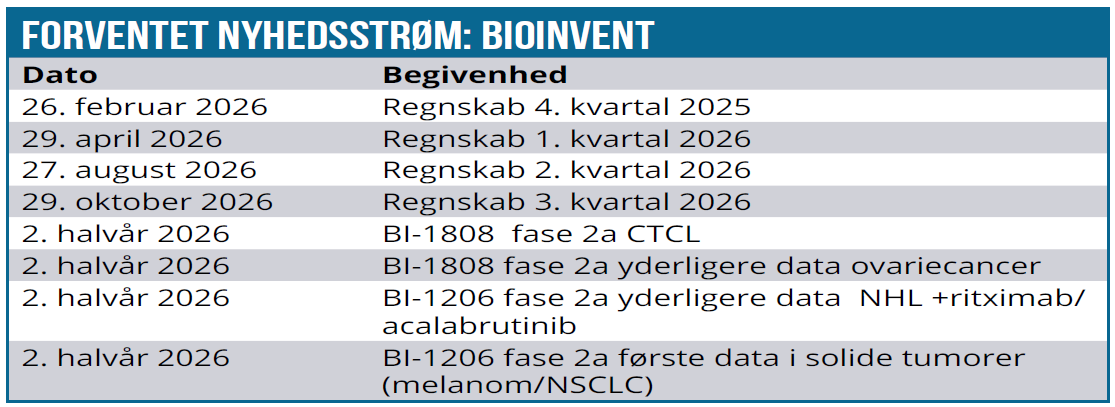

Patientbasen udvides løbende, og i 2. halvår i år forventes data på 30 patienter. Det interessante bliver, om CR kan holde det høje niveau, som bl.a. afhænger af, om duration of response (DOR) i den oprindelige 15 patient kohort er tilstrækkelig høj.

Tidligere har kombi-behandlingen med rituximab uden Calquence vist et højt DOR niveau. Spørgsmålet er, om det også er tilfældet med triple behandlingen med tilføjelsen af BTK-stoffet Calquence. Der er risiko for, at det ikke er tilfældet, fordi tilbagefald muligvis kan ske pga. BTK mutationer. De nye 15 patienter, som kommer til, vil isoleret set formentlig vil hæve CR.

De kommende data bliver interessante, fordi patientgruppen i kohort A har været i behandling tilstrækkeligt længe til, at vi formentlig får PFS overlevelsesdata. Her vil det vise sig, om de positive CR-data udmønter sig i en længevarende behandlingseffekt med en stabilisering af sygdommen. For de nye kohort B patienter bliver der tale om 4-8 måneders followup, som er for tidligt til en PFS-evaluering. Hvis median PFS ikke er nået efter de ca. 18-22 måneders followup i kohort A, og ORR og CR overstiger henholdsvis 75 % og 40 %, er det en bull case.

Spørgsmålet er imidlertid, om BioInvent vælger at offentliggøre separate data for kohort A. Selvom NHL er præget af intensiv konkurrence, vil bull casen åbne for et betydeligt markedspotentiale. Typisk er ORR i MCL (en undergruppe i NHL) behandling af refraktære patienter omkring 40–60 %, CR omkring 20–30 %, og median-PFS er typisk 6–12 måneder.

En sådan profil vil løfte BI 1206 fra interessant til et strategisk aktiv for både partnere og investorer. Så beviser BioInvent, at BI-1206 ikke bare hjælper Rituximab, men skaber en synergistisk effekt, der låser op for dybere responser, som BTK-hæmmere alene ikke kan præstere.

Astra Zeneca vil være en oplagt partner

Bull casen er stærk nok til at ændre narrativet. Hvis kohort A outperformer, kan BioInvent bruge det til at positionere BI-1206 som best in class i en niche med plads til differentiering. Stærke data i én kohorte kan accelerere partnerdialoger, især i et miljø hvor ADC-resistens og rituximab refraktær sygdom er et voksende problem. Selvom BI-1206 får en nicheposition i det meget konkurrenceprægede NHL-marked, vil bull casen i f.eks.MCL-segmentet give mulighed for et peak salg på 250–450 mio. USD. MCL-markedet for 7MM (USA, EU4, UK, Japan) estimeres til ca. 3,2–3,7 mia. USD i 2030, så 250–450 mio. USD svarer til en markedsandel på ca. 8–12 %. Hvis data fra ASH 2025 (ORR 80 %, CR 47 %) holder stik i større studier, er en markedsandel på 10 % konservativt for en “first-in-class” resistens-knækker.

Astra Zeneca kan være en oplagt licenspartner. Calquence (acalabrutinib) er et af de absolutte kerneprodukter i AstraZenecas onkologi-portefølje, hvor BI-1206 triple kombinationen kan styrke Astra Zenecas i forvejen stærke Calquence franchise. Synergien mellem at ramme B-celle signalering (BTK) og fjerne regulatoriske T-celler i mikromiljøet (TNFR2) anses af mange for at være mere biologisk rationel end PD-1 blokade. Bi-1206 bliver også testet i melanom og lungekræft (NSCLC) i et fase 2a studie, hvor BI-1206 kombineres med pembrolizuab med de første data forventeligt i 2. halvår i år.

Positive BI-1808 signaler, men der skal mere til

Effektsignalerne fra fase 2a kohort A data på BI-1808 mod ovarie/æggestokcancer virker knap så lovende som BI-1206 data. I en patientgruppe på 17, hvor patienterne blev behandlet med BI-1808 kombineret med pembrolizumab, var ORR 24 %, og der blev ikke registreret patienter, som opnåede fuld behandlingseffekt (CR). Til gengæld er der et stort udækket behov for ny medicin på området, og det skal også tages i betragtning, at behandlingseffekten trods alt er 3 gange højere end med pembrolizumab monoterapi. Stable disease (SD) var på 41 % (7/17), men det siger ikke så meget, fordi ovariecancerpatienter i det senere behandlingsforløb tit har en langsom sygdomsudvikling før de når Resist 1.1 grænsen.

Ovariecancer er en meget vanskelig tumor i behandling, da den er kold og derfor ikke reagerer på immunterapi, og mange IO kombinationsbehandlinger har fejlet i fase 3. Logikken bag TNFR2 mekanismen er besnærende. Rationalet er, at ved at reducere Treg T-cellerne og programmere myeloidcellerne, så mikromiljøet ”varmes op”, får pembrolizumab styrket behandlingseffekten.

BioInvent rekrutterer yderligere 20 patienter til en kohort B patientgruppe med forventet datareadout i 2. halvår. De kommende data kan måske vise sig at tegne et mere positivt billede. BioInvent har efter erfaringerne fra kohort A indsnævret patientvalget til high-grade serious and clear cell (HGSCC) patienter. Valget er nok ikke upåvirket af Verastems stærke data i low grade-segmentet (LGSCC) med avutometinib. Hvis de positive effektsignaler har samlet sig om den undergruppe, kan den nye patientgruppe påvirke data i en positiv retning. Der skal heller ikke flyttes mange patienter fra SD-gruppen i kohort A til ORR-gruppen, førend statistikken er væsentligt bedre.

BioInvent har også i juni 2025 annonceret data fra et mindre 9 patient studie med BI-1808 monoterapi i behandlingen af CTCL. Data viser signal på behandlingseffekt (ORR 45 %) i en tungt forbehandlet gruppe, men evaluering kræver mere fast grund under fødderne med flere patientdata. CTCL-markedet er karakteriseret ved en række godkendte behandlinger, der ofte mangler langvarig respons (DOR), og her kan BI-1808 måske bidrage til et løft i behandlingseffekten. Senere på året er der data readout med flere patienter hvor BI-1808 kombineres med pembrolizumab.

Markant optur er en mulighed

Nyhedsflowet i 2026 kan ændre på investeringscasen. Det drejer sig om:

- H1 2026: Yderligere data fra BI-1206 triplet-kombinationen (NHL/MCL) og yderligere CTCL-data for BI-1808.

- H2 2026: Første readout fra BI-1206 + pembrolizumab i 1. linje NSCLC (lungekræft) – en gigantisk indikation.

- H2 2026: Opfølgende data fra BI-1808 + pembrolizumab i den indsnævrede HGSCC (æggestokkræft) kohorte

Men det er en licensaftale på BI-1206 eller BI-1808, der for alvor kan løfte investeringscasen. BioInvent har allerede udlicenseret 4 projekter, men det har været meget tidlige projekter udlicenseret til mindre selskaber med en begrænset værdi.

Med BI-1206 og BI-1808 er der tale om en helt anden liga. Projekterne er mere modne med Clinical PoC dokumentation, og ikke mindst er det stoffer med en bred vifte af indikationsmuligheder i modsætning til de tidligere udlicenseringsaftaler. BI-1206 og BI-1808 har potentiale på tværs af både hæmatologi (NHL/MCL/CTCL) og solide tumorer (ovarie, NSCLC).

Benchmarking af en potentiel licensaftale med tidligere sammenlignelige licensaftaler indikerer, at den kan blive transformerende for BioInvent. For “hotte” immun-onkologi-assets i fase 2 har vi i 2025 set upfront-betalinger stige til over 100-150 mio. USD. En realistisk upfront betaling på BI-1206 er formentlig 50-70 mio. USD. Det vil transformere BioInvent fra at være et forskningshus til et produktselskab, som også vil være finansieret i mange år frem.

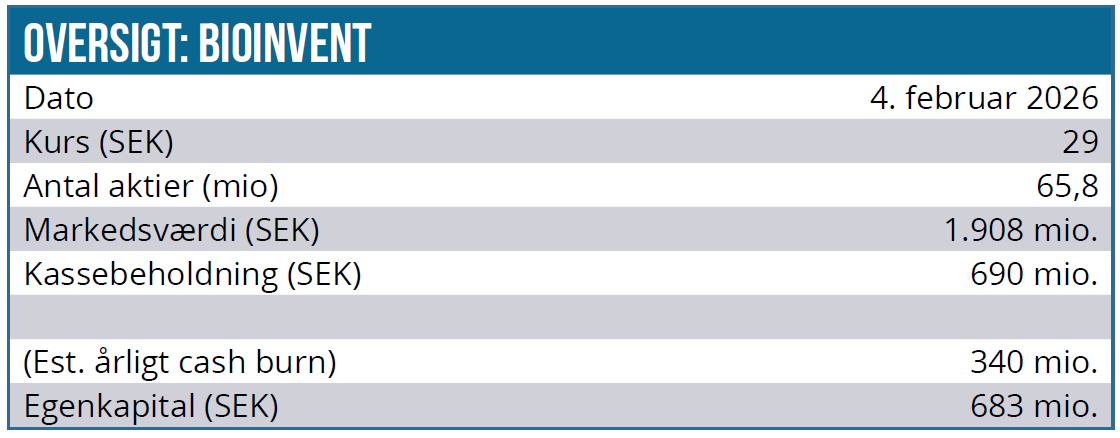

BioInvents markedsværdi på 1,9 mia. SEK. afspejler imidlertid betydelig skepsis i markedet, som tydeligvis ikke har den store tiltro til selskabets fremtid. En licensaftale eller et opkøb i 2026 vil betyde en fundamental re-pricing af hele selskabet. En aftale med en spiller som AstraZeneca vil fjerne den biotekrabat, som investorerne pålægger selskabet bl.a. på grund af frygt for fremtidige kapitaludvidelser, hvor den nuværende kassebeholdning rækker frem til 2027.

BioInvent er prissat ”europæisk” dvs. væsentligt lavere, end hvis det var et amerikansk selskab. Hvis de kommende data bliver positive, vil kurseffekten selvsagt være positiv, men den store effekt ses nok først i forbindelse med en licensaftale. Hvorfor? Fordi de positive data medfører ofte en kortvarig “spike” efterfulgt af et fald, fordi investorer frygter en kapitalforhøjelse for at finansiere de dyre fase 2b studier.

Hvis det lykkes at få en stærk partner, er en flerdobling af aktiekursen realistisk. BioInvents marketcap er pt. 180 mio. USD. Et sammenligneligt amerikansk selskab vil være prissat i niveauet 300-500 mio. USD bl.a. pga. stærk institutionel opbakning og mere omfattende analysedækning.

Sagt med andre ord er BioInvent en spekulativ investeringscase, som dog ser ud til at have kraftigere upside end downside. Når 2026 er overstået, vil vi være meget klogere på, om selskabet kan levere et klinisk relevant antistof.

Analysedato: 4. februar 2026

Kurs på analysedato: 29 SEK

Kursmål 12 måneder: NM

(Afhænger bl.a. af de kommende kliniske data)

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.