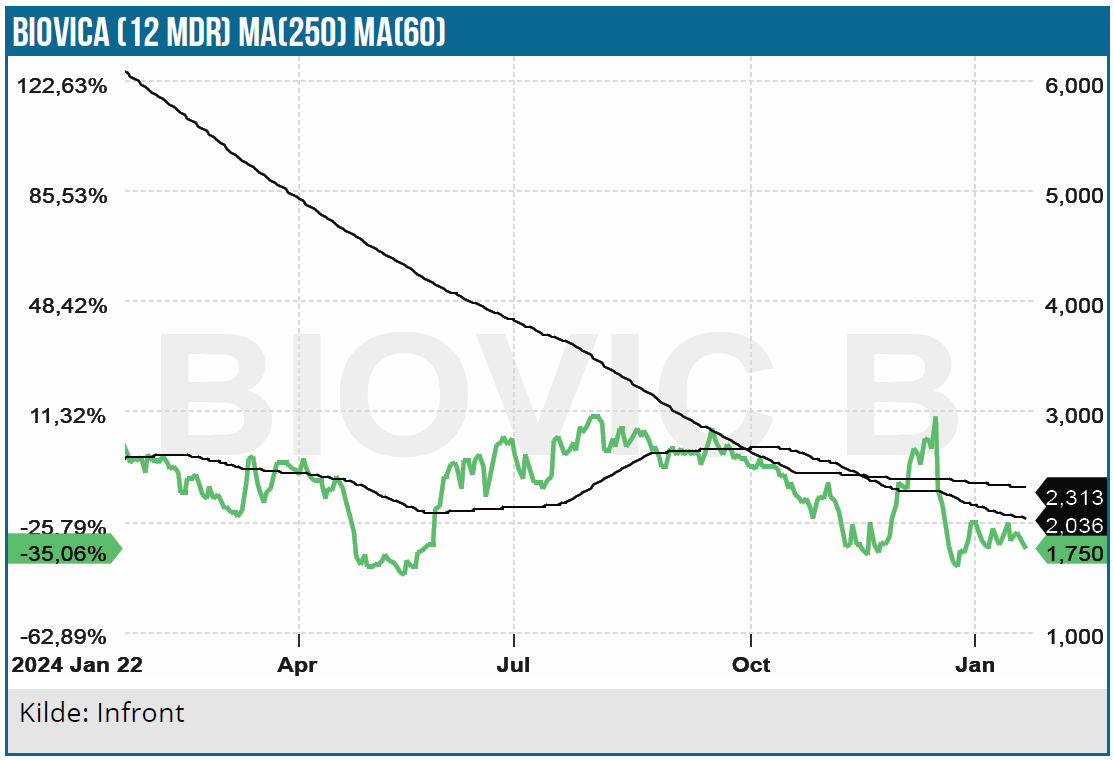

I sin delårsrapport for august-oktober viser Biovica en vækst i salget af IVD-tests på 50-55 %, men der er stadig lang vej til det vigtige break-even. Salget til pharmaselskabers R&D-aktivitet vokser i et moderat tempo, men udviklingen målt på antal projekter og prospekter ser interessant ud. Det ændrer dog ikke på, hvor afgørende det er for Biovica at vise stor eller dramatisk salgsvækst for at nå målsætningen om et kvartalsvist salg der nærmer sig 35 mio. SEK. Det synes svært at nå i mål, men kan Biovica præstere solid vækst i omsætningen, bør det ikke være svært at sikre en ekstra runde finansiering frem til målstregen.

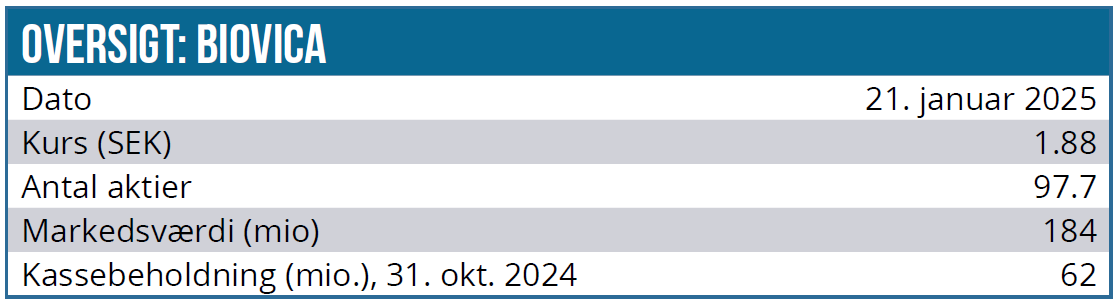

Biovicas nettoomsætning for perioden august-oktober beløb sig til 2,3 mio. SEK, hvilket reelt set var en lille tilbagegang. Salget i kvartalet kom fra fire forskellige produktgrupper: IVD til det amerikanske marked, Divitum Kit (IVD) til klinisk diagnostik til det europæiske marked, Testservice (RUO) og DiviTum Kit (RUO) til forskningsformål (RUO) primært inden for den farmaceutiske industri.

Biovicas DiviTum TKa er en blodbaseret biomarkørtest, der overvåger behandlingsrespons ved metastatisk brystkræft ved at måle thymidinkinaseaktivitet (TKa), som afspejler celleproliferation. Det er grundlaget for hele forretningen.

Driftsresultatet var -19,8 mio. SEK sammenlignet med -25,3 mio. SEK i den tilsvarende periode sidste år. Det forbedrede resultat skyldes primært reducerede omkostninger efter omstruktureringen, der blev gennemført i april 2024.

Periodens nettoresultat udgjorde -21,2 mio. SEK. Likvider udgjorde ved udgangen af perioden 61,9 mio. SEK, og dermed er der rundt regnet kapital nok frem til sommer, hvis ikke der sker noget på omsætningssiden.

Vigtige fremskridt

Mere interessant end de aktuelle økonomiske nøgletal er de væsentlige begivenheder, der har fundet sted i 2. kvartal, som understøtter troen på, at den fremtidige forretning kan blive stor:

Biovica har indgået en rammeaftale, Master Service Agreement (MSA), med en amerikansk biotekvirksomhed i den kliniske fase. Aftalen betyder, at Biovica vil tilbyde TKa-testtjenester, der udnytter Biovicas DiviTum TKa-assay og ekspertise i fortolkning af TKa-svar for at understøtte lægemiddeludvikling og dosisoptimering.

Biovica har også underskrevet en MSA for TKa-testning med en britisk biotekvirksomhed. Det er den 5. rammeaftale i 2024, og Biovica skal også her levere testtjenester via DiviTumTKa-assayet. Samarbejdet er interessant, fordi det udvider brugen af DiviTum TKa i kliniske forsøg med næste generations kræftlægemidler. Dermed er der en øget sandsynlighed for, at Divitum TKa kan etableres som en biomarkør til behandlingsmonitorering også i fremtiden.

Biovica har også underskrevet den hidtil største enkeltstående ordre til en værdi af 2,2 mio. SEK for TKa-testtjenester inden for Pharma Services-forretningen. Kunden er en USA-baseret bioteknologivirksomhed med fokus på næste generation af CDK-hæmmere, og ordren bygger på en rammeaftale med Biovica fra september 2024. I december indgik Biovica en kommerciel aftale (client bill) med et af de største sundhedsforsikringsselskaber i USA, som både er sundhedsudbyder og forsikringsselskab for mere end 10 millioner amerikanere. Organisationen ser både patient- og sundhedsøkonomiske fordele ved DiviTum Tka, og Biovicas håb er, at DiviTum Tka bliver en standardtest for patienter i behandling for brystkræft.

Biovicas CLIA-laboratorium er også blevet godkendt til at tilbyde test til patienter i staten New York og nu kan man derfor tilbyde DiviTum TKa i alle 50 stater samt Puerto Rico.

Solid akademisk opbakning

DiviTum TKa har demonstreret evnen til at måle celleproliferation og dens relevans som et prognostisk værktøj til patientoverlevelse og som monitor for behandlingseffektivitet. Biovica har en stærk videnskabelig støtte fra bl.a. tretten videnskabelige artikler fra kliniske brystkræftstudier. Derudover er yderligere studier i gang.

Biovica præsenterede syv abstracts med Divi-Tum TKa ved San Antonio Breast Cancer Symposium (SABCS) i december. To af disse abstracts validerer DiviTum TKa i tidlig brystkræft, og dermed bygger Biovica videre på en solid forskningsmæssig- og akademisk opbakning, der kan blive meget vigtig, når Biovica får knækket koden til det kommercielle gennembrud.

Kommercielle fremskridt, salg mangler

Biovicas amerikanske kommercielle organisation har demonstreret DiviTum for mindst 500 amerikanske onkologer, og der er nu omkring 15 medicinal- og biotekvirksomheder, der bruger DiviTum i mindst ét projekt hver. Nogle virksomheder bruger også DiviTum i flere projekter.

DiviTum TKa er FDA-godkendt med en fast pris og gunstigt tilskud til brug som test til patienter med fremskreden brystkræft. DiviTum har en god markedsmulighed og er i første omgang rettet mod ca. 30.000-35.000 amerikanske patienter diagnosticeret med metastatisk brystkræft og med udsigt til en forventet levetid på 3-4 år.

Speciallæger kan bruge blodbaseret DiviTum 12-25 gange i denne periode for én individuel patient. En pris i USA for DiviTum estimeres til at ligge mellem 332 og 800 USD pr. test. Listeprisen ved offentlig refusion er 332 USD pr. test, mens den private forsikringsrelaterede pris vil være væsentligt højere.

Biovicas absolutte vækst understøttes af den store client bill kontrakt, og virksomheden peger på en pipeline af andre muligheder for yderligere kontrakter. Virksomheden har reduceret sit operationelle likviditetsforbrug med cirka 8-9 mio. SEK pr. kvartal ved hjælp af spareprogrammer, og det nye niveau er nu 6-8 mio. SEK om måneden ifølge resultatet for 2. kvartal.

Biovica er nødt til at etablere en betragtelig portefølje af signerede brugere for at bevæge sig mod cash break-even ved udgangen af 2025. Baseret på selskabets likviditet på knap 62 mio. SEK ved udgangen af 2. kvartal vurderes likviditeten at være tilstrækkelig indtil 3. kvartal af kalenderåret 2025. Dermed siges det også indirekte, at det bliver svært at nå break-even med de nuværende udsigter og den senest fremdrift i omsætningen.

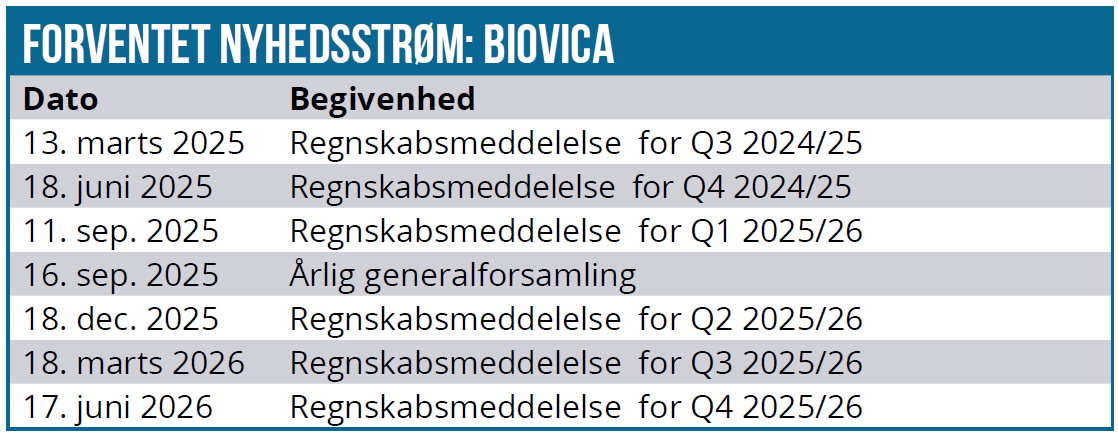

Det er nu afgørende for Biovica at opnå en klar stigning i salget over de næste 12 måneder for at bevæge sig mod cash break-even i begyndelsen af 2026. Biovica bør kunne nå tæt på break-even i begyndelsen af 2026 med et salg på ca. 30 mio. SEK per kvartal, hvilket dog er lidt under Biovicas ”officielle” målsætning på 35 mio. SEK per kvartal, som endnu ikke er officielt revideret.

Bestyrelsen arbejder på at revidere forretningsplanen og udvikle forskellige scenarier for at sikre virksomhedens fremtidige finansiering og vurderer, at der er gode forudsætninger for at rejse de nødvendige midler, men det kræver i vores øjne, at den længe ventede salgsvækst begynder at vise sig i kølvandet på de flotte aftaler og kontrakter.

Biovica har underskrevet mindst 16 pharma MSA-projekter og har yderligere MSA-projekter i forhandlingsfasen. De fleste af projekterne er relateret til brystkræft, men nogle involverer også andre indikationer. I løbet af de næste 6-12 måneder forventer vi, at Biovica vil øge antallet af lægemiddelsamarbejder både på grund af det øgede antal kunder og en øget testaktivitet.

Kursmål

Efter vores vurdering bidrager de mulige nye client bill kontrakter, antallet af sundhedsudbyderkontrakter, antallet af lægemiddelprojekter og en fast pris for Medicare-relaterede tests til en samlet positiv udvikling for virksomheden. I løbet af de næste 12-24 måneder bør Biovicas primære fokus være at etablere et målbart tilbagevendende salg i USA. En af de mest væsentlige og relevante værdidrivere på kort sigt er indgåelse af direkte kontrakter med kræftcentre og hospitaler.

Den næsten lidt paradoksale konklusion er at det formentlig kan blive ganske nemt for Biovica at klare en kapitalrunde mere, hvis man endelig vil kunne vise en seriøs omsætningsvækst både absolut og relativt. Det paradoksale er, at kapitalrunden også næsten kan siges at være overflødig, fordi man vil være tæt på break-even.

Omvendt bliver det ganske svært og formentlig stærkt udvandende, hvis man ikke kan vise de fremskridt, der gør det sandsynligt at nå i mål. Og det er risikoen, som vi har set gennem flere år i mange af de skandinaviske medtech-virksomheder. Udrulningen går simpelthen for langsomt og kræver alt for mange finansielle ressourcer ift. hvad der er muligt at finansiere. Til Biovicas fordel tæller en solid akademisk opbakning og de mange aftaler, som indikerer fremtidigt potentiale.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, fastholder vi købsanbefalingen på Biovica, men justerer kursmålet til 4 SEK med en tidshorisont på 12-24 måneder. Med 97 mio. udestående aktier modsvarer det en markedsværdi på rundt regnet 400 mio. SEK, hvilket bestemt ikke synes voldsomt, hvis break-even er indenfor rækkevidde og man kan præstere en høj 2 cifret millionomsætning. I så fald vil en mere ”beskeden udvanding” på 50-100 mio. SEK også være fordøjelig for både nye og eksisterende investorer.

Kurs på anbefalingstidspunkt: 1,88 SEK

Kursmål: 4,00 SEK

Analysedato: 20. januar 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.